編者按:為慶祝北京大學中國教育財政科學研究所建所二十周年,我們舉全所之力,花費約兩年時間,撰寫了《中國教育財政二十講》一書,即將由北京大學出版社出版。該書旨在系統刻畫我國教育財政制度體系的現狀及歷史演進,涵蓋宏觀層面的中國教育多元化籌資制度、“4%”等掛鉤機制、中央教育轉移支付制度、中國全社會教育投入指數等專題,與所有層級與類型教育的財政制度體系分析,及針對流動兒童教育財政政策、助學貸款的中國模式、特殊教育財政、“項目制”的專題研討。該書是本所踐行教育財政研究中國化、本土化,構建自主知識體系的誠懇嘗試。下文為該書《中央教育轉移支付制度體系》一文的摘錄部分,誠邀各位師友批評指正,也為計劃在12月底舉行的“健全教育投入體制機制,辦強辦優基礎教育”專題研討會做先行準備(王蓉、魏建國)。

《中國教育財政二十講》成果系列摘錄之十三

中央教育轉移支付制度體系

關可心

黨的十八大以來,以習近平同志為核心的黨中央堅持把教育作為國之大計、黨之大計,作出加快教育現代化、建設教育強國的重大決策。在黨的二十大報告中,習近平總書記明確提出到2035年建成教育強國的宏偉目標,闡明了建設教育強國在全面建成社會主義現代化強國中的地位和作用。為深入貫徹黨的二十大關于加快建設教育強國的戰略部署,2025年,中共中央、國務院印發了《教育強國建設規劃綱要(2024-2035年)》,首次提出健全教育戰略性投入機制,調整國家財政性教育經費支出占國內生產總值的比例目標,由之前的“不低于4%”調整為“高于4%”。這一調整突出了教育在國家戰略布局中的核心地位。隨著我國公共教育支出占國內生產總值步入“后4%時代”,教育投入的格局也在發生變化。在這個過程中,教育投入的主體不再單一,政策工具也呈現出逐漸多元化的趨勢。這是教育發展適應時代需求的一種表現,眾多的政策主體和多元化的政策工具共同為教育的發展注入新的活力。其中,財政轉移支付作為中央政府支持教育的重要渠道,始終發揮著重要作用。

自1994年實施分稅制財政管理體制之后,我國逐步構建起了契合社會主義市場經濟體制基本要求的中央對地方財政轉移支付制度。在此期間,政府財權呈現出逐步向上集中的態勢,財政收入在GDP中所占的比重以及中央財政收入在全國財政收入中的比重顯著增加。中央財政集中的財力重點用于增加對地方,尤其是中西部地區的轉移支付,其規模持續擴大,為我國構建公共財政制度體系奠定了基礎。其中,2002年實施的所得稅收入分享改革,明確將中央因改革集中的收入全部用于對地方特別是中西部地區的均衡性轉移支付,有利地推動了我國地區間基本公共服務均等化。

按照黨和國家的決策部署,以推進地區間基本公共服務均等化為主要目標,我國逐步健全轉移支付制度,形成了一般性轉移支付為主體,一般性轉移支付和專項轉移支付相結合的轉移支付制度。2014年,國務院發布《關于改革和完善中央對地方轉移支付制度的意見》(國發〔2014〕71號),明確了中央對地方轉移支付制度的主要構成和規模,提出要清理整合一般性轉移支付和專項轉移支付項目,增加一般性轉移支付規模和比例,逐步將一般性轉移支付占比提高到60%以上。同時,從嚴控制新設專項轉移支付,規范專項轉移支付管理辦法。在此基礎上,2015年,財政部修訂《中央對地方專項轉移支付管理辦法》,將專項轉移支付進一步細分為委托類、共擔類、引導類、救濟類和應急類。規定屬于委托類專項的,中央應當足額安排預算,不得要求地方安排配套資金。屬于共擔類專項的,應當依據公益性、外部性等因素明確分擔標準或者比例,由中央和地方按各自應分擔數額安排資金。屬于引導類、救濟類、應急類專項的,應當嚴格控制資金規模。2019年,中央對地方轉移支付在一般性轉移支付和專項轉移支付基礎上,新設立了共同財政事權轉移支付,列一般性轉移支付,用于履行中央承擔的共同財政事權的支出責任,保障地方落實相關政策所需財力,提高地方履行共同財政事權的能力。

合理劃分中央與地方財政事權和支出責任作為理順政府間財政關系的基礎,是政府有效提供義務教育等基本公共服務的前提和保障。2013年,《中共中央關于全面深化改革若干重大問題的決定》首次提出“建立事權和支出責任相適應的制度”,要求厘清中央與地方事權劃分。《國務院關于推進中央與地方財政事權和支出責任劃分改革的指導意見》(國發〔2016〕49號)的出臺,明確了中央與地方財政事權和支出責任劃分的總體要求、基本原則和主要內容等,提出要逐步推進分領域的財政事權與支出責任。2018年,國務院辦公廳發布《基本公共服務領域中央與地方共同財政事權和支出責任劃分改革方案》(國辦發〔2018〕6號),明確了納入中央與地方共同財政事權范圍的八大類18項資金,其中涉及教育領域的包括義務教育和學生資助的兩大類8項資金。具體來說,一是義務教育,包括公用經費保障、免費提供教科書、家庭經濟困難學生生活補助、貧困地區學生營養膳食補助4項;二是學生資助,包括中等職業教育國家助學金、中等職業教育免學費補助、普通高中教育國家助學金、普通高中教育免學雜費補助4項。按照中央與地方財政事權和支出責任劃分改革的總體要求和教育工作特點,2019年,國務院辦公廳印發《教育領域中央與地方財政事權和支出責任劃分改革方案》(國辦發〔2019〕27號),立足義務教育和學生資助作為基本公共服務具有公益性、普惠性特征,將教育領域財政事權和支出責任劃分為義務教育、學生資助、其他教育(含學前教育、普通高中教育、職業教育、高等教育等)三個方面。

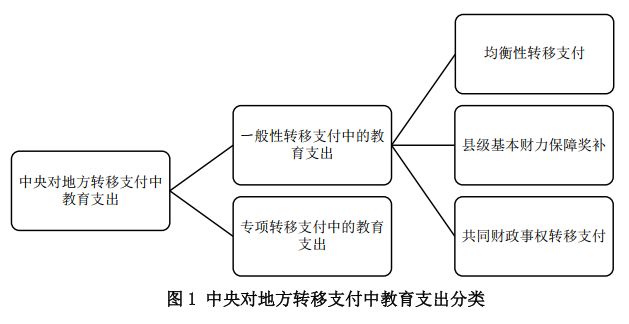

對于教育領域,中央對地方轉移支付可以分為三個類型:(1)第一類是一般性轉移支付中的均衡性轉移支付和縣級基本財力轉移支付;(2)第二類是一般性轉移支付中的共同財政事權轉移支付;(3)第三類是專項轉移支付。這三類轉移支付相輔相成,它們既是我國中央政府教育轉移支付制度體系的基本結構,也反映了該制度體系的基本特征。

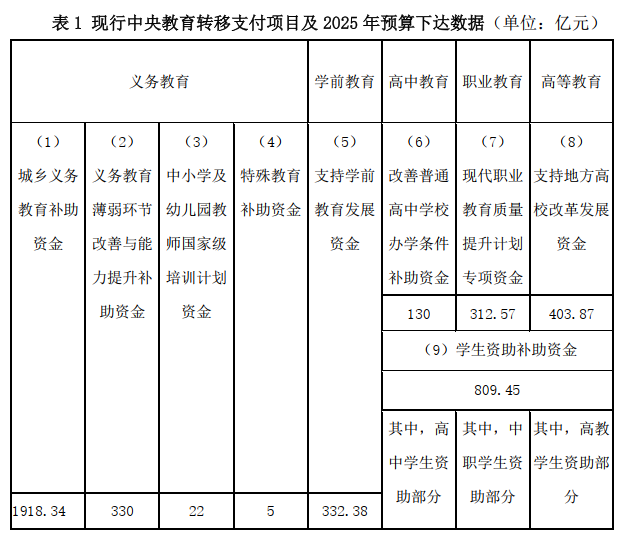

依據《中央對地方專項轉移支付管理辦法》(財預〔2015〕230號)中“不得重復設立績效目標相近或資金用途類似的專項轉移支付”的規定,教育領域專項轉移支付逐步被清理、整合、歸并。結合教育領域財政事權和支出責任劃分改革等舉措,中央財政已逐步建立覆蓋各個教育階段的轉移支付制度,轉移支付數量由2013年的23項調整為目前的9項,且總體被界定為共同財政事權轉移支付,即城鄉義務教育補助資金、支持學前教育發展資金、義務教育薄弱環節改善與能力提升補助資金、改善普通高中學校辦學條件補助資金、中小學及幼兒園教師國家級培訓計劃資金、支持地方高校改革發展資金、現代職業教育質量提升計劃專項資金、特殊教育補助資金和學生資助補助資金。2025年,4項與義務教育相關的轉移支付預算資金為2275.34億元,超過當年教育轉移支付資金總額的一半,占比為53.37%。

教育領域共同財政事權轉移支付體系的構建,一定程度上體現了在市場經濟下,分稅制財政體制對在特定公共服務領域進行轉移支付設計的基本要求。首先,這一體系構建體現了教育財政體制改革與教育管理體制改革的互相聯動。特別是2001年推行的“以縣為主”的義務教育管理體制變革,為義務教育轉移支付制度的建立提供了制度基礎。其次,該體系界定了中央與地方在支持各級教育發展上的財政事權與支出責任,明確了各自應承擔的職責范圍以及支持的基本方式。一定程度上避免了職責不清導致的推諉扯皮,確保了財政資源的有效配置。最后,與通過“工程”“專項”等形式進行零散、碎片化的資金投入不同,該體系的構建更著眼于體制機制的系統性構建。主要采用“因素法”進行資金分配,即依據各地學生人數、經濟發展水平等客觀因素進行標準化的資金測算和分配,以期基于規則、透明公開的分配方式,提高資金分配的公平性和科學性,從而避免項目驅動可能帶來的短視和資源浪費。

本文旨在通過回顧中央教育轉移支付項目的歷史演進和分析2015年至2022年期間全國及中央財政在各個教育階段的支出數據,了解中央財政對不同教育階段的投入力度和分配特點,進一步認識中央財政對我國教育事業的支持情況。分析表明,中央教育轉移支付政策始終以中西部地區以及革命老區、民族地區、邊疆地區和脫貧地區為支持重點,努力推動區域教育協調發展;各級教育中,一半以上中央教育轉移支付資金用于義務教育,把義務教育作為“重中之重”優先保障。通過統一城鄉義務教育公用經費基準定額,實施義務教育薄弱環節改善與能力提升工程等舉措,有效促進城鄉義務教育一體化發展;同時建立健全覆蓋各級各類教育的學生資助政策體系,切實保障困難群體受教育權利,確保不讓一個孩子因家庭經濟困難而失學。數據分析顯示,在2015—2022年期間,不論是全國還是中央,教育財政資金的投入力度持續加大。全國教育支出從26271.88億元增至39447.59億元,增幅達到50%;中央教育總支出從2015年的3882.09億元增至2022年的5417.56億元,增長了40%。并且,在此期間,全國和中央財政在各級各類教育階段的支出比例相對穩定。全國一般公共預算教育支出中,義務教育占比最高,在44%左右;高等教育其次,保持在14%—15%之間;普通高中和職業教育占比均為9%;學前教育占比最低,為3%—6%。相對的,中央一般公共預算教育支出中,義務教育和高等教育各占40%左右,學前教育占比在3%—4%之間,普通高中約3%,職業教育在7%—10%之間。

需要說明的是,由于數據獲取的限制,本文存在以下兩方面局限。一是本文關于中央和全國財政在教育領域的支出情況分析,并未覆蓋政府教育支出的全部范疇。當前分析僅包括一般公共預算中的教育支出,而政府性基金預算、國有資本經營預算等其他財政資金未被納入考量范圍。因此,分析結果無法代表中央和全國財政在教育領域的全口徑支出。二是關于中央對地方教育轉移支付數據,本研究僅考慮了共同財政事權轉移支付,沒有包括其他轉移支付中涉及教育支出部分。因此,文中提及的中央對地方教育轉移支付數據,僅能反映較為狹窄的轉移支付范疇,并非全口徑數據。下一步,隨著政府部門加強數據開放共享工作的逐步推進,我們將努力拓寬數據分析范疇,為教育財政領域的科學研究、政策制定和決策提供更為全面和準確的依據。

往期摘錄回顧:

中國教育財政制度與中國教育經驗 |《中國教育財政二十講》成果系列摘錄之一

中國流動兒童教育財政政策的歷史、特點與挑戰|《中國教育財政二十講》成果系列摘錄之二

中國高等教育發展的財政策略 |《中國教育財政二十講》成果系列摘錄之三

從“985工程”到“雙一流”建設:教育財政視角下的“項目制”分析 | 《中國教育財政二十講》成果系列摘錄之四

論教育財政體制與教育體制 | 《中國教育財政二十講》成果系列摘錄之五

中國教育多元化籌資的制度發展 | 《中國教育財政二十講》成果系列摘錄之六

掛鉤性教育財政機制的歷史演進特征和內在邏輯分析 | 《中國教育財政二十講》成果系列摘錄之七

中國大學的需求導向基礎研究:概念、測量、事實與框架 | 《中國教育財政二十講》成果系列摘錄之八

中國教育財政制度的特征與中國教育經驗 | 《中國教育財政二十講》成果系列摘錄之九

中國義務教育財政制度的演進 |《中國教育財政二十講》成果系列摘錄之十

-END-

北京大學中國教育財政科學研究所

第一所專門致力于教育財政研究的學術機構

CIEFR-PKU

歡迎訪問北京大學中國教育財政科學研究所(CIEFR)官方微信號“中國教育財政”,歡迎讀者轉發、傳播本公號刊載文章。現就本公號版權事宜說明如下:

標記為“原創”或者來源為“CIEFR”的文章版權歸本所所有,僅允許全文轉載,且須注明來源、作者和原文鏈接,不得刪改文章標題和內容,不得刪除本公眾號名稱和二維碼。禁止未經授權的其他形式轉載。

如需轉載原創以外的其他文章,請直接聯系版權所有人。如對本公眾號所發布文章版權有異議,請隨時聯系我們(editor@ciefr.pku.edu.cn)。