編者按:為慶祝北京大學中國教育財政科學研究所建所二十周年,我們舉全所之力,花費約兩年時間,撰寫了《中國教育財政二十講》一書,即將由北京大學出版社出版。該書旨在系統刻畫我國教育財政制度體系的現狀及歷史演進,涵蓋宏觀層面的中國教育多元化籌資制度、“4%”等掛鉤機制、中央教育轉移支付制度、中國全社會教育投入指數等專題,與所有層級與類型教育的財政制度體系分析,及針對流動兒童教育財政政策、助學貸款的中國模式、特殊教育財政、“項目制”的專題研討。該書是本所踐行教育財政研究中國化、本土化,構建自主知識體系的誠懇嘗試。下文為該書《技能形成與中國高等職業教育財政》一文的摘錄部分,誠邀各位師友批評指正,也為計劃在12月20日-21日舉行的“投資于人:中國職業教育與終身教育發展”專題研討會做先行準備(王蓉、魏建國)。

《中國教育財政二十講》成果系列摘錄之十五

技能形成與中國高等職業教育財政

楊 釙

職業教育是國家技能形成體系的重要組成部分。不同國家對職業教育的支持方式與國家技能形成體制相關。本文從我國高等職業教育發展的現狀出發,探討了高等職業教育發展模式和經費投入的地區差異,并分析了不同技能形成體制國家中職業教育成本分擔的異同。最后,本文倡導建立“政府多部門參與、多層級政府參與、社會多主體參與”的“大”職業教育財政制度。

1

中國高等職業教育的整體發展狀況

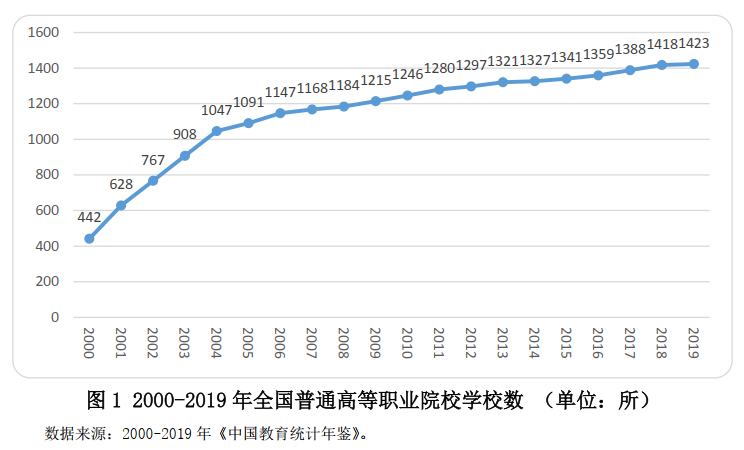

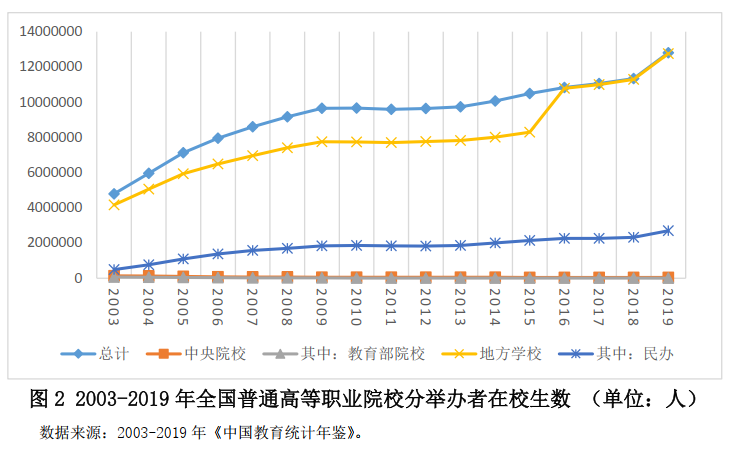

目前,中國正在舉辦世界上規模最大的高等職業教育體系,同時也是世界上規模最大的公辦職業教育體系。該體系具有三個明顯的特征。首先,以教育部門為主導。高等職業教育以公辦院校為主,以教育部門舉辦的院校為主,國有企業辦學的規模在持續縮減。其次,高等職業教育學校數和在校學生數迅速增長,規模位居世界前列。圖1展示了歷年中國高等職業教育事業的發展趨勢,可以發現高等職業院校學校數從2000年的442所上升到2019年的1423所,增長非常迅速。圖2表明,地方院校是中國大規模職業教育體系的辦學主體,其中民辦學校占據了大約四分之一的比例。

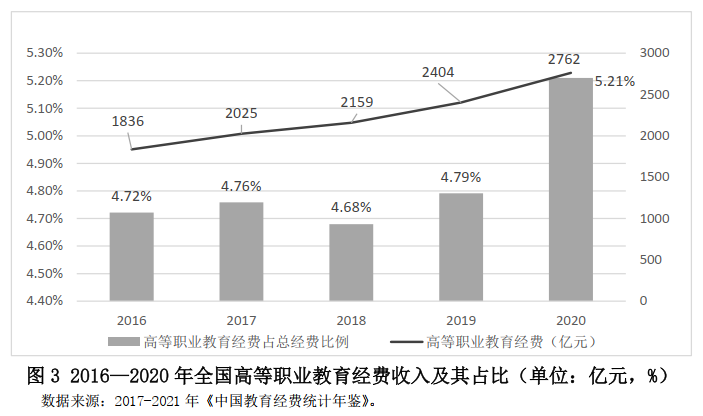

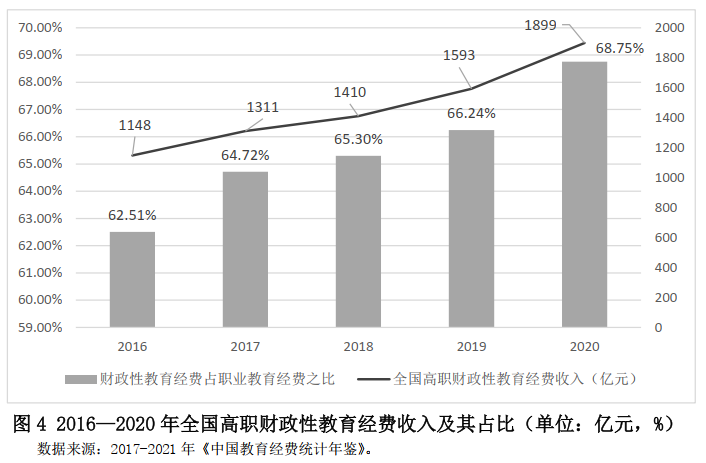

除了規模大、增長快的特點外,中國高等職業教育還是公共成本較高的教育體系。從圖3可以看到,高等職業教育經費收入占全國教育經費總收入的比例已經從2016年的4.72%上升到2020年的5.21%,圖4進一步反映出在高等職業教育經費收入中,國家財政性教育經費占比從62.5%上升到68.8%。同期,高等本科學校教育經費收入占全國教育經費總收入的比例從20.93%小幅度下降到20.87%;國家財政性教育經費占比從62.07%小幅度上升到62.56%。這表明,從公共財政負擔角度來看,中國的高等職業教育對公共財政的依存度較高。

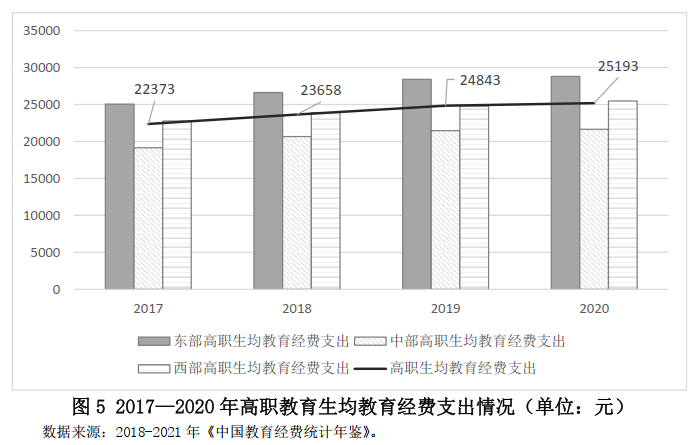

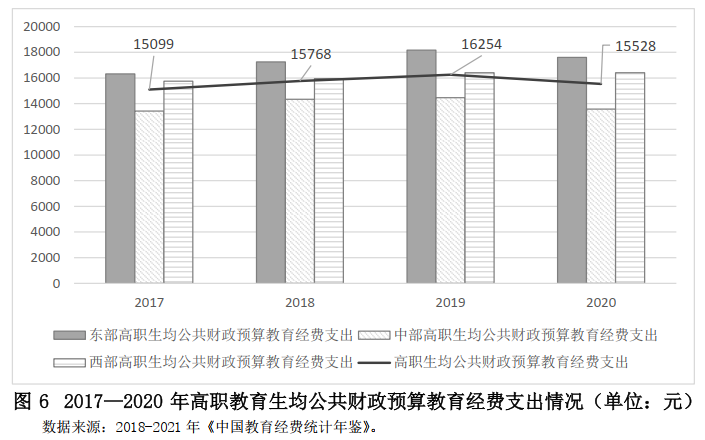

圖5顯示了從2017年到2020年,中國高職生均經費支出從2.2萬元上漲到2.5萬元。其中,財政性教育經費支出保持在1.5萬元的水平,從歷史角度看這類院校總體來說獲取了更多的公共財政支持。

2

中國高等職業教育發展和投入的地區差異

(一)省級高等職業教育發展模式

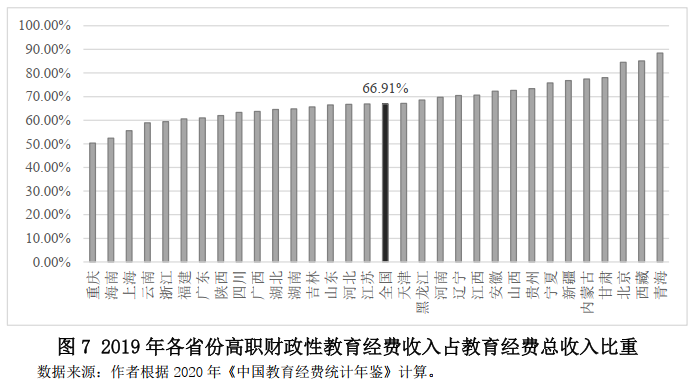

從全國層面數據來看,省級高等職業教育體系正在快速發展,但同時也存在區域發展不均衡的問題。從高等職業教育財政性經費投入占教育總經費投入比例來看(圖7),可以發現全國水平約為66.9%,區域差異明顯。不同省份高職教育的財政投入程度存在較大差異。

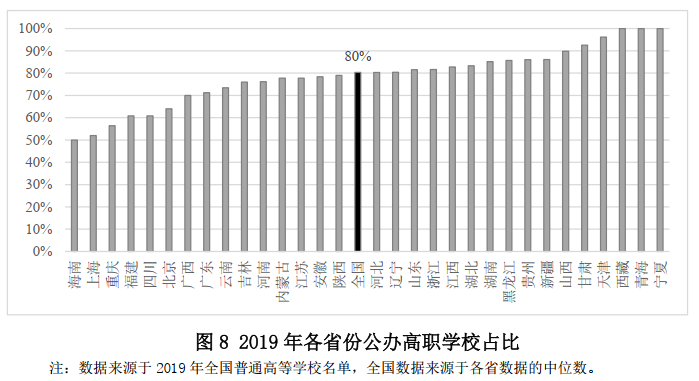

這一現象可以進一步引申出對高職教育領域中政府和市場角色的討論。圖8描述了不同省份公辦高職占全部高職院校的比例。平均來看,全國公辦高職的比例是80%,但是地區差距明顯。西部地區的寧夏、青海和西藏全部是公辦高職。海南、上海和重慶公辦高職比例不足60%,這三個省份同時也是財政性投入比例較低的省份。

(二)省際和省內高職經費投入差異

利用教育經費統計年鑒相關數據,本文計算了生均教育經費支出、生均一般公共預算教育事業費和基本建設支出、生均一般公共預算教育事業費支出、生均一般公共預算公用經費支出四項指標的省際差異。

首先,高等職業教育支出的省際差異明顯,且未出現收斂趨勢。表1展示了各省份高職教育省際財政支出水平差異,可以發現無論基于哪一種指標和統計口徑,各類生均支出指標的極值比和變異系數都達到較高水平。首先,四項指標的極值比均大于4,變異系數大于等于0.5,說明各類指標離散程度高。其次,生均教育經費支出的省際差異小于其他財政性支出指標,這表明各省份財政性經費支出的離散程度高于財政性與非財政性經費之和的離散程度。最后,從2017到2019年,各年度之間省際差異存在變化,但是總體保持在高位,沒有收斂趨勢。

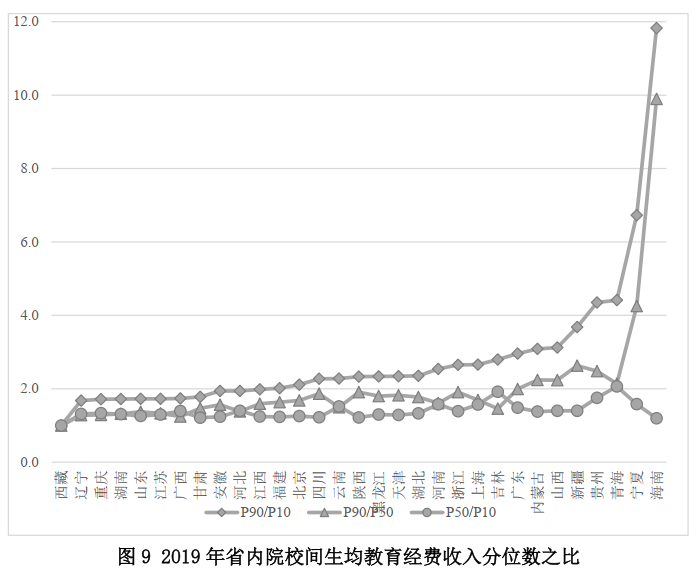

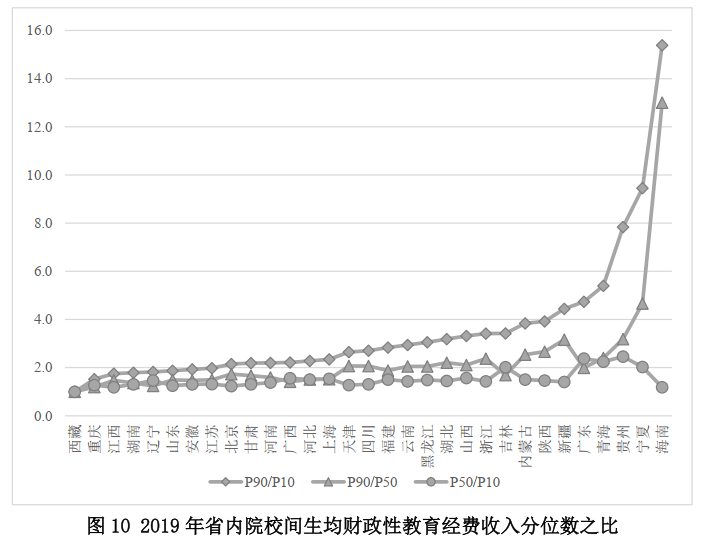

另外,從省內差距的角度來看,省內院校間經費差距大。利用2019年全國高等職業院校經費統計數據,本文計算了各省內部院校間生均教育經費收入和生均財政性教育經費收入的離散程度,所用指標包括分位數之比(P90/P10, P90/P50, P50/10)和變異系數(圖9)。首先,省內高職院校之間教育經費收入的差異較大。比較處于90分位數和10分位數院校的生均教育經費收入,全國各省份比值在1.7到3.0之間。其次,生均教育經費收入差距主要來自最高10%院校與中位數院校的差距。分析發現,各省P90/P50的比值一般大于各省P50/10的比值,說明頭部與中部院校的差異普遍大于中部與尾部院校的差異。最后,生均財政性經費收入的院校間差異大于生均教育經費收入的院校間差異。比較生均教育經費收入和生均財政性教育經費收入,后者的省內差異大于前者。

本文同樣計算了生均學費收入、生均教育經費總收入和生均財政性教育經費收入的變異系數,發現省內院校間差異較大(圖10)。研究發現,第一,生均財政性教育經費收入的變異系數大于生均學費收入、生均教育經費總收入的變異系數,超過三分之二省份的生均財政性教育經費收入的變異系數大于0.5,達到較高離散程度。第二,生均學費收入與生均財政性教育經費收入變異系數的趨勢并不一致,部分高生均財政性教育經費收入離散程度省份的學費收入離散程度并不大(如甘肅、新疆、浙江、海南、河北等)。這表明政府對學費施加了較強的控制,但是在財政性教育投入配置方面采用了“扶植強者”的策略。

職業教育具備“兜底保障”和“促進公平”的社會功能,如此巨大的省際和省內差異顯然與其定位存在張力。當前,部分省份在塑造職業教育的“金字塔模式”,盡管這種模式呈現出的“高發展速度和高公共教育投入”的特點有利于緩解經費不足的狀況,但其在財政上的可持續性值得商榷。此外,這種模式還涉及到投入公平的問題,對于差異的合理區間也需要進一步討論和分析。投入公平關系到內部公平和外部公平兩個方面。內部公平指高職教育投入在區域、院校和群體間的公平;外部公平指高職教育在教育總投入、財政性教育投入中的占比,也指它與同一層級其他類型教育(普通本科)投入的對比。本文分析表明高等職業教育在內部公平方面有所欠缺,現階段省內院校間差異和省際差異并存。從公平角度看,差異的合理區間需要進一步分析。

3

中國職業教育財政的挑戰與應對

西方的職業教育財政研究框架明確區分出公立部門和私立部門,私立部門是市場導向、無補貼和高度競爭化的,公立部門則是供給導向、高度補貼和非競爭化的。中國的研究框架缺少這樣一個明顯的劃分。我國雖然一直倡導建立多元投入機制,但第三方機構和市場的投入經常性缺位。西方國家通過稅收形成國家培訓基金,企業無論是否參與培訓都有義務繳納相關稅金。我國一直沒有建立培訓市場或者國家培訓基金,缺乏類似的制度安排。

在過去很長一段時間中,我國職業教育沿用“小”教育財政制度,也就是在政府教育部門單一部門治理下的職業教育財政投入體制機制。“大”教育財政制度是指政府多部門治理下的職業教育財政投入體制機制。“小”教育財政制度幫助我國建立了職業教育財政制度體系的“四梁八柱”,其中包括職業教育成本分擔制度(2009年財政部、國家發展改革委、教育部、人力資源社會保障部《關于中等職業學校農村家庭經濟困難學生和涉農專業學生免學費工作的意見》)、高等學校及中等職業學校學生資助體系(2007年國務院《關于建立健全普通本科高校高等職業學校和中等職業學校家庭經濟困難學生資助政策體系的意見》)、職業教育生均撥款制度(2015年財政部、教育部、人力資源和社會保障部《關于建立完善中等職業學校生均撥款制度的指導意見》),以及各種類型的專項項目等。

在新發展階段,“小”教育財政制度可能已經不再是一個最佳制度,以政府教育部門為主導的職業教育體系建設也不再是最優安排。關鍵原因在于職業學校具備多功能性,需要相應的財政支持方式。這體現在四個方面。第一,人社部在過去5年推出了39種新職業,調查發現約有60%~70%的高職學校開展了新職業相關的培訓,開設了一些新專業。這說明職業教育具有十分明顯的經濟特征,兼具“教育”和“培訓”的功能。在這種情況下,職業院校應該加強與市場的聯系,以增強資源獲取能力。第二,職業教育同時培養“通用性人力資本”和“專用性人力資本”,前者主要是由個人付費,后者主要由企業付費。因此,需要在“小”教育財政制度框架外,思考如何建立社會資源的投入體制機制。第三,職業教育的生均成本高于普通教育,原因在于學生不能只在學校完成教育,還需要在工作場所進行學習,這就意味著職業教育要求學校和職業院校、企業一起進行技能生產。考慮到這一點,企業也應該承擔相應的費用。第四,職業教育作為對弱勢群體的一種救濟方式,實際上兼具社會福利政策性質。因此,不能僅僅在教育的框架內思考投入,需同時考慮職業教育的教育屬性和福利性質。

考慮到職業教育的多功能性,在回應“誰出錢”這一職業教育財政投入體制問題時,應該考慮形成“政府多部門參與、多層級政府參與、社會多主體參與”的“大”職業教育財政制度。參與職業教育投入的政府部門可以包括教育、人社、工信、發改、國防軍工、衛生和科技等部門。參與職業教育投入的多層級政府可以包括五級政府機構、高新區和產業園區等。參與職業教育投入的多社會主體可以包括個人、企業、行業、培訓機構、認證機構等。在回應“怎么出錢”這一職業教育財政投入機制問題時,應該考慮建設多部門投入的格局,包括政府預算撥款、地方一般專項債、國家政策性銀行貸款和國際組織貸款等。

當前,職業教育財政的政策環境存在一些顯著的挑戰。例如,政府不斷加大投入后,地方政府辦學體制和財政體制創新的空間被不斷壓縮。此外,隨著專項性項目的增加,高職院校之間的分層加劇。更加值得關注的是,產教融合項目的成本分擔方式有待確立。當前,公辦高職院校已經形成了對財政性教育資源的高度依賴,籌措社會性資源的積極性和能動性不高。隨著高等職業教育規模的進一步擴張,教育回報率持續走低,社會投資可行性下降。目前,職業教育貫通培養的規模不斷擴大,高職院校的注意力集中在職業本科項目。高職升本可能導致辦學成本攀升和使命漂移,也威脅著成本分擔的可行性。未來需要思考如何建設多部門辦學和多部門投入的“大”教育財政制度,從而鼓勵職業院校更多元化地發展。

參考文獻和注釋略。

往期摘錄回顧:

中國教育財政制度與中國教育經驗 |《中國教育財政二十講》成果系列摘錄之一

中國流動兒童教育財政政策的歷史、特點與挑戰|《中國教育財政二十講》成果系列摘錄之二

中國高等教育發展的財政策略 |《中國教育財政二十講》成果系列摘錄之三

從“985工程”到“雙一流”建設:教育財政視角下的“項目制”分析 | 《中國教育財政二十講》成果系列摘錄之四

論教育財政體制與教育體制 | 《中國教育財政二十講》成果系列摘錄之五

中國教育多元化籌資的制度發展 | 《中國教育財政二十講》成果系列摘錄之六

掛鉤性教育財政機制的歷史演進特征和內在邏輯分析 | 《中國教育財政二十講》成果系列摘錄之七

中國大學的需求導向基礎研究:概念、測量、事實與框架 | 《中國教育財政二十講》成果系列摘錄之八

中國教育財政制度的特征與中國教育經驗 | 《中國教育財政二十講》成果系列摘錄之九

中國義務教育財政制度的演進 |《中國教育財政二十講》成果系列摘錄之十

中國普通高中教育財政制度回顧與評析:1980-2024 |《中國教育財政二十講》成果系列摘錄之十一

義務教育階段教師工資體制:政策變遷與主要爭論 | 《中國教育財政二十講》成果系列摘錄之十二

中央教育轉移支付制度體系 | 《中國教育財政二十講》成果系列摘錄之十三

中國職業教育財政:回顧與展望 |《中國教育財政二十講》成果系列摘錄之十四

-END-

北京大學中國教育財政科學研究所

第一所專門致力于教育財政研究的學術機構

CIEFR-PKU

歡迎訪問北京大學中國教育財政科學研究所(CIEFR)官方微信號“中國教育財政”,歡迎讀者轉發、傳播本公號刊載文章。現就本公號版權事宜說明如下:

標記為“原創”或者來源為“CIEFR”的文章版權歸本所所有,僅允許全文轉載,且須注明來源、作者和原文鏈接,不得刪改文章標題和內容,不得刪除本公眾號名稱和二維碼。禁止未經授權的其他形式轉載。

如需轉載原創以外的其他文章,請直接聯系版權所有人。如對本公眾號所發布文章版權有異議,請隨時聯系我們(editor@ciefr.pku.edu.cn)。