近期,牡丹江恒豐紙業股份有限公司(股票簡稱:恒豐紙業,股票代碼:600356)擬以2.68億元現金對價、通過發行股份方式100%收購四川錦豐紙業股份有限公司(以下簡稱:錦豐紙業)的交易,在市場掀起軒然大波。

盡管公司強調此舉是“補強產業鏈、突破產能瓶頸”的關鍵一步,但增值率高達279.14%,且標的公司持續虧損、以及無業績對賭條款和盈利預測依賴“模擬數據”等多重疑點。目前,擬收購的錦豐紙業歷史業績波動、高估值及整合風險,陷入輿論爭議的漩渦。

業績虧損與收購作價金額同時調整

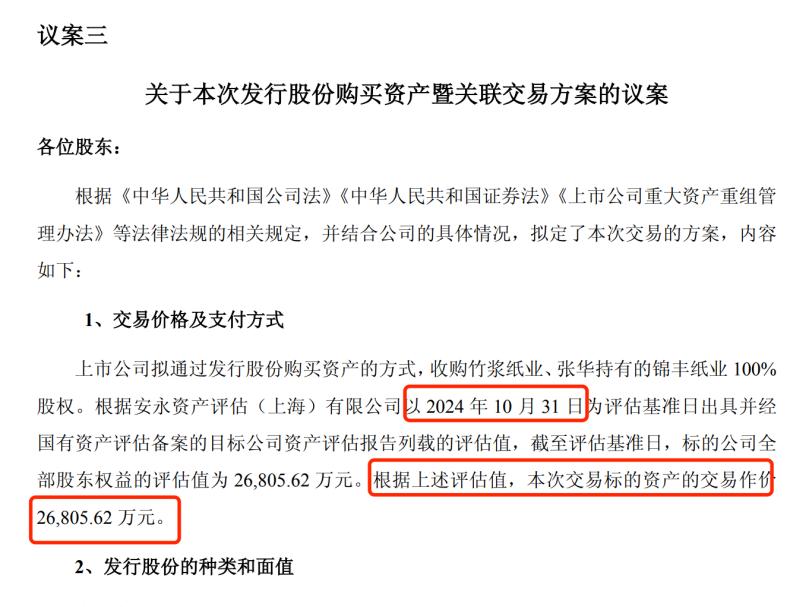

《新財聞》獲悉,在2025 年第二次臨時股東大會上,恒豐紙業審議通過發行股份購買資產的方式,收購竹漿紙業、張華持有的錦豐紙業100%股權。根據安永資產評估(上海)有限公司以2024年10 月31 日為評估基準日出具并經國有資產評估備案的目標公司資產評估報告列載的評估值,截至評估基準日,錦豐紙業全部股東權益的評估值為 26,805.62 萬元。根據上述評估值,本次交易錦豐紙業的交易作價26,805.62 萬元。

然而恒豐紙業巨額銷售一出,立刻引發市場的爭議,其中最為關鍵的是以2.68億元現金高溢價收購大部分業績由恒豐紙業自己創造的一家常年處于虧損狀態的企業是否存在合理性。

恒豐紙業的解釋為,基于上市公司與標的公司的深度產業協同,本次交易將有助于上市公司在生產能力、區域布局、產品結構等方面補鏈強鏈,推進形成一南、一北協同發展的雙基地產業平臺,進一步鞏固上市公司的行業領先地位,助力上市公司拓展國際市場和建設現代化國際一流企業。

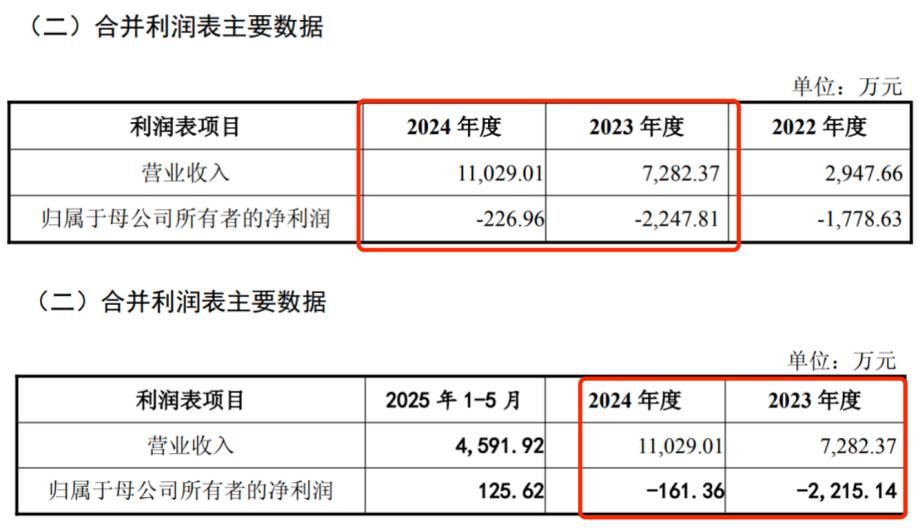

據了解,錦豐紙業曾是中國卷煙紙市場的“五朵金花”之一,巔峰時期占據全國25%的市場份額,但因經營不善近年持續虧損。恒豐紙業在首次披露的發行股份購買資產暨關聯交易報告書(草案)當中,錦豐紙業在2022年度至2024年度每年分別虧損1778.63萬元、2247.81萬元、226.96萬元。從數據上看,雖然2024年度虧損金額大幅縮水,但過去三年累計虧損合計達到4253.4萬元,要知道錦豐紙業在2022年全年營收也僅僅只有2947.66萬元。

在2025年8月份披露的發行股份購買資產暨關聯交易報告書(草案)(修訂稿)當中,錦豐紙業在2023年度與2024年度每年分別虧損2247.81萬元、226.96萬元,但到了2025年11月28日披露的發行股份購買資產暨關聯交易報告書(草案)(修訂稿)當中兩者數據大不相同,錦豐紙業在2023年度與2024年度每年分別虧損2215.141萬元、161.36萬元,而作為此次并購的審計機構天健會計師事務所又當如果?

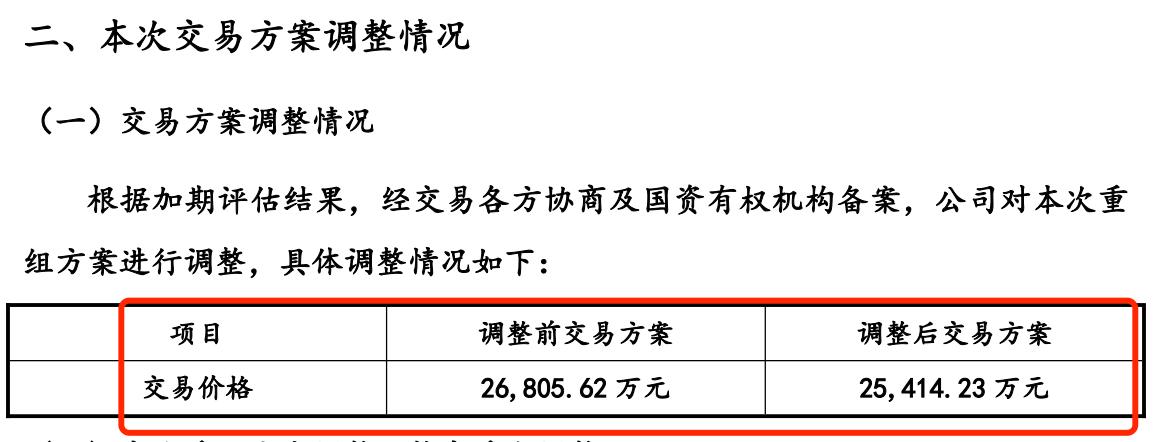

而最新的恒豐紙業發行股份購買資產暨關聯交易報告書(草案)披露,根據安永評估出具并經國資有權機構備案的《加期資產評估報告》,本次評估采用資產基礎法的評估結果,錦豐紙業100%股權價值為26,208.42 萬元,增值額為19,295.81萬元,增值率為279.14%。經交易各方協商一致,同意本次交易錦豐紙業100%股權的最終作價為25,414.23 萬元。

恒豐紙業在此次發行股份購買資產暨關聯交易報告書(草案)中,僅僅過去三個月時間變更了收購標的的核心經營數據,以及同時變更的收購標的金額。這不得不令人質疑其在收購方案當中的財務審計以及資產評估價值的準確性。

成第一大客戶后為何又要全資收購

《新財聞》了解到,錦豐紙業成立于1990 年,是中國卷煙紙市場主要生產商之一,其生產的產品質量達到國家 A1 級標準,曾占有全國 A1 級卷煙紙25%市場份額。自 2009 年開始,因投資建設進程較快、資金周轉困難等各方面原因,公司經營不及預期,2012 年申請破產重整,并于2014年引入竹漿紙業等新投資人實施重整計劃。

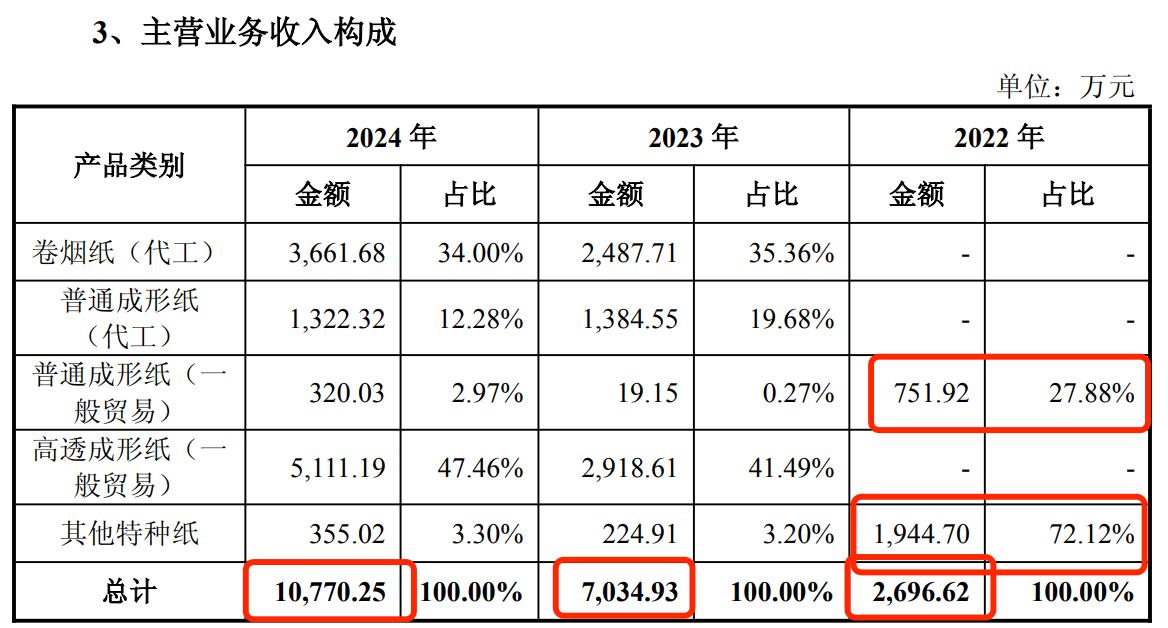

到了2022年,錦豐紙業尋求與恒豐紙業進行合作,通過托管經營的合作模式引入上市公司領先的管理經驗及多年積累的技術實力,其自身同時加大對原有產線的投資改造。從2022年主營業務構成來看,錦豐紙業此時的主要業務還僅僅只有普通成形紙和其他特種紙這兩項生產產品線。

從經營規模來看,錦豐紙業在2022年的主營業務收入僅僅只有 2,696.62 萬元,但是到了2023年度卻大幅增長至7034.93 萬元,其營收同比增長了160.88%。而到了2024年營收更是達到了1.08億元,與2022年營收相比增長幅度達到299.40%,相當于僅僅相隔一年時間經營規模就翻了近3倍之多。

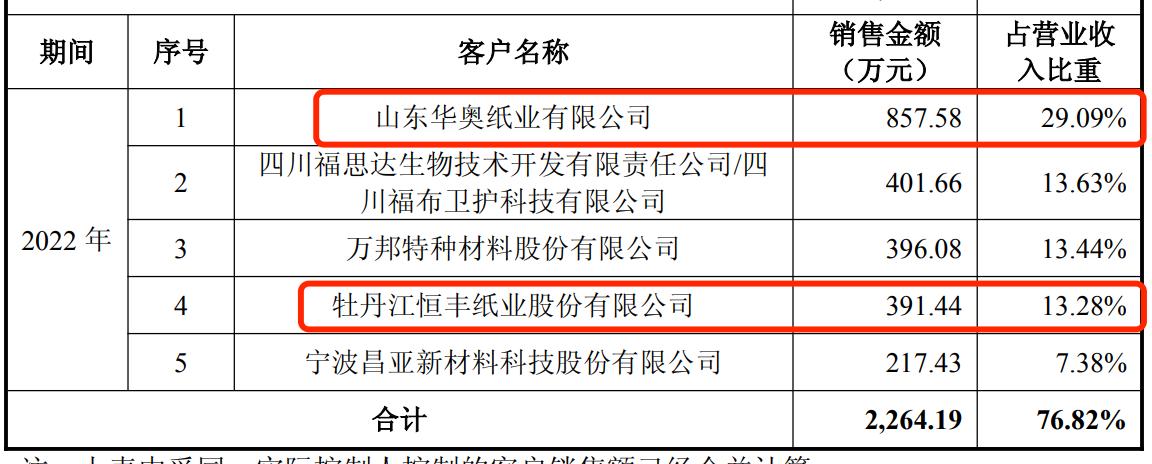

那么令人疑惑的是,錦豐紙業短短兩年時間是如果實現“逆風翻盤”的呢?從錦豐紙業公司前五大客戶、銷售收入及占比情況來看,公司在2022年度的前五大客戶銷售占比合集達到了76.82%,其中第一大客戶山東華奧紙業有限公司銷售占比達到了29.09%,金額僅僅只有為857.58萬元,而同期恒豐紙業也僅僅只是第四大客戶,全年銷售金額僅為391.44萬元。

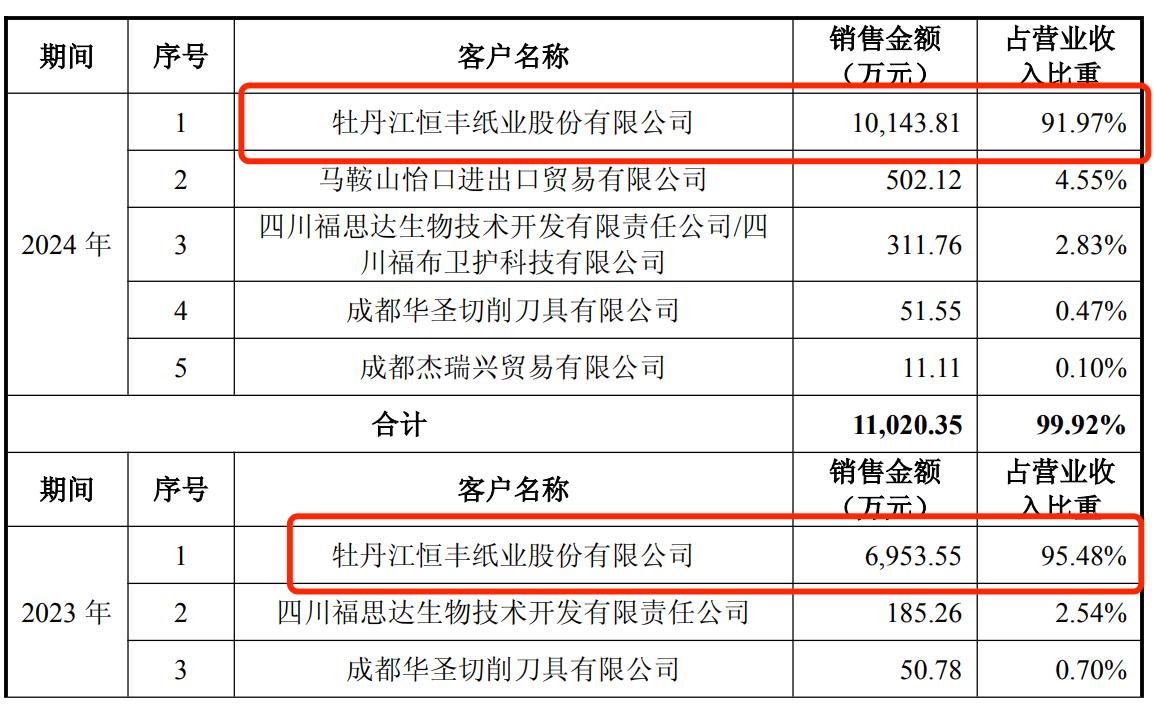

到了2023年度,恒豐紙業一躍成為公司第一大客戶,全年為錦豐紙業提供了6953.55萬元的銷售收入,要知道恒豐紙業2023年度全年營業收入也僅僅只有7034.93萬元,占比達到了驚人的95.48%,而第二大只第五大客戶累計金額也僅僅只有288.89萬元。

進入2024年度,恒豐紙業為錦豐紙業業績貢獻進一步擴大,全年貢獻了超過1.01億元業績,占公司全年營收收入比例達到了91.97%。從主營業務來看,錦豐紙業從2023年開始新增了卷煙紙(代工)、普通成形紙 (代工)、高透成形紙(一般貿易)三項業務,這也就是說,此時的錦豐紙業已經成為了一家專為恒豐紙業產品服務的代工廠。

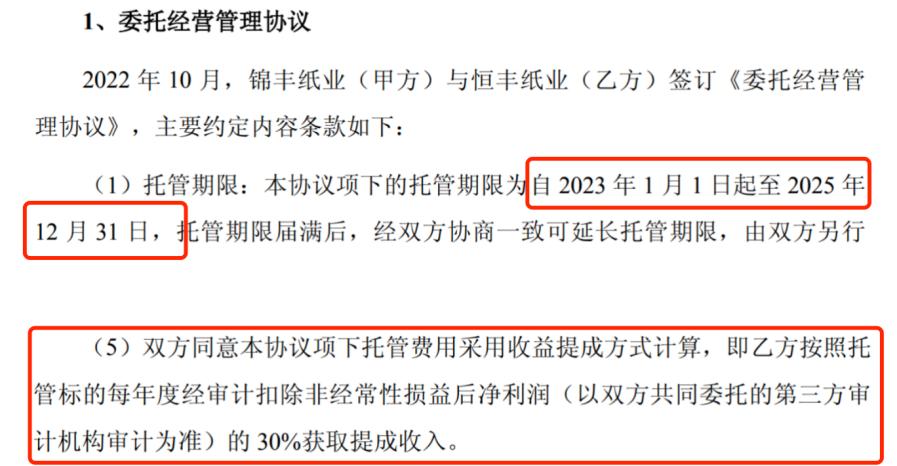

此外,錦豐紙業與上市公司恒豐紙業存在托管關系。2022年10月,錦豐紙業與恒豐紙業簽訂《委托經營管理協議》,期限為自 2023 年1 月1 日起至2025年12 月 31 日,托管期限屆滿后,經雙方協商一致可延長托管期限。同時,雙方同意本協議項下托管費用采用收益提成方式計算,即恒豐紙業按照托管標的每年度經審計扣除非經常性損益后凈利潤的 30%獲取提成收入。

如果僅僅從錦豐紙業這幾年的經營發展以及上述的托管協議來看,恒豐紙業不僅作用一家完全由自生可控制的代工廠,還享受扣非凈利潤高達30%的提升收入,而且還不用承擔未來市場不可控經營風險等不確定因素,這可以所是非常符合目前上市公司最佳權益的合作狀態。

但是恒豐紙業放著這樣最佳的合作關系不去長期運營,卻退而求其次,反以通過發行股份全資收購的方式購買全部股權,一方面這樣的操作不僅僅要承擔收購標的未來的市場變化經營管理等風險。另一方面通過發行股份購買資產的方式不僅增家財關管理,且是否符合上市公司股東的利益同樣有待檢驗。

資不抵債卻為何高溢價估值“悖論”

前文提及到,錦豐紙業近年來的業績幾乎全由恒豐紙業貢獻的,甚至連續兩年已經處于資不抵債的邊緣。

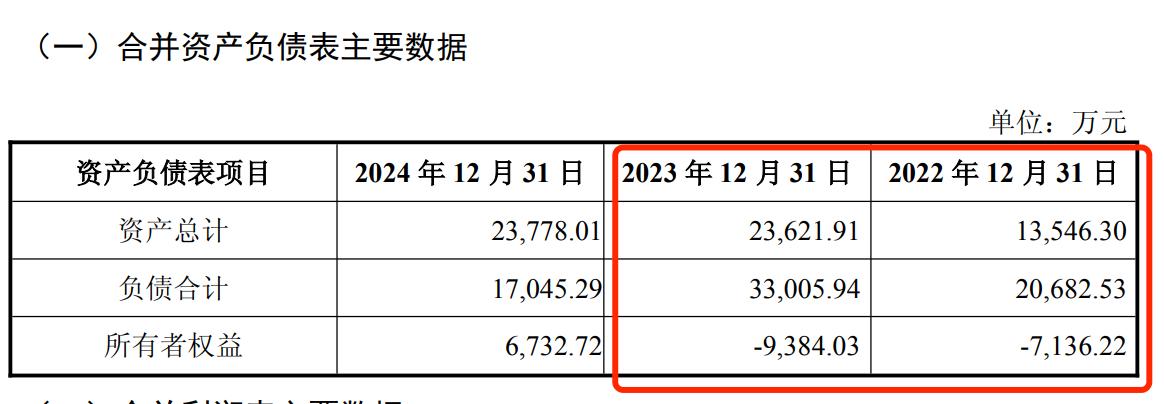

《新財聞》獲悉,錦豐紙業在2022年度至2024年度的資產總計分別為13,546.30萬元、23,621.91萬元、23,778.01萬元;同期的負債分別為20,682.53萬元、33,005.94萬元、17,045.29萬元;所有者權益分別為-7,136.22萬元、-9,384.03萬元、6,732.72萬元;資產負債率分別達到了152.68%、139.73%、71.69%。

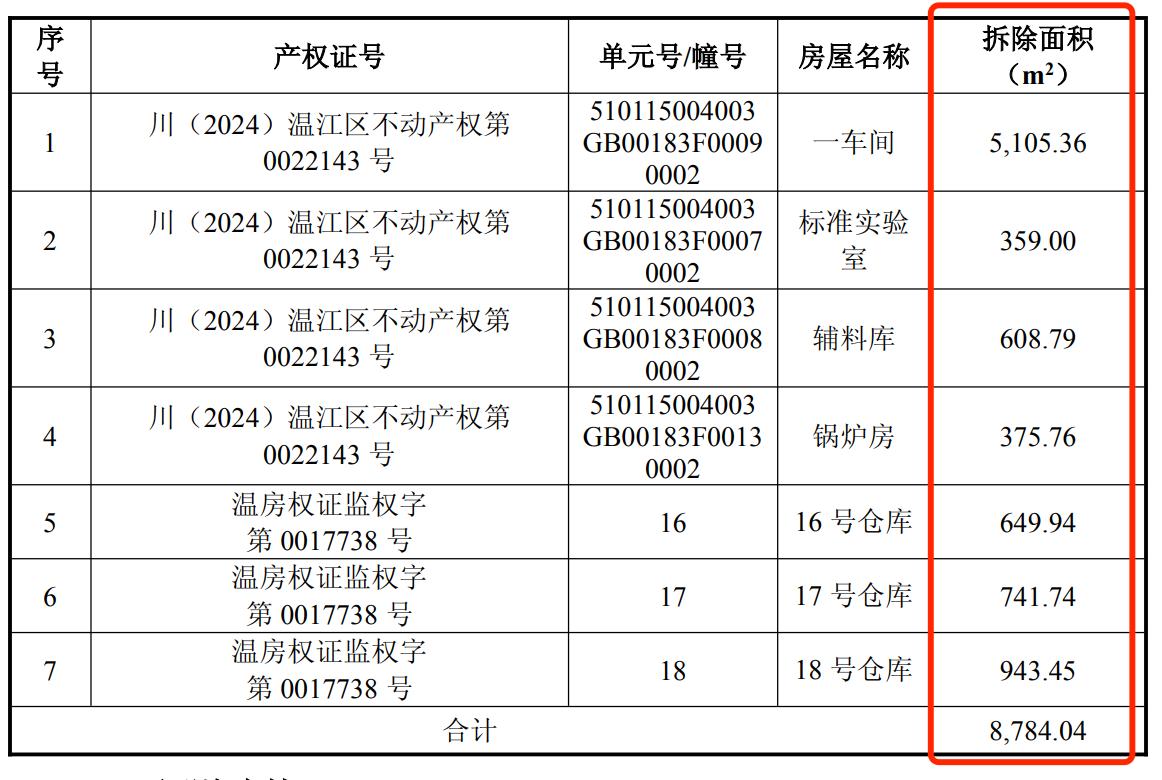

從數據披露來看,錦豐紙業目前最有價值的資產就是固定資產。截至 2025 年5 月末公司固定資產賬面價值8,722.36萬元,主要為房屋及建筑物、機器設備、運輸工具和辦公設備,其中房屋及建筑物主要為車間、宿舍和倉庫。值得關注的是,恒豐紙業披露表示,錦豐紙業部分房屋所有權證或不動產權證證載面積和實際房屋面積不符,經確認差異部分房屋均已拆除。

然而具體來看,錦豐紙業部分房屋所有權證或不動產權證證載面積和實際房屋面積不符累計面積居然高達8784.04平方米,目前已經全部拆除。也就是說,在此之前,錦豐紙業違規占用了將近9000個平方面積用于生產經營,要知道一個標準籃球場為420平方米,這就相當于占用20個標準籃球場的面積。

此外,錦豐紙業在2022年與2023年連續兩年都處于資不抵債的狀態,直到2024年度才有所好轉,然而即便有所好轉,但公司在2024年度的資產負債率依舊是達到71.69%,而從同行業7家公司企業的平均資產負債率在2022年至2024年分別為36.53%、41.10%、45.98%,雖然近幾年處于持續上漲狀態,但錦豐紙業與行業平均值相比依舊嚴重過高。

對于資產負債情況的嚴峻的原因,恒豐紙業則披露表示:標的公司流動比率及速動比率低于同行業上市公司,資產負債率高于同行業上市公司,主要系標的公司歷史期間曾進行破產重整,其生產經營曾因歷史因素受到較大影響,盡管標的公司近期經營狀況有所改善,標的公司償債能力仍弱于同行業上市公司。

然而就是這樣一家連續兩年資不抵債的下游代工廠,且90%以上的業績都是由上市公自身貢獻的標的公司,恒豐紙業此次交易采用資產基礎法評估,錦豐紙業增值率高達272.2%,最終作價2.68億元全資收購。

根據安永評估出具并經國資有權機構備案的《加期資產評估報告》,本次評估采用資產基礎法的評估結果,錦豐紙業100%股權價值為26,208.42 萬元,增值額為 19,295.81 萬元,增值率為 279.14%。經交易各方協商一致,同意本次交易錦豐紙業100%股權的最終作價為2.54億元。

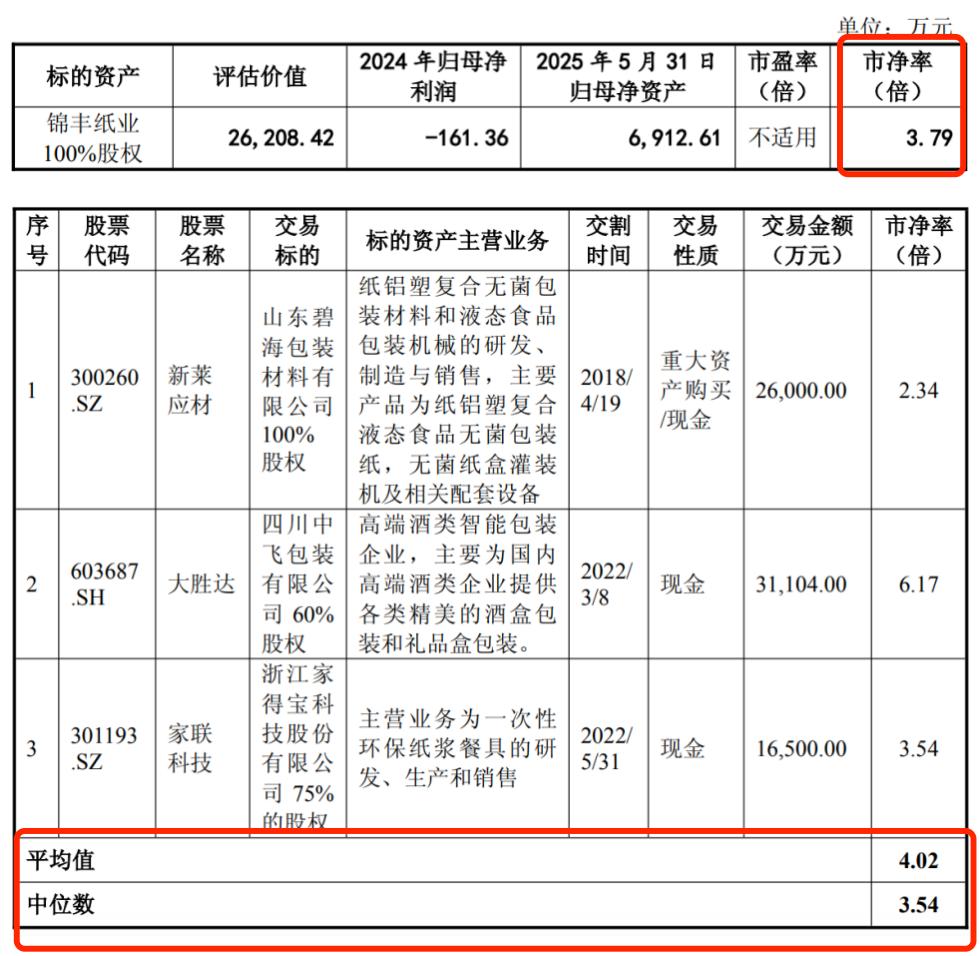

然而,基本降低收購金額的恒豐紙業,依舊擬出資高達2.54億元的作價收購,而該金額對應市凈率高達3.79倍之多,恒豐紙業還列舉了新萊應材、大勝達、家聯科技三家A股上市公司此前收購標的的市凈率作為對比。

恒豐紙業在發行股份購買資產暨關聯交易報告書中表示,本次交易市凈率 3.79 倍處于上述可比交易估值區間內,本次上市公司收購錦豐紙業100%股權作價合理、公允,充分保護了上市公司全體股東的合法權益。但從實際經營狀況來看,恒豐紙業給與錦豐紙業 3.79 倍市凈率明顯是存在爭議的。

上文中提及到,錦豐紙業目前已經超過90%以上的營業收入來源于恒豐紙業,也就是說錦豐紙業已經完場成為恒豐紙業下游代工廠,作為下游代工廠錦豐紙業與恒豐紙業業務屬于高度重合,故以恒豐紙業同行業可比公司市凈率更符合實際的真實估值。

《新財聞》了解到,截至到2025年12月15日,據最新的數據顯示,錦豐紙業可比上市公司的市凈率排行第9位,行業市凈率中值僅僅只有1.48倍,然而就是在這樣的當前最合理的市凈率之下,恒豐紙業卻給出了錦豐紙業高達 3.79 倍市凈率。

更為令人不解的是,恒豐紙業以3.79 倍市凈率高達2.54億元的作價收購錦豐紙業100%股權,卻沒有簽署任何的業績補償承諾,也沒有減值補償承諾。這意味著,未來PM1、PM4產線投產之后,新產品市場快速放量、市場一旦出現變動,其后果將全部由恒豐紙業的全體股東們來承擔。試問其合理性?

目前來看,恒豐紙業收購錦豐紙業表面上是一場立足主業的“產業鏈”布局,但實際當中存在一場高風險博弈。但當高溢價、無對賭、模擬盈利、費用幻覺等要素疊加,這場并購的風險敞口已遠超普通產業整合。恒豐紙業能否將爭議轉化為價值,答案不在報告書中,而在未來三年的新產線投產率、新品毛利率與市場份額的真實變化中,《新財聞》后續將繼續關注。