回歸“專注”,還是繼續“擴張”?

定焦One(dingjiaoone)原創

特約作者 | 王馨

編輯 | 阿倫

想要改變現狀的lululemon,干掉了自家CEO。

12月11日,lululemon發布第三季度財報,同時宣布——公司首席執行官卡爾文·麥克唐納(Calvin McDonald)計劃于2026年1月31日卸任。

值得玩味的是,繼任者“還在物色”。一家市值200多億美元的服裝巨頭,迫不及待地讓已經供職7年的CEO“卷鋪蓋走人”,倉促背后是深陷困境之中的掙扎和焦慮。

市場對這種“決絕”暫時給出了正面回應。12日,lululemon股價上漲9.6%,打破了過去兩年“一發財報就大跌”的魔咒。

lululemon不得不變,從2024年初開始,它的股價不斷下跌,如今已經跌回了6年前的水平。

現在,它終于喘了一口氣,但離走出困境,還很遙遠。

財報亮眼背后,

lululemon的三大難題

這份三季報,可謂亮點多多:

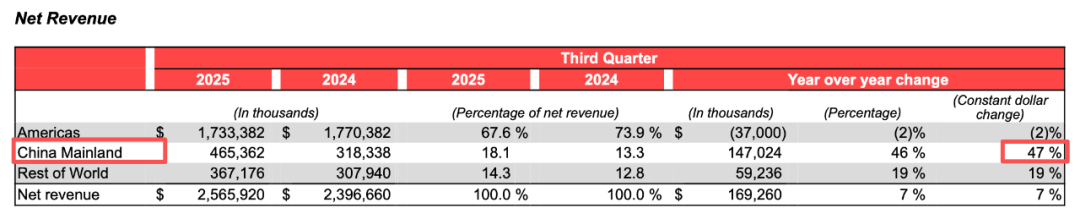

1,單季度營收25.66億美元,增長7%,每股收益2.59美元,比預期高出17%。

2,分區域來看,美國市場依舊疲軟,銷售額下降2%,但中國市場銷售額大增47%,占整體營收比例也達到了18.1%,高基數的前提下同店銷售額亦維持了25%的高增長。

3,同時,公司難得地上調了2025全年營收預期至109.6-110.5億美元,且預計今年新增約46家直營門店,主要落地于國際市場,其中大部分將位于中國。

4,擴容股票回購計劃至10億美元,表達管理層對長期價值的信心。

不過,如果我們細看財報,就會發現亮點背后藏著隱憂。

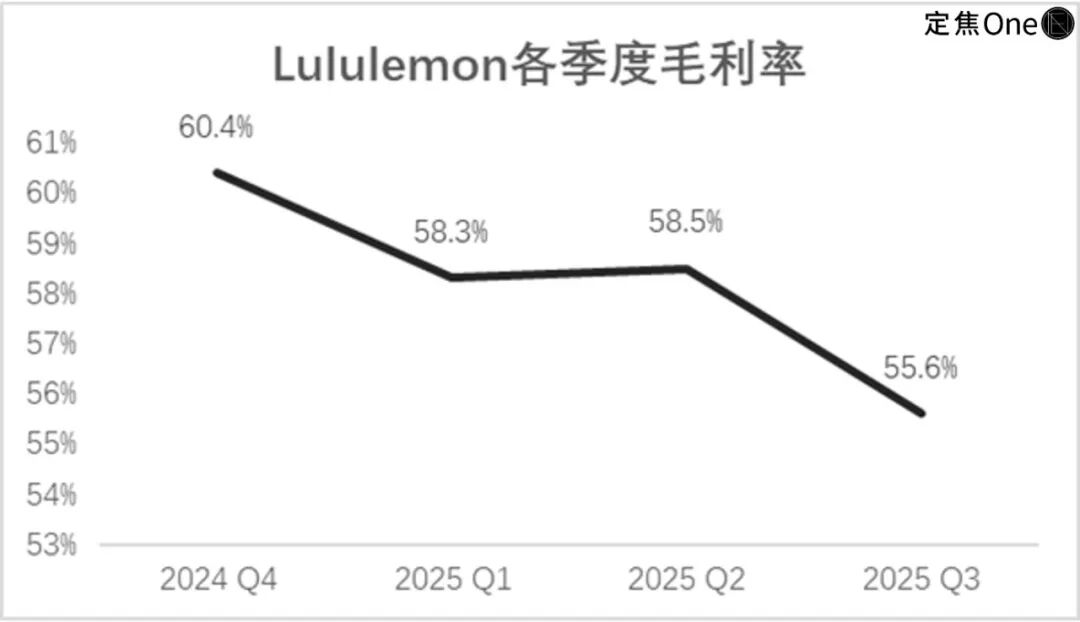

1,高毛利神話,還能撐多久?

長期以來,lululemon最被資本市場青睞的敘事,一直是“高毛利+低折扣”。作為運動服飾品牌,lululemon毛利率長期維持在55%以上,堪稱行業標桿。

然而,過去幾個季度,lululemon的毛利率水平不斷走低,三季度進一步下降到了55.6%。財報將主要原因歸咎于更高的關稅,以及更高的折扣(markdowns)和信用卡返傭成本。

值得注意的是,這已經是lululemon連續第二個季度提到“折扣”對利潤的侵蝕。

換句話說,消費者越來越看重價格了。而lululemon一旦和“性價比”掛鉤,它的高端定位就會受到挑戰。

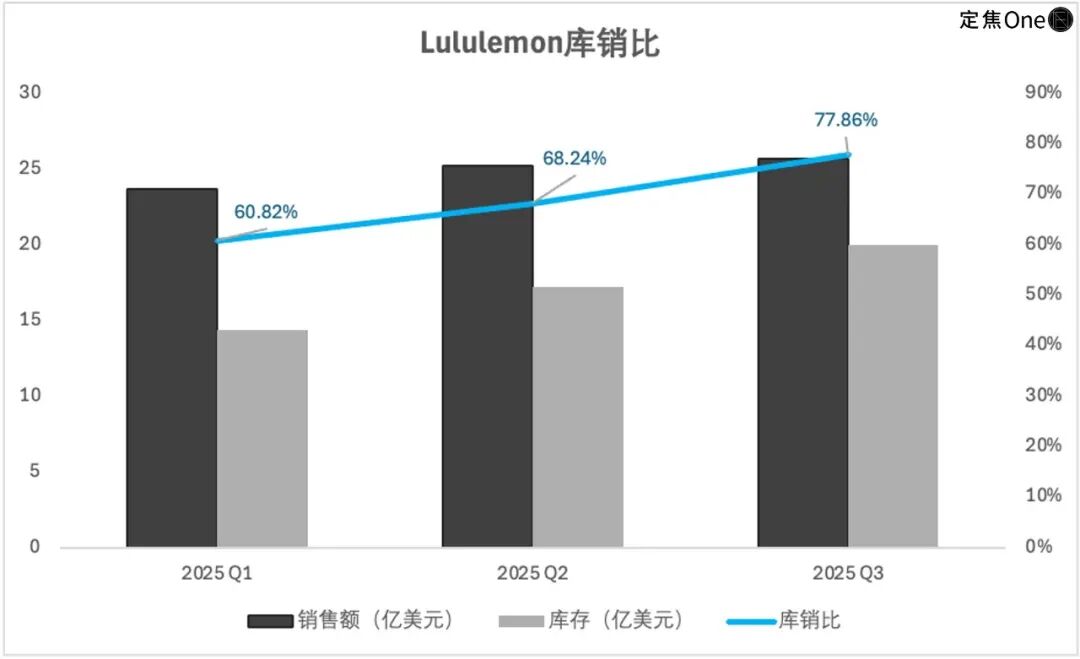

2,庫存增速遠超銷售,是戰略還是隱患?

即便提高了折扣,lululemon的庫存“水位”卻還在連連上漲。

今年前三季度,lululemon庫銷比(庫存/銷售額的比例)分別達到60.8%、68.2%和77.9%。可以看出,庫存增速遠超銷售增速。

品類越多、SKU越復雜,尾貨與結構性庫存的管理難度就會成倍上升。

目前,lululemon的運動場景已經從瑜伽向跑步、訓練、高爾夫和網球等領域延伸,品類也從女裝延展到鞋類、男裝、配飾等等。

雖然管理層早有預警,但庫存高企仍像一顆隱形炸彈。

3,男裝業務:口號響亮,增長乏力

即便lululemon愿意以增加庫存為代價探索新品類,但結果似乎并不如預期樂觀。

以男裝舉例,2022年的“Power of Three×2”計劃中,CEO麥克唐納明確要求在2026年將男裝收入在當年(19.57億美元)基礎上再次翻番。

然而,這份豪言壯語卻高高舉起,低低落下。

從最新財報來看,近兩年男裝占總銷售額的比例并沒有顯著提高,維持在24%左右。按此計算,2025年男裝銷售額不過26億美元。

還剩一年時間,要想在2022年的基礎上翻倍,幾乎是天方夜譚。

與此同時,男裝也面臨著十分強勁的對手。除了老牌運動服飾品牌Nike、Adidas等,有男版lululemon之稱的Vuori亦有點勢不可擋的意思。

據Earnest Analytics公布的信用卡數據,Vuori和lululemon消費人群的重合度是52%,另據分析公司Global Data報告,lululemon的顧客現在在Vuori的消費額比以前更高。

lululemon想要“征服”男人不容易。對于平時健身、戶外的人群而言,在專業運動領域,其性能尚未得到市場的廣泛認可;而在日常休閑穿著中,其設計與性價比又未能形成足夠吸引力,導致部分目標用戶覺得它“有點雞肋”。

總之,對于lululemon而言,仍然有很多難題等待解決,而華爾街已經習慣了它過去的高增長,所以任何“偏保守的指引”、“略有回落的增速”都會被無限放大,造成股價下跌。

然而,我們不能拋開估值談投資,即使在這次大漲之后,lululemon的PE也不過14倍,它還值得投資嗎?

小而美,

還是大而全?

這次CEO的更替,也被視為lululemon戰略路線的一次關鍵調整。

作為lululemon的掌舵人,麥克唐納在過去7年任期中,既有成績、又有不足,可謂是毀譽參半,容易引起爭論。

麥克唐納是一位相比奇普?威爾遜(Chip Wilson,lululemon創始人)更加適合董事會與華爾街口味的管理人,在他的帶領下,lululemon拓展了運動場景和品類、不再是專注瑜伽褲的小眾品牌,男裝業務與線上渠道持續增長……總之,lululemon從“小而美”走向“大而全”。

從數據上來看:

1,他帶領lululemon從年營收33億美元增長至2025年的110億美元(預計值);

2,全球業務覆蓋范圍從18個地區擴展至30余個,中國大陸市場成為第二大市場。國際業務規模增長了四倍。

3,公司當前現金流強勁,資產負債表健康,持有10億美元現金且無有息債務。

讓lululemon成為利潤率更高、增速更快的加強版Nike,一度是麥克唐納和華爾街的一致追求。

但在向大而全進軍的同時,lululemon也遇到了阻礙與批評。

2024年10月,奇普?威爾遜買下《華爾街日報》頭版公開“唱空”公司,他在文章中直言:“品牌表面看起來還不錯,但它正在失去靈魂。”

這場罕見的公開交鋒,把公司內部長期存在的矛盾擺到了臺前——到底是資本和董事會說了算,還是最懂產品、最懂用戶的“品牌主理人”說了算?

從商業本質看,這是兩種增長邏輯的碰撞。

對董事會和華爾街而言,lululemon已經不是當年專注瑜伽褲的小眾品牌,而是一家市值數百億美元的全球運動服飾公司。

資本對它的核心訴求只有兩個字:增長。要繼續講新故事、支撐高估值,lululemon就要不斷拓展新品類、新人群、新場景——從女裝、瑜伽到男裝、鞋類、戶外、日常通勤……也就是從“小而美”走向“大而全”。

圖源 / lululemon微博

而在奇普?威爾遜的視角中,lululemon真正的壁壘并不在于“規模有多大”,而在于“是不是這個領域里最懂用戶、最專注、最好穿的那一個”。

他擔心,當公司被迫為了滿足資本市場的預期而不斷拉長戰線時,原本讓品牌脫穎而出的專注、審美和產品力,正在被稀釋。

用他的話來說,就是“看上去一切都還在增長,但品牌的靈魂慢慢不見了”。

在這場沖突中,雙方并非誰對誰錯,而是出發點不同:

1,董事會更在意的是收入規模、品類擴張和市值空間;

2,品牌創始人更在意的是產品的極致度、品牌氣質,以及與核心用戶之間的那種“強連接”。

換句話說,資本覬覦Nike的規模,卻忽視了背后的許多東西:

1,Nike是全體育、全人群的“運動宇宙”,但折扣高,從歷史數據來看,毛利率水平相比lululemon要低上10個百分點;

2,Nike和lululemon的銷售模式不同,尤其是在早期,經銷商承擔了滯銷庫存的風險,但是lululemon采用了全直營模式,擴張帶來的庫存問題只能靠自己消化。

每往前走一步,品牌就要在“純粹性與效率”、“專注與規模”之間做一次取舍。越想覆蓋更多人群和場景,就越難保持當初那種極致聚焦的狀態。

這種結構性矛盾,是所有從小眾品牌走向全球化巨頭的公司都會面對的,只不過在lululemon身上表現得更為典型和戲劇化。

lululemon,

還能重回巔峰嗎?

正如lululemon曾被看做Nike和Adidas的競爭對手一樣,它也正在面臨強勁的競爭。

除了上文提到的Vuori,以高端時尚瑜伽服起家的Alo Yoga也正虎視眈眈。

投資銀行Piper Sandler在2023年發布的一份關于運動休閑行業的報告中提到,在大本營美國市場,Alo已經在與lululemon直面對抗,84%的門店都開在lululemon的0.5英里范圍內。

此外,據Earnest Analytics信用卡數據分析,2024年lululemon客戶在Alo Yoga的年均消費達660美元,首次超過其在lululemon的600美元支出,這其實說明lululemon的核心客群忠誠度在下滑。

在中國市場,Alo已經聘請了始祖鳥的前高管,正在醞釀開設旗艦店,這將對lululemon的第二市場造成直接威脅。

對于社媒這一套,Alo同樣十分擅長。

1,在美國,卡戴珊家族多次穿上Alo Yoga,它很快就和當初的lululemon一樣,成了美國“精致白女”的標配;

2,在中國,不少明星、網紅、KOL也提前穿上了Alo,在社媒上大肆傳播。比如歐陽娜娜、倪妮和易夢玲等等。

在許多用戶的對比中,Alo的優點在于更好、更時尚的設計,lululemon則以上身效果更好、質量更優取勝。

圖源 / alo官網截圖

年輕人總是喜歡嘗鮮,所以消費品牌的忠誠度總是不高。

Alo還沒有進入中國,但在小紅書等種草社區上的關注度已經高漲,一批用戶早已躍躍欲試:“到底怎樣才能買到Alo?”

不過,lululemon也并非沒有護城河。全球796家直營門店、超2000萬私域會員,構成其堅實的線下與用戶壁壘。

從業績與股價表現來看,lululemon正經歷一個從高增長向中速增長的再定價階段,過去兩年的股價下行,源于預期與估值的修正,而非基本面崩塌。

目前,lululemon的資產負債表狀況良好——輕資產、低負債、高現金流,過去五年的平均ROIC(資本回報率)亦達到35%的高水平。

在科技股估值備受爭議的當下,一部分投資者更傾向于將籌碼押注在像lululemon這樣基本面扎實、估值相對合理的公司上。

對于投資者而言,更關鍵的問題在于,是否相信董事會繪制的龐大藍圖?是否認可從“極致單品”走向“運動生活方式品牌”的增長路徑?

追求規模,必然面臨產品大眾化、品牌特質模糊的風險,最終可能損害其賴以成功的“品牌力”,導致“做大卻未做強”。

回歸精品,則意味著必須主動控制增長節奏與渠道廣度,以維持高端的品牌形象和稀缺性。

下一任CEO的選擇,或許將決定lululemon是回歸“專注”,還是繼續“擴張”。

*題圖來源于lululemon微博。本文為特約作者投稿,如有疑問,歡迎聯系我們。

“非洲之王”傳音赴港IPO:不缺錢,缺故事

豆包“撕裂”AI手機

遇見小面破發,中式面館夢碎

關注并【星標?】「定焦One」

第一時間收到精彩內容更新