11月初,美股三季度13F持倉報告一出,投資圈直接炸鍋。

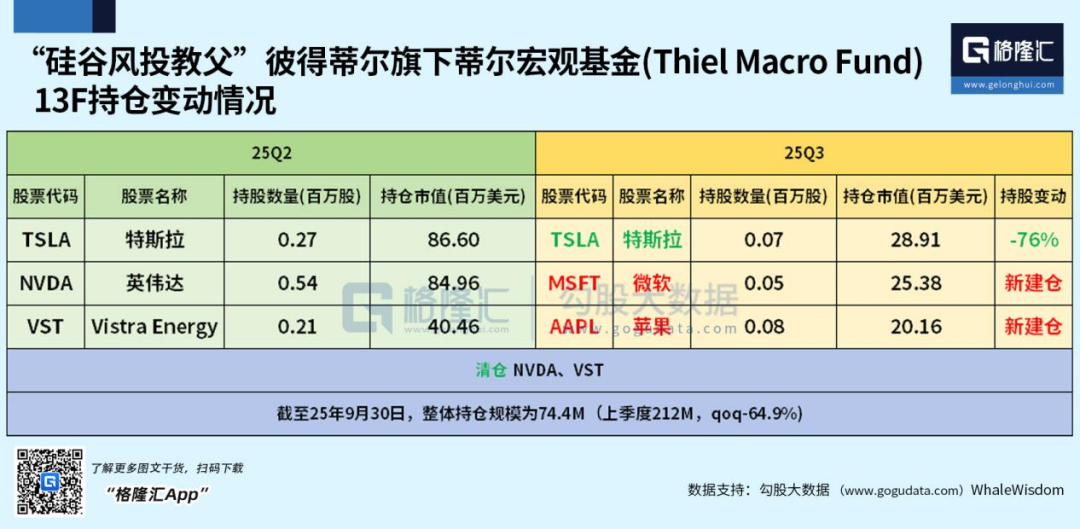

PeterThiel,這位靠押注科技趨勢封神的大佬,居然清倉了英偉達。

要知道,英偉達曾是他持倉的“壓艙石”(53.77萬股,占比40%),如今一股不剩;美股總持倉更從2.12億美元砍至7440萬美元,換手率超80%,近乎“大換血”。散戶群瞬間慌了:“連Thiel都跑了,AI要涼?”

緊接著,貝佐斯稱AI熱像“工業泡沫”,高盛CEO提示未來12-24個月可能回調。偏偏11月20日凌晨,英偉達Q3財報將發布——這場“AI定調之戰”,把市場神經繃到了極致。

但你要是真信“AI要涼”,就中了“大佬話術”的圈套。拆解Thiel的操作、對比互聯網泡沫、審視AI真實進展便知:這不是“終結”,是狂熱退潮后的“理性洗牌”。

01

Thiel清倉:怕的是泡沫,不是AI

Thiel從不是跟風的“墻頭草”——互聯網泡沫前提前離場,后押中比特幣、特斯拉,每次都踩對趨勢拐點。這次清倉英偉達,絕非腦熱,而是“蓄謀已久”。

他在閉門會上說得直白:現在的AI,像極了1999年互聯網泡沫頂峰。投資者盯著“未來藍圖”,卻沒人算“現在能不能賺錢”——為遙遠的技術故事付了太高溢價,實際收益根本跟不上。

這話戳中了要害:英偉達股價去年翻數倍,估值早透支了部分增長。對Thiel這種“賺確定性錢”的價值派來說,止盈離場不是看空AI,而是“落袋為安”的老江湖操作。

更關鍵的是,他沒離開科技圈,只是換了賽道:清倉英偉達的同時,新建倉微軟(4.9萬股)和蘋果(7.9181萬股),砍了76%特斯拉。

邏輯很明確:“單一AI硬件炒作我不玩了,但能把AI落地賺錢的平臺型公司,我要定了。”

微軟有Office和云服務打底,AI塞進Copilot直接變現;蘋果靠十幾億用戶,AI賦能隱私保護、語音助手——反觀特斯拉,汽車行業內卷嚴重,盈利穩定性差遠了。說白了,Thiel怕的是“為概念買單”,不是AI本身。

02

AI是泡沫?

別逗,跟1999年差著十萬八千里

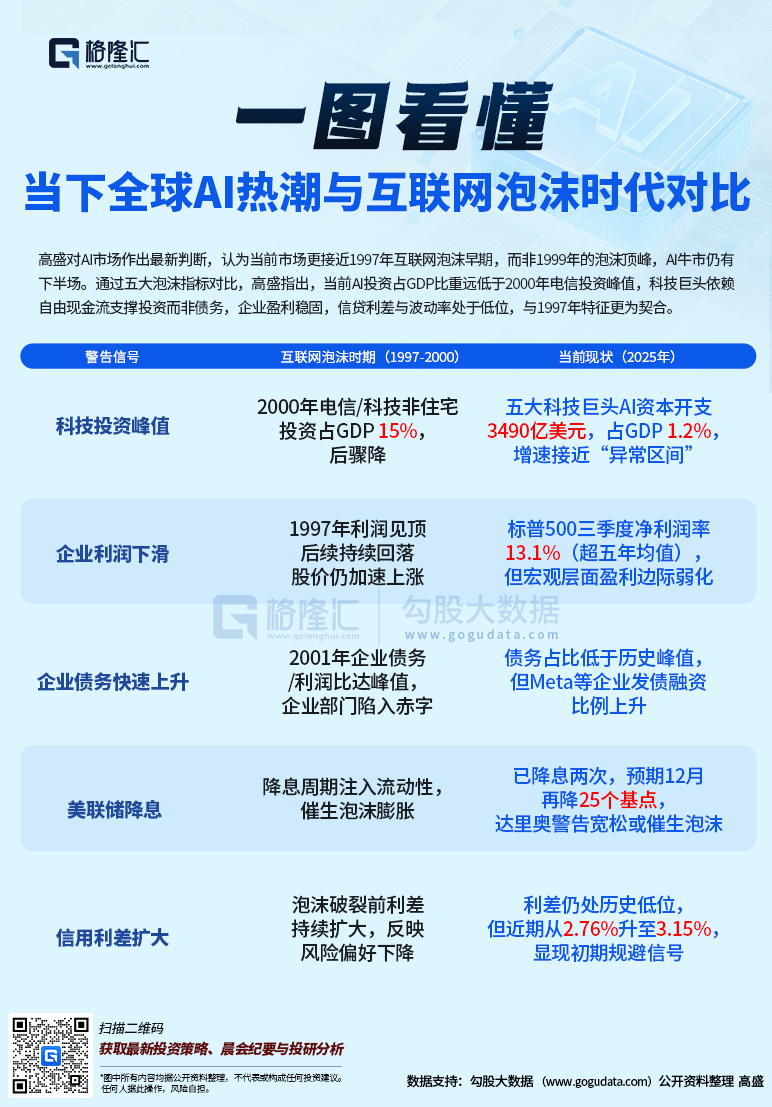

Thiel拿“1999年泡沫”說事兒,很多人當了真。但高盛的深度對比給出客觀結論:現在的AI,更像1997年的互聯網——剛起步,遠沒到頂。這不是安慰,是實打實的差異撐著:

1.?燒錢規模:15%vs1.2%,天花板還遠

1999年泡沫頂峰,電信和科技投資占美國GDP達15%——盲目建基站、鋪光纖,哪怕項目不盈利也砸錢。現在呢?五大科技巨頭AI開支合計3490億美元,僅占GDP1.2%。15%對1.2%,光數字就知道,AI投資的天花板還遠著呢。

更關鍵的是,現在燒錢不是“瞎燒”:微軟砸AI是升級云服務,谷歌投AI是優化搜索,英偉達賣芯片給數據中心——每筆錢都有明確業務對接,絕非炒概念。當年互聯網公司連商業模式都沒有,全靠“點擊量”講故事,根本不是一回事。

2.?盈利支撐:當年畫餅,現在真賺錢

1997年互聯網公司早露“盈利危機”:利潤跌了,股價還瘋漲,全靠“未來賺錢”的故事撐著。泡沫一破才知,多數公司連穩定現金流都沒有,純屬“空中樓閣”。

現在的AI企業硬氣多了:標普500三季度凈利潤率13.1%,超五年均值。Meta、谷歌砸錢搞AI,核心業務照樣穩賺——Meta廣告收入增長,谷歌搜索和云服務現金流充足。AI甚至成了“印鈔機”:英偉達靠AI芯片,數據中心業務暴利;微軟Copilot付費用戶暴漲,直接拉動Office增長。這種“投入有回報”,跟當年“只燒錢不賺錢”天差地別。

3.?債務水平:當年借債狂歡,現在量力而行

2001年泡沫前,行業陷入“借債燒錢”狂歡:債務/利潤達峰,企業靠“借新還舊”續命,融資一斷就崩盤。

現在的AI企業清醒得很:Meta、谷歌雖為AI增投發債,但行業債務占比遠低于歷史峰值。發債是擴產能、搞研發,自身現金流能覆蓋利息,毫無“暴雷風險”。以Meta為例,AI開支增長的同時,廣告收入同步提升,債務多為長期低息債——抗風險能力比當年強十倍。

4.?風險信號:當年雪崩前兆,現在理性降溫

判斷泡沫看“信用利差”(企業借錢成本),利差越大,市場越恐慌。1999年泡沫前,利差“持續暴漲”,市場對科技業徹底失去信心;現在利差僅從2.76%升至3.15%,雖有“避險信號”,但仍處歷史低位。

邏輯很簡單:市場不是否定AI,是“降溫”了。之前沾AI就漲的狂熱退去,投資者開始挑“真技術、能賺錢”的公司——這種“去偽存真”,是行業成熟的必經之路。

03

英偉達財報:AI的“期中考試”

11月20日的英偉達財報,被稱“定調之戰”,核心爭議就一個:AI需求是“真旺”還是“虛火”?市場分成兩派,吵得不可開交。

樂觀派以大摩為代表,將目標價上調至220美元,核心信心有二:Blackwell芯片量產超預期,積壓訂單可穩步交付;數據中心需求扎實,訂單已排至明年,絕非短期炒作。測算顯示,Q3營收或達550億美元,遠超市場預期的520億——若達成,等于給AI板塊吃了顆定心丸。

謹慎派的擔憂更現實:英偉達陷入“指引兩難”。指引太激進,市場怕“行業過度投資,未來產能過剩”;指引溫和,又會被解讀為“需求放緩”,觸發獲利盤集中拋售。

但不管短期怎么吵,行業共識很清晰:AI還在“幼兒園階段”。當年互聯網剛出現時也吵“泡沫”,后來電商、社交落地改變生活;現在AI在數據中心、醫療、工業的應用才起步,長期需求遠沒到頂。就算財報引發波動,也只是“情緒鬧脾氣”,改不了長期趨勢。

04

中長期信心:

AI不是泡沫,是正在發生的革命

大佬警告、短期波動,憑啥說AI有長期價值?答案很簡單:AI不是“概念炒作”,是能重塑產業的“科技革命”——其價值不因短期股價動搖。

首先,AI“去偽存真”加速。此前不少企業“蹭熱點”喊“AllinAI”,實則亂投項目;市場降溫后,這類“偽AI企業”融資遇冷、股價暴跌,逐步被淘汰。而醫療AI診斷、工業AI質檢等有場景、能賺錢的應用,反而拿到更多資源,產業根基愈發穩固。

其次,政策和資金支撐扎實。當年互聯網泡沫撞上美聯儲加息,流動性收緊,企業融資難;現在美聯儲已降兩次息,12月大概率再降25個基點,錢越來越“便宜”,利好科技企業長期投入。更關鍵的是,全球政府都在加碼AI——美國“芯片法案”、歐洲“數字戰略”、中國扶持政策,這種“全球共識”,是當年沒有的。

最后,AI落地速度遠超當年。互聯網從“概念”到“大規模盈利”用了近十年;AI才三四年,就鉆進了日常生活:手機語音助手、企業數據處理、醫院影像診斷……這些是現在就能賺錢的剛需。這種“剛需屬性”,決定了AI不是泡沫——效率提升、成本降低是全行業的共同需求,長期邏輯過硬。

05

投資者實在話:別慌,抓對標的才重要

現在該怎么投?結論明確:別跟風清倉,別盲目追高,核心是“篩偽存真”。

1.?遠離“講故事”的偽AI股。無核心技術、無落地場景,僅靠“AI概念”炒作的公司,果斷遠離——蹭熱點漲的股價,早晚會跌回原形。

2.?盯緊兩類公司。一類是“AI+成熟生態”的平臺巨頭,如微軟、谷歌——有穩定現金流,AI能快速落地變現,抗風險能力強。另一類是AI產業鏈“核心玩家”,如高端芯片制造商、AI算法服務商、行業落地龍頭——這些是AI革命的“基石”,長期價值不差。

3.?別被短期波動嚇住。1999年泡沫淘汰了偽科技公司,卻成就了亞馬遜、谷歌;現在AI“洗牌”,也會篩選出下一代領軍者。對普通投資者來說,耐心比啥都重要——選對標的拿住,才能吃到長期紅利。

06

大佬調倉是清醒劑,不是離場信號

Thiel清倉英偉達,不是看空AI,是給狂熱市場潑了盆清醒劑:AI有前景,但不是所有沾AI的都能賺;短期泡沫要擠,但真龍頭的長期價值不會變。

英偉達財報是“期中考試”,AI長期走向,終究看技術進步和商業落地速度。AI不是1999年的互聯網泡沫,是正在發生的科技革命——短期波動再大,也擋不住長期趨勢。

如果,你對這樣的機會感興趣:

除了英偉達,還有哪些AI硬件“隱形冠軍”?

微軟、谷歌之外,哪些平臺型企業的AI生態在崛起?

AI產業鏈從芯片到應用,哪個環節先出“翻倍牛股”?

調整期該抄底龍頭還是布局細分賽道?

那么,請掃碼加入我們,獲取更詳細的產業鏈圖譜和投資策略,跟隨格隆匯研究院一起,在AI浪潮中穿透波動,把握確定性紅利,分享產業升級回報!

注:文中所涉公司僅為案例分析,不構成任何投資推薦。市場有風險,投資需謹慎,決策前請務必結合獨立研判。