作者丨知秋

編輯丨Shadow

11月26日,國家稅務總局正式發布修訂后的《欠稅公告辦法》,新規將于2026年3月1日起實行。

這一消息在跨境電商圈中“一石激起千層浪”。對跨境賣家而言,這是一記直指經營底線的強監管信號:未來的欠稅行為將越來越透明,且可追蹤,任何異常申報、拖延繳納、漏報收入或多主體混亂結構,都可能被納入按月公示名單。

這也意味著,跨境賣家涉稅信息申報的責任將進一步壓實,申報、核算、繳稅等環節是否規范,不再只是企業內部的管理問題,而會直接影響企業信用、平臺運營以及供應鏈合作關系。

在這樣的制度環境下,有三個關鍵問題尤為關鍵:新版辦法與舊規有什么差異?哪些行為會觸發欠稅公示?在更嚴格的披露體系中,賣家將面臨哪些風險,又該如何提前應對?

新規落地,明確欠稅情形、細化欠稅公告

《欠稅公告辦法》是該制度自2005年試行版實行以來,時隔21年的一次系統性更新,它的出臺,與電商貿易的快速發展密切相關。隨著電商交易量持續增長,平臺數據高度集中,舊制度在信息管理、風險識別和披露效率上的不足逐漸顯現,已經難以適應當前的監管需求。

涉跨境業務的稅務風險也呈現明顯上升趨勢。稅務部門披露,今年跨境電商欠稅相關稽查案件同比增長47%,并查處多起典型偷逃稅案件。隨著企業經營模式日益復雜,原先依靠人工甄別的監管方式難以維持,欠稅公示制度的升級成為必然。

在這個背景下,新規明確了五類欠稅公告情形,具體包括:已申報但未按期繳納的稅款;延期到期仍未繳納的稅款;稅務檢查后應補但未補的稅款;稅務機關核定后未繳納的稅款,以及其他逾期未繳的稅款。

對跨境賣家而言,這五類幾乎把運營過程中可能產生的欠稅情況全部涵蓋進去了。

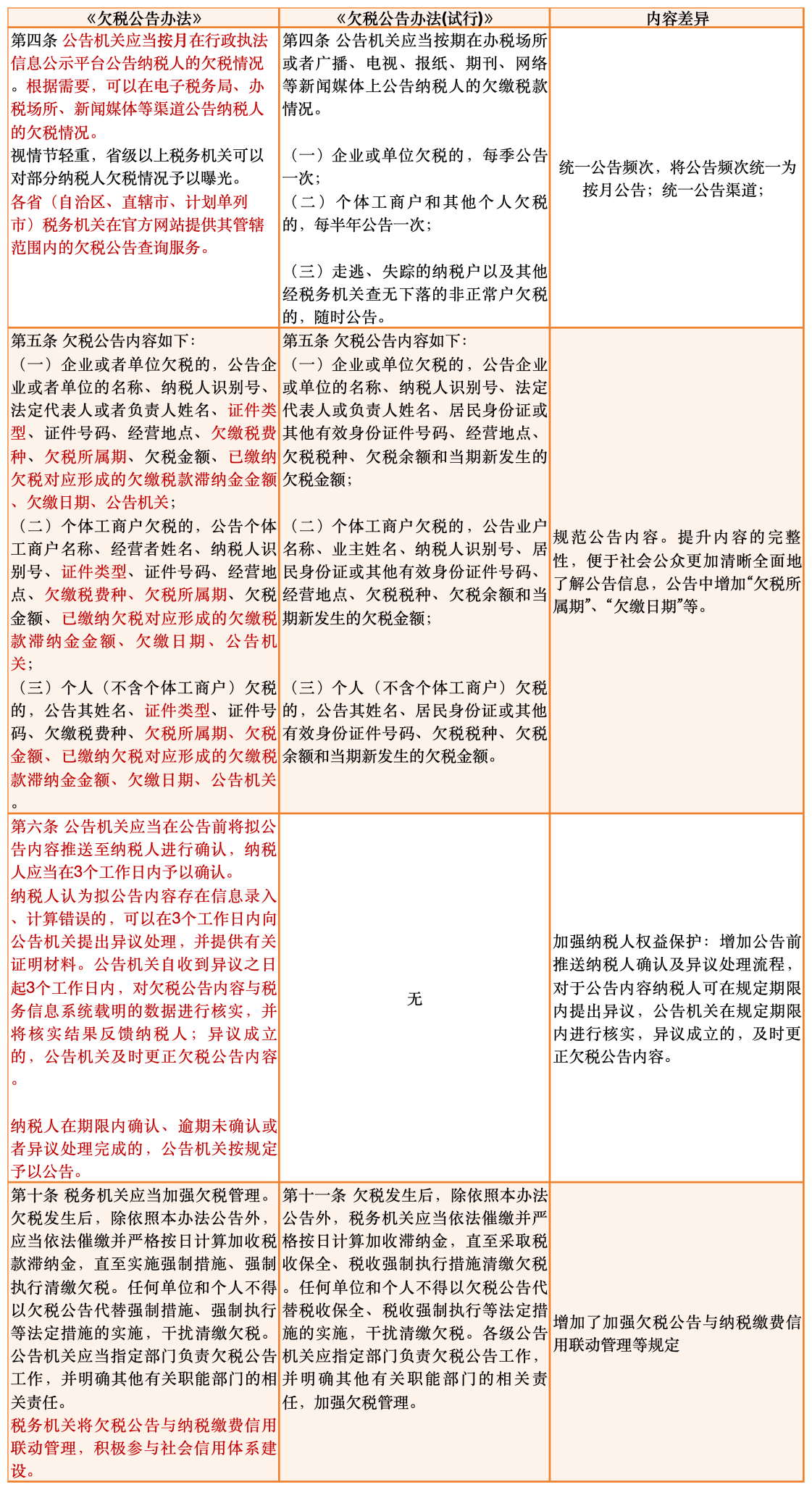

相比于2005年的試行版,新規此次著重的變化在于三方面,統一公告頻次、細化信息以及強化納稅人權益保護。

《欠稅公告辦法》新舊版本主要差異,派代整理

首先,公告頻次由原來的季度或半年一次,統一變成按月公示。過去企業欠稅每季度公示,個體工商戶是半年公示,標準分散、更新滯后。提升為按月公示后,涉稅異常能夠更早被識別,也更容易被平臺納入風控體系。

對于跨境賣家而言,這意味著任何延遲申報、漏繳稅款,都可能在下個月的公示中曝光。賣家必須從“年終結算”思維切換到“月度自查”模式。

其次,新規細化了公示信息內容。相比 2005 年只包含身份信息、欠稅余額和新增欠稅金額,新版公告補充了欠稅所屬期、欠繳日期、滯納金起算日期等關鍵節點信息,讓欠稅產生與累積的鏈路更加清晰、可核驗。

與此同時,新規強化了納稅人權益保護。公告前,稅務機關將向納稅人發送確認信息,確保公示內容準確。無論是否有異議,稅務機關都會按流程推進公示,并在異議處理后更新內容。對跨境賣家來說,在公示前至少能收到提醒、及時處理風險,并有正式的申訴路徑。

如果不及時納稅,商家還會被催繳稅款,并依法加收滯納金(按日萬分之五)。在部分地區的監管實踐中,稅務部門還可能要求平臺協助采取限制措施,包括凍結資金、限制提現或下架部分商品。

圖源:國家稅務總局

欠稅納入納稅信用評級體系

新規最重要的特征在于,欠稅信息被納入到納稅信用評級體系里。因此,欠稅不僅是企業內部的財務問題,而是會對信用體系產生深遠影響。

雖然欠稅公告本身并不等同于強制執行,其效力只等同于信息公布。然而,當其與納稅信用評級體系綁定后,潛在影響將顯著放大。長期欠稅可能影響企業與供應商合作、銀行貸款與融資資格等。

一旦擁有不良信用記錄,企業在發票領用、出口退稅、稅收優惠申請等環節都將受到限制。隨著公示節奏加快,信用風險暴露周期也被進一步縮短。

此外,稅務機關每月將在行政執法信息公示平臺發布,并通過電子稅務局、辦稅服務廳及新聞媒體同步公開。情節嚴重者,省級以上稅務機關可點名曝光。意味著企業的稅務信用將首次以完全透明的方式暴露在公眾面前。

潛在客戶、供應商、貸款方等均可在線查詢企業的信用狀況,這對企業品牌聲譽無疑構成潛在的風險。平臺風控部門、銀行機構、供應鏈合作方,都可能據此調整合作策略。過去常見的“臨時欠稅”“少補無所謂”等想法,將在新制度下演變為實質性經營風險。

除此之外,不少案例已經給出了監管收緊的信號。比如近期某年銷售額超過8000萬的3C賣家,通過虛增海外倉存儲費、虛報平臺傭金等方式降低稅負,被查出偷稅200多萬元,補稅與罰款總額超過500萬元。整體來看,新規體現了稅務部門整治電商行業合規問題的持續力度。

稅務新規也將影響企業與電商平臺的關系。對平臺而言,一方面需要承擔對商家的合規管理責任;另一方面,也要維持生態健康,避免商家因稅務問題突然停擺。因此,平臺可能主動加強店鋪審核,并根據稅務信用調整流量分配或風控策略。

欠稅納入納稅信用體系后,跨境賣家的經營風險從稅務領域擴散至平臺、供應鏈、金融體系等多個環節。負面連鎖效應的增強,幾乎堵住了逃稅漏稅的所有可能路徑。

監管強化下,賣家該如何自救?

隨著《欠稅公告辦法》的施行,稅務監管逐漸呈現出兩個顯著趨勢:經營透明化、合規前置化。

過去,部分賣家仍然寄希望于通過多主體運營、分平臺申報或者以個人賬戶結算的方式逃避稅收。但隨著平臺數據報送機制逐步成熟,賣家的銷售額、訂單量、退貨情況等數據,都在網上平臺被收錄進去。

截至目前,已經有超過7000家境內外電商平臺向中國稅務部門提供了賣家主體信息與交易數據,包括亞馬遜、Temu等電商平臺,這意味著跨境賣家的經營行為也被納入監管之中。

此次更新的核心目的之一,是推進稅款繳納的規范化管理。條款內就有提到,督促納稅人自覺繳納欠稅,防止新的欠稅的發生。

特別是對于跨境電商行業而言。長期以來,行業內普遍存在經營結構復雜、收入分散申報、同一由多個主體承擔等情況。某些賣家甚至習慣于以極低的申報金額維持個體戶身份,形成“象征性申報”的常態。這些問題在數據時代都將變得無處遁形。

在制度正式落地前的三個月,跨境賣家應當抓緊完成自查與整改。第一步,是全面梳理內部稅務狀況,包括跨平臺銷售額、主體對應關系、回款路徑與費用歸集情況。許多賣家因業務發展快于財稅管理,導致賬目存在重復抵扣、收入遺漏等問題,自查有助于及時補救。

第二步,是建立規范的申報流程,包括統一收入口徑、以平臺數據為核心依據進行核算、規范各主體的發票與費用證據鏈等。

最重要的是持續關注政策變化,依法合規繳納稅款。隨著新制度落地,各地稅務機關可能會陸續出臺配套實施細則,包括公告流程、申報周期、信用修復方式等內容。賣家需要保持對政策動態的持續關注,并將其納入經營規劃之中,以避免因信息滯后導致的合規風險。

《欠稅公告辦法》的實施一再表明,合規不再是可有可無的成本,而是跨境企業必須關注的日常動作。提前完成內部調整,構建完整的稅務管理體系,將成為賣家在新監管周期保持穩健經營的關鍵。

參考資料:

1.欠稅按月公示倒計時!跨境賣家開始“自查式過冬”. 跨境知道

2.突發!《欠稅公告新規》劍指電商領域,欠稅賣家該何去何從?. 邦誠財稅