2025年,美國光伏市場正迎來“需求爆發(fā)+產(chǎn)能回流”的雙重拐點。AI算力擴張催生的電力缺口、降息周期提升的項目收益率,推動美國光伏裝機量持續(xù)高增,2024年達(dá)50GW,2025年預(yù)計突破60GW,年復(fù)合增長率維持20%。隨著26年的到來,美國光伏本土產(chǎn)能將迎來更大規(guī)模的釋放。

01

美國光伏市場

美國光伏市場的崛起,并非單一因素驅(qū)動,而是下游需求剛性增長與政府產(chǎn)業(yè)政策引導(dǎo)形成的共振,為本土產(chǎn)能擴張奠定了堅實基礎(chǔ)。

需求端

美國可再生能源發(fā)電占比長期偏低,僅約10%,遠(yuǎn)低于全球30%的平均水平,能源結(jié)構(gòu)轉(zhuǎn)型空間巨大。

而近年來AI算力中心、制造業(yè)復(fù)蘇帶來的電力缺口,成為光伏需求的核心催化劑——數(shù)據(jù)中心24小時高負(fù)荷運行對電力的持續(xù)消耗,以及傳統(tǒng)化石能源發(fā)電的不穩(wěn)定性,使得光伏作為清潔、可快速部署的能源形式,成為補能首選。

降息周期的到來進一步放大了需求潛力。光伏項目的內(nèi)部收益率(IRR)與利率高度相關(guān),美國進入降息通道后,項目融資成本下降,IRR顯著提升,刺激了開發(fā)商的投資意愿。

政策端

美國政府通過“制造端補貼+貿(mào)易保護”的組合拳,推動光伏產(chǎn)業(yè)鏈本土化。盡管2027年后分布式項目的ITC補貼將逐步取消,但針對制造端的補貼仍在持續(xù)發(fā)力:電池片每片補貼4美分,組件每片補貼7美分,直接降低了本土制造企業(yè)的成本壓力。

在政策引導(dǎo)下,美國本土光伏產(chǎn)能規(guī)劃已達(dá)60-70GW,其中已投產(chǎn)組件產(chǎn)能約40GW,但電池片產(chǎn)能僅為個位數(shù),存在巨大的產(chǎn)能缺口。這種“組件產(chǎn)能過剩、電池片供給不足”的結(jié)構(gòu)性矛盾,使得電池片成為美國本土光伏制造的核心增量環(huán)節(jié),也為HJT技術(shù)的落地提供了絕佳契機。

美國建廠痛點

與中國相比,美國光伏制造面臨“高人工、高能耗、高合規(guī)成本”的三重壓力,傳統(tǒng)技術(shù)路線難以適配本土市場,倒逼行業(yè)選擇更高效、低成本的技術(shù)方案。

首先是成本結(jié)構(gòu)懸殊,美國本土建廠的成本顯著高于中國。核心差異集中在三大領(lǐng)域:

人工成本:美國人工工資是中國的3.5倍;

能耗成本:美國水電費是中國的2.1倍;

折舊成本:美國固定資產(chǎn)折舊率為中國的1.3倍。

這種成本結(jié)構(gòu)決定了美國光伏制造不能簡單復(fù)制中國的“規(guī)模擴張”模式,而必須選擇“低運營成本、高效率、少人力”的技術(shù)路線,HJT技術(shù)正是契合這一需求的最優(yōu)解。

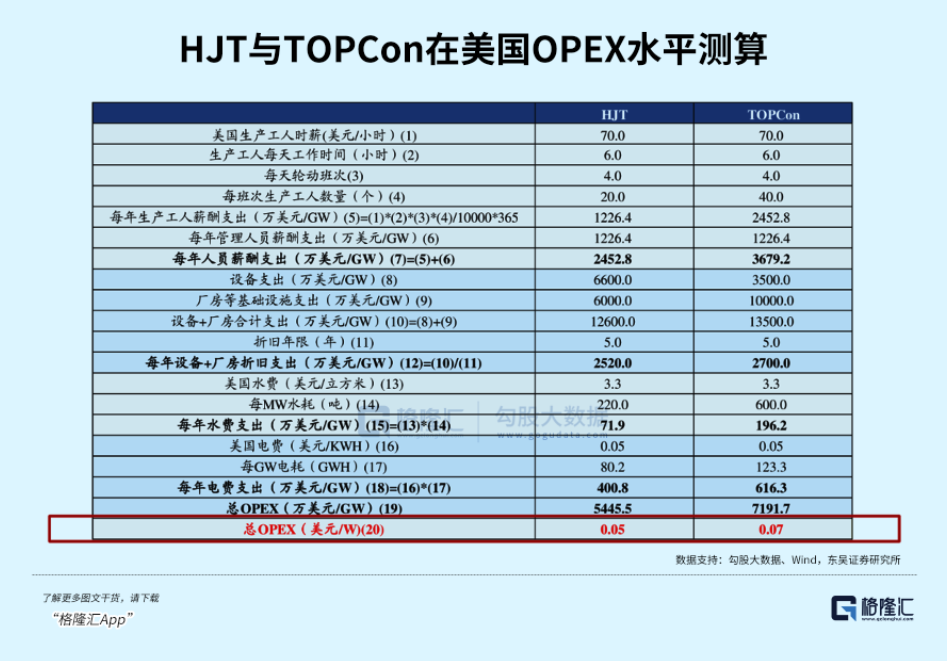

其次是技術(shù)路線抉擇。美國市場的核心訴求從“建設(shè)成本(CAPEX)”轉(zhuǎn)向“運營成本(OPEX)”,而HJT技術(shù)在運營效率上的優(yōu)勢,使其對TOPCon、BC等傳統(tǒng)技術(shù)形成碾壓式領(lǐng)先。

從工序復(fù)雜度來看,HJT僅需4道核心工序(清洗制絨、非晶硅沉積、TCO膜沉積、絲網(wǎng)印刷),而TOPCon需要十幾道工序,并且疊加各項成本后,HJT每吉瓦運營成本(OPEX)僅為5400-5500萬美元,而TOPCon高達(dá)7200萬美元,每瓦運營成本差距達(dá)2美分(約合人民幣0.1元)。

即便不考慮美國政府的制造補貼,HJT每瓦仍可實現(xiàn)1.6美分的盈利,補貼退坡后依然具備可持續(xù)的盈利能力。

HJT技術(shù)優(yōu)勢

在美國高度重視知識產(chǎn)權(quán)保護的市場環(huán)境中,專利風(fēng)險成為技術(shù)路線選擇的關(guān)鍵變量,而HJT技術(shù)的專利優(yōu)勢,使其在與TOPCon、BC的競爭中脫穎而出。

自2023年以來,美國光伏市場爆發(fā)多起專利訴訟,核心集中在TOPCon和BC技術(shù)領(lǐng)域。而HJT技術(shù)完全規(guī)避了這一痛點。該技術(shù)最早由日本三洋公司于1987年取得核心專利,其專利保護期已于2015年到期,目前全球范圍內(nèi)不存在核心專利壁壘,企業(yè)無需擔(dān)心專利訴訟風(fēng)險。這種“無專利包袱”的特性,使其成為美國本土企業(yè)產(chǎn)能擴張的“安全選擇”。

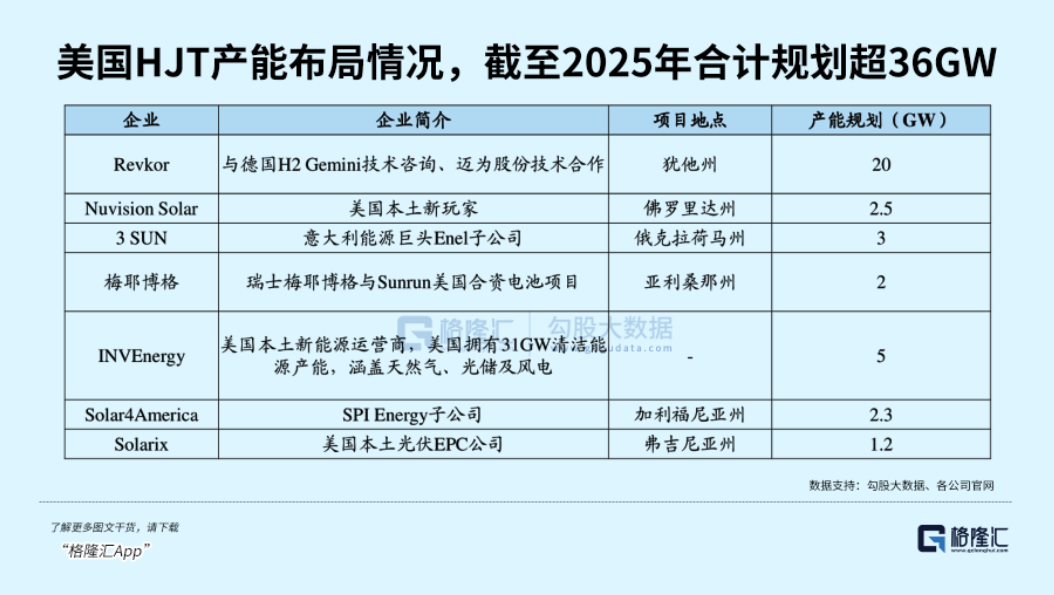

同時,市場對HJT技術(shù)的認(rèn)可已轉(zhuǎn)化為實質(zhì)性的產(chǎn)能規(guī)劃。自2024年以來,美國多家企業(yè)陸續(xù)宣布HJT產(chǎn)能擴建計劃。截至2025年底,美國已有六七家企業(yè)明確HJT產(chǎn)能規(guī)劃,總計規(guī)模超30GW,這一波產(chǎn)能擴張將在2026-2028年集中落地,為產(chǎn)業(yè)鏈上下游帶來確定性機會。

02

中國設(shè)備商的紅利

美國HJT產(chǎn)能的爆發(fā),最終將傳導(dǎo)至設(shè)備端。中國光伏設(shè)備企業(yè)在全球市場的技術(shù)領(lǐng)先性、高性價比和快速響應(yīng)能力,使其成為美國本土建廠的“核心供應(yīng)商”,直接搶占30GW產(chǎn)能對應(yīng)的設(shè)備增量市場。

中國光伏設(shè)備企業(yè)在HJT整線設(shè)備領(lǐng)域已形成壟斷性優(yōu)勢。以HJT核心設(shè)備供應(yīng)商邁為股份為例,其在全球HJT電池片整線設(shè)備市場的市占率超過70%,技術(shù)成熟度、設(shè)備穩(wěn)定性遠(yuǎn)超海外競爭對手。此外,奧特維等企業(yè)在組件、封裝設(shè)備領(lǐng)域的領(lǐng)先地位,也使其成為美國組件產(chǎn)能擴張的核心受益方。

美國企業(yè)選擇中國設(shè)備商的邏輯清晰:一方面,中國設(shè)備的性價比優(yōu)勢顯著,在滿足美國環(huán)保、技術(shù)標(biāo)準(zhǔn)的同時,價格僅為海外設(shè)備的60%-70%;另一方面,中國設(shè)備商的售后服務(wù)響應(yīng)速度快,能夠適配美國本土產(chǎn)能快速爬坡的需求,而海外設(shè)備商的交付周期、售后支持難以匹配。

03

投資思路

美國光伏本土產(chǎn)能擴張+HJT技術(shù)替代,催生了清晰的投資主線,核心聚焦“設(shè)備龍頭+技術(shù)配套”兩大方向,兼顧業(yè)績確定性與成長彈性。

核心主線:HJT設(shè)備龍頭

邁為股份:全球HJT整線設(shè)備市占率超70%,深度綁定美國HJT產(chǎn)能擴張,是美國市場爆發(fā)的最大受益者;

奧特維:組件封裝設(shè)備龍頭,美國組件產(chǎn)能已投產(chǎn)40GW,后續(xù)配套設(shè)備需求持續(xù)釋放,業(yè)績彈性顯著;

高測股份:HJT硅片切割設(shè)備核心供應(yīng)商,硅片尺寸升級與技術(shù)迭代帶動設(shè)備需求,同步受益于美國產(chǎn)能擴張。

輔助主線:技術(shù)配套與材料企業(yè)

銀漿、靶材企業(yè):HJT技術(shù)對低溫銀漿、TCO靶材的需求剛性,美國HJT產(chǎn)能擴張將拉動相關(guān)材料出口;

光伏玻璃、膠膜企業(yè):美國組件產(chǎn)能配套需求,頭部企業(yè)憑借全球化布局與成本優(yōu)勢,有望切入美國供應(yīng)鏈。

對于26年還有哪些投資機會?

相約2025年12月21日(本周日),格隆博士將親自帶領(lǐng)格隆匯研究院各位首席研究員,通過線上方式重磅開啟“2026年格隆匯全球投資策略會——劍指5000點,牛市新起點”。

站在新一輪周期的關(guān)鍵拐點,全球資產(chǎn)如何重新定價?中國市場的牛市邏輯是否正在醞釀?哪些方向有望成為下一階段的核心主線?

本次策略會將從宏觀趨勢、政策脈絡(luò)到具體資產(chǎn)配置進行系統(tǒng)拆解,幫助投資者在不確定中尋找確定性,在拐點前建立領(lǐng)先認(rèn)知。

如果你不想在行情啟動后才被動追趕,而是希望在趨勢形成之前看清方向,這場策略會不容錯過。歡迎掃碼加入,與格隆博士一起,提前布局2026。

注:本文版權(quán)屬北京格隆匯投資顧問有限公司及投研團隊(曾潤:A0160623020001)整理,文中所涉公司僅為案例分析,不構(gòu)成任何投資推薦。市場有風(fēng)險,投資需謹(jǐn)慎。