出品:山西晚報·刻度財經

雅戈爾的未來,取決于能否將“時尚和投資”的雙輪驅動模式,從“投資托底”轉向“主業引領”。

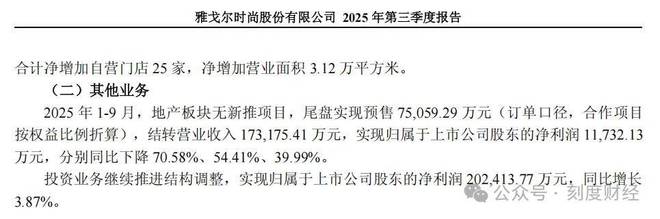

2025年10月30日,雅戈爾2025年三季報正式披露,一組數據揭開了這家老牌企業的轉型陣痛,2025年前三季度,雅戈爾營業收入67.77億元同比下滑19.32%,歸母凈利潤23.49億元同比降幅收窄至6.48%。

《刻度財經》發現,看似企穩的業績背后,是雅戈爾投資業務20.24億元凈利潤,以及時尚板塊“營收增9.86%、凈利潤降43.52%”,雅戈爾地產業務收縮態勢明顯。2025年上半年地產業務實現營收14億元,歸母凈利潤8743萬元,同比分別下降37.66%和16.99%。而2024年全年,該業務凈利潤已大幅下滑73.23%至1.54億元。

圖源:雅戈爾2025年三季度報告

另外,2025年上半年,雅戈爾大規模出售金融資產,累計成交金額達41.75億元,占公司凈資產的10.13%。市場分析認為,此舉有一定程度上是為了聚焦主業。

對于雅戈爾而言,三季報暴露的“投資依賴癥”與主業盈利困境,是轉型路上的必經考驗還是戰略失焦的信號?地產業務徹底退出后,時尚板塊能否扛起增長大旗?在海瀾之家赴港上市、報喜鳥加速并購的行業浪潮中,這家“襯衫大王”的轉型故事,又將走向何方?

01

主業增長含金量不足

2025年前三季度,雅戈爾交出了一份“喜憂參半”的成績單,營收67.77億元,同比下滑19.32%,歸母凈利潤23.49億元,同比降幅收窄至6.48%。2025年第三季度業績數據顯示,公司單季度主營業務收入為16.66億元,同比下降38.05%;歸母凈利潤為6.34億元,同比下降1.99%。

從半年報到三季度的業績演進來看,營收降幅從10.50%進一步擴大,而凈利潤降幅卻從8.04%有所收窄。雅戈爾的“利潤結構失衡”問題愈發凸顯。2025年前三季度,投資業務貢獻凈利潤20.24億元,同比增長3.87%。

圖源:雅戈爾2025年三季度報告

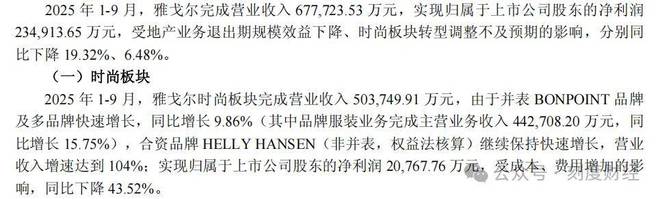

時尚板塊作為未來的核心主業,呈現出“增收不增利”的典型特征。2025年前三季度,時尚板塊營收50.37億元,同比增長9.86%,其中品牌服裝業務增速達15.75%。

圖源:雅戈爾2025年三季度報告

這種增長質量不足的問題在半年報中已有顯現,上半年時尚板塊營收36.84億元,同比增長7.82%,凈利潤卻僅2.38億元,同比大降39.28%,原材料漲價與渠道拓展成本的上升,直接侵蝕了利潤空間。

2025年前三季度,地產板塊營收17.32億元,同比驟降54.41%,凈利潤1.17億元,同比下滑39.99%。而上半年該板塊營收14.25億元,同比降幅為37.66%,可見三季度地產尾盤結轉進一步收縮。

截至三季度末,雅戈爾貨幣資金達125.56億元,同比大增62.28%,主要得益于投資收回與地產尾盤回款。

圖源:雅戈爾2025年三季度報告

但負債結構呈現分化,流動負債同比下降24.66%,非流動負債卻因應付債券增加同比大增115.81%。經營活動現金流凈額雖保持正向,但上半年同比下滑19.94%,顯示主業的現金創造能力仍有待提升。

雅戈爾重回主業,但市場早已發生變化。國內男裝市場規模約6000億元,消費場景已不再局限于職場通勤,年輕消費者需求更加多元化。

有專家分析,戶外運動賽道雖然火熱但競爭激烈,雅戈爾旗下戶外品牌的知名度并不占優勢,高端童裝市場相對小眾。

02

多品牌矩陣成型,行業競爭進入深水區

雅戈爾的業務重構,本質上是一場“告別地產、聚焦時尚”的戰略轉型。

當前,其時尚板塊已形成覆蓋高端商務、戶外休閑、奢侈童裝的多品牌矩陣,主品牌YOUNGOR深耕商務男裝市場,MAYOR聚焦高端定制,UNDEFEATED主打街頭潮流,HELLY HANSEN發力戶外功能性服飾,加之2025年并表的法國奢侈童裝品牌BONPOINT,品牌覆蓋范圍從成年男性延伸至兒童、從商務場景拓展至戶外與潮流領域。

圖源:雅戈爾2025年三季度報告

今年上半年,隨著BONPOINT完成交割,新興品牌合計營收占比提升至25.24%。另外,在傳統男裝增長乏力之際,運動戶外板塊成為亮點。據披露,合資運營的挪威高端戶外品牌HELLY HANSEN(采用權益法核算)報告期內營收增速127%。

2025年前三季度,時尚板塊營收占比達74.3%,較上半年的72.07%進一步提升;地產板塊占比降至25.56%,投資業務則通過損益表直接貢獻利潤。

渠道布局上,雅戈爾推行“大店戰略”,2025年前三季度凈增自營門店25家,截至上半年末凈增營業面積1.80萬平方米,購物中心、奧萊網點、電商渠道增速顯著,分別達到38.38%、26.62%、23.88%。襯衫、西服等傳統優勢品類雖有所下滑,但“其他產品”營收同比大增555.08%,顯示品類拓展初見成效。

圖源:雅戈爾2025年三季度報告

然而,在男裝行業競爭白熱化的當下,雅戈爾的多品牌矩陣面臨著嚴峻的市場考驗。競爭對手瀾之家作為行業龍頭,2025年前三季度營收達155.99億元,遠超雅戈爾時尚板塊規模,第三季度單季營收40.33億元,同比增長3.71%,歸母凈利潤2.82億元,同比增長3.95%,憑借龐大的加盟體系與供應鏈優勢,保持著穩健增長。

七匹狼則通過產品結構優化實現利潤爆發,第三季度歸母凈利潤2.42億元,同比激增392.79%,毛利率高達59.03%,盡管營收同比下滑11.2%,但盈利能力顯著提升。

報喜鳥更是通過并購加速全球化布局,2025年3月以3.84億元收購美國高端戶外品牌Woolrich歐洲以外的全球知識產權,直接切入高端戶外賽道,與雅戈爾的HELLY HANSEN形成正面競爭。

雅戈爾的多品牌布局雖契合行業趨勢,但品牌協同效應尚未顯現,BONPOINT的整合仍處于磨合期,HELLY HANSEN在戶外賽道的市場份額遠不及探路者等專業品牌,MAYOR的高端定制業務也面臨報喜鳥、羅蒙等品牌的擠壓。

從業務競爭力來看,雅戈爾的核心優勢在于品牌積淀與現金流儲備,但短板也同樣突出。其一,多品牌整合效率不足,時尚板塊“增收不增利”的背后,是各品牌定位差異化不夠、資源協同不足導致的成本高企;其二,渠道轉型節奏偏慢,盡管自營門店與線上渠道有所增長,但相較于海瀾之家的加盟體系效率,雅戈爾的渠道成本偏高,快反能力不足。

03

破局“增收不增利”的關鍵在哪里

雅戈爾的未來,取決于能否將“時尚和投資”的雙輪驅動模式,從“投資托底”轉向“主業引領”。

當前,地產業務的剝離已進入收尾階段,66億元地產存貨中,39億元已實現預售,剩余未預售貨值30億元,預計將在2026年全部消化完畢,屆時公司將徹底告別地產依賴,輕裝上陣聚焦時尚主業。

圖源:雅戈爾公告

但要實現真正的轉型成功,雅戈爾必須破解三大核心命題,如何提升時尚板塊的盈利能力?如何在AI重構行業的浪潮中搶占先機?如何平衡投資與主業的資源分配?

對于時尚板塊而言,“增收不增利”很大一部分在于成本控制與品牌協同不足,未來變革需從“規模擴張”轉向“質量提升”。

首先,優化成本結構是當務之急。雅戈爾應借鑒行業領先企業的AI應用經驗,將AI落地到設計、生產、營銷等核心環節。

在設計端,利用AI生成設計方案、測試面料效果,將開發周期壓縮30%以上,降低開發成本;在生產端,引入智能排版與自動裁床技術,提升面料利用率,縮短生產周期。

其次,強化多品牌協同效應,避免“各自為戰”。

雅戈爾應基于各品牌的目標客群,實現渠道、供應鏈、會員體系的資源共享,YOUNGOR的商務渠道可引入MAYOR的高端定制服務,HELLY HANSEN的戶外場景可與UNDEFEATED的潮流元素融合,BONPOINT的童裝業務可借助主品牌的線下門店快速拓展。

再次,針對不同品牌的發展階段制定差異化策略,YOUNGOR聚焦存量優化,提升單店坪效,HELLY HANSEN、BONPOINT等新銳品牌聚焦增量拓展,借助代言人、設計師合作等方式提升品牌力。

最后,應對消費分級趨勢,雅戈爾需進一步細化品牌定位,在高端商務、戶外功能、潮流時尚等細分賽道建立明確的競爭優勢,避免陷入“大而全”卻“不精”的尷尬境地。

在行業變革的大背景下,AI與數字化轉型已不是“選擇題”而是“生存題”。雅戈爾不能停留在“喊口號”層面,而應自上而下推動。例如,在供應鏈端,搭建數據驅動的小單快反體系,連接上下游供應商實現協同生產,提升庫存周轉率。

在零售端,利用AI分析會員消費數據與社交媒體反饋,精準推送產品與服務,提升轉化率;在管理端,通過AI優化門店選址、人員調度,降低運營成本。

投資業務的定位也需要重新審視。未來,投資端應從“利潤貢獻主力”轉向“主業發展支撐”,將減持中信股份等標的獲得的資金,重點用于時尚主業的并購整合與技術研發。

當前,男裝行業并購浪潮已起,報喜鳥收購Woolrich、*ST步森尋求資產重組,雅戈爾可借助自身的現金流優勢,在高端戶外、國潮等細分賽道尋找優質標的,加速品牌矩陣的完善。同時,投資業務應保持一定的流動性與收益穩定性,為時尚主業的研發投入、渠道拓展提供持續的資金支持,形成“投資反哺主業,主業提升估值”的良性循環。

站在2025年末的時間節點,雅戈爾的轉型已進入深水區。剝離地產業務讓公司甩掉了歷史包袱,但也暴露了主業的真實盈利能力。投資業務的穩定回報提供了轉型緩沖期,但不能替代主業的核心增長動力。

在中國男裝市場規模突破6800億元、AI重構行業格局的背景下,雅戈爾既有品牌積淀、現金流儲備等先發優勢,也面臨著多品牌整合、數字化轉型等嚴峻挑戰。未來三年,將是雅戈爾能否真正實現“時尚主業引領”的關鍵時期。

若能成功破解“增收不增利”的困境,在細分賽道建立競爭壁壘,公司有望重回男裝行業第一梯隊;若轉型不及預期,可能陷入“投資依賴癥”難以自拔,被行業趨勢所淘汰。對于投資者而言,雅戈爾的轉型故事仍在繼續,而故事的結局,將取決于公司能否將戰略規劃轉化為實實在在的經營成果。

免責聲明:本文內容是基于相關企業的法定信息披露義務,以其公開發布的信息(包括但不限于業績快報、定期公告、法定披露文件及指定渠道發布的公開資料)為主要研究依據的獨立分析。刻度財經致力于確保分析內容的客觀性與中立性,但不保證所載信息的絕對準確性與完整性,亦不保證其持續更新。本文所涉及的觀點或結論僅供信息參考之用,不構成任何投資決策依據,刻度財經不對任何人因使用本文內容而產生的直接或間接損失承擔任何責任。

來 源:刻度財經