近日,雪浪環境(300385.SZ)與蘇州銀行之間的金融借款糾紛引發市場關注。

據雪浪環境公告披露,該公司于2023年12月與蘇州銀行無錫分行簽訂8000萬元貸款合同,并實際提款6000萬元。然而,2025年11月,因被其他債權人申請預重整,雪浪環境的經營風險徹底暴露。蘇州銀行隨即采取行動,以“償債能力惡化”為由,向法院提起訴訟,要求貸款立即到期,并申請凍結雪浪環境價值近5000萬元的財產。

法院裁定支持了銀行的財產保全申請。但后續披露顯示,雪浪環境被凍結的11個銀行賬戶內實際資金余額僅357.16萬元,與其高額負債形成巨大反差。財報數據顯示,2022-2024年,雪浪環境分別實現營業收入18.00億元、12.65億元、6.00億元,分別實現歸母凈利潤-1.17億元、-0.47億元、-4.64億元。

2025年前三季度,雪浪環境實現營業收入2.63億元,實現歸母凈利潤-1.58億元。截至2025年9月末,雪浪環境資產負債率已高達93.6%,現金流瀕臨枯竭。

蘇州銀行對雪浪環境的“抽貸”行為,暴露了其在風控決策上存在矛盾,并可能引發不利于自身的結果。12月10日,蘇州銀行風險總監后斌因年齡原因辭職,此事被視為該行對“抽貸”事件的后續反應。

與瀕臨破產、現金流枯竭的雪浪環境相比,蘇州銀行可謂“形勢一片大好”。

蘇州銀行披露的2025年三季度報告顯示,2025年1-9月,該行實現營業收入94.77億元,同比增長2.02%,實現歸母凈利潤44.77億元,同比增長7.12%。截至報告期末,蘇州銀行總資產760.40億元,較上年末增長11.87%;歸母凈資產591.53億元,較上年末增長11.80%。不良貸款率0.83%,與上年末持平;撥備覆蓋率420.59%,較上年末下降62.91個百分點。

不過,蘇州銀行三季報顯示,2025年1-9月,該行營業支出39.37億元,同比減少4.05%。其中,信用減值損失7.43億元,同比增長14.22%。很顯然,雪浪環境只是蘇州銀行整體風控體系中的一個暴露個案,其背后反映出在經濟下行周期中,銀行對公業務面臨的普遍信用風險管理壓力。

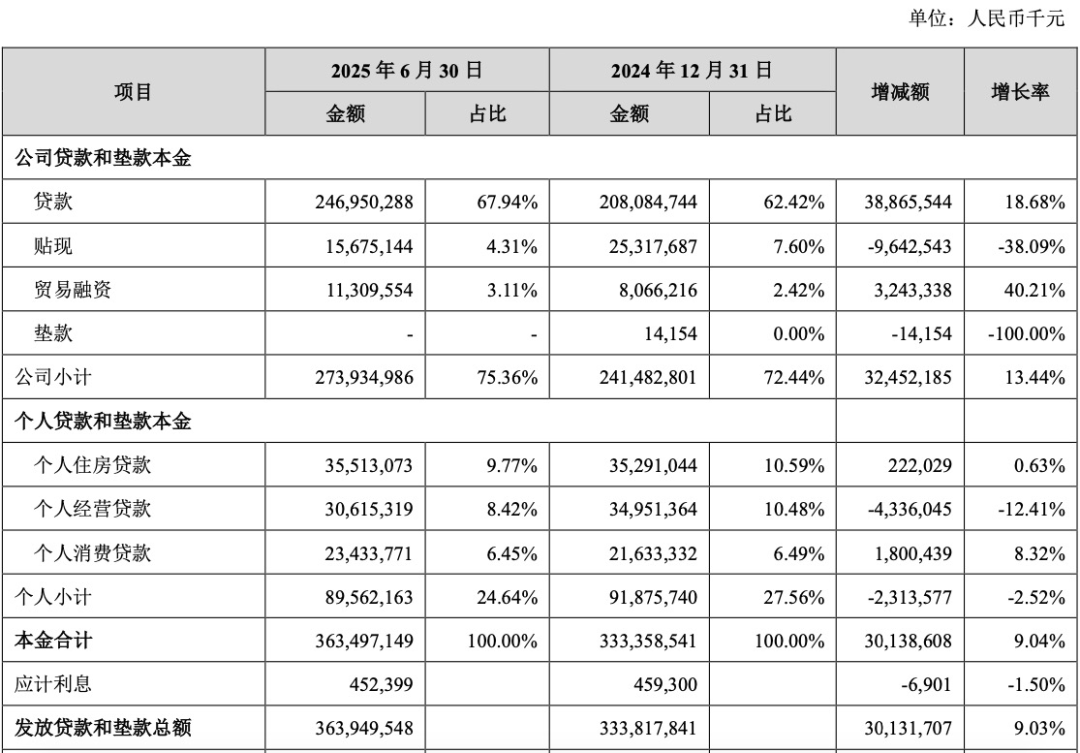

蘇州銀行披露的2025年半年度報告顯示,截至報告期末,該行公司貸款和墊款總額2739.35億元(占比75.36%),較上年末增長13.44%。其中,公司貸款2469.50億元,較上年末增長18.68%;貼現156.75億元,較上年末增長-38.09%,貿易融資113.10億元,較上年末增長40.21%。

個人貸款和墊款總額895.62億元(占比24.64%),較上年末增長-2.52%。其中,個人住房貸款355.13億元,較上年末增長0.63%;個人經營貸款306.15億元,較上年末增長-12.41%;個人消費貸款234.34億元,較上年末增長8.32%。

不難發現,受房地產市場下行影響,蘇州銀行個人住房貸款陷入增長瓶頸,疊加個人經營貸款下降的背景下,蘇州銀行發力個人消費貸款,以彌補該行個人貸款下降壓力。

2025年10月1日,國家金融監督管理總局發布的《關于加強商業銀行互聯網助貸業務管理提升金融服務質效的通知》(簡稱“助貸新規”)正式實施。助貸新規明確,商業銀行對合作機構實行“白名單”管理,并嚴禁與名單外機構合作。

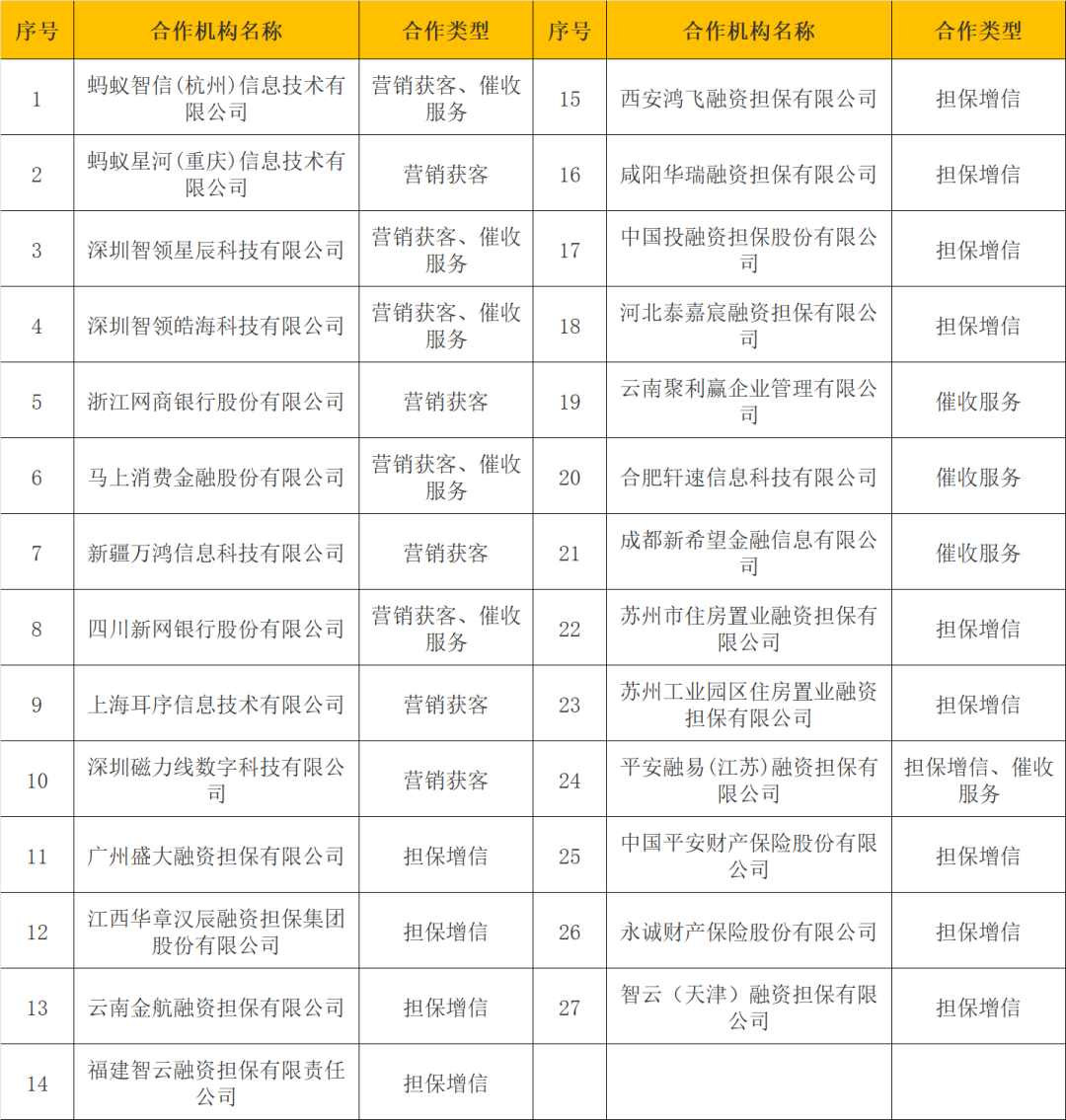

9月25日,蘇州銀行官網發布《零售信貸業務合作機構名單公示》顯示,該行與27家機構合作零售信貸業務。

營銷獲客10家,包括螞蟻集團(螞蟻智信、螞蟻星河)、字節跳動(智領星辰、智領皓海)、網商銀行、馬上消費、新疆萬鴻(易鑫集團)、新網銀行、信也科技(耳序信息)、京發科技(磁力線數科)。

擔保增信13家,包括盛大融擔、金航融擔、平安融易、平安財險、永誠財險等,催收服務9家(5家同時提供營銷獲客、催收服務,1家同時提供擔保增信、催收服務)。

其中,京發科技運營助貸APP為“車友通”。2024年7月,由深圳京發科技控股有限公司(下稱“京發科技”)運營的“車友通”被廣東省通信管理局公開通報。小米應用商店顯示,卡友通面向貨車司機提供金融服務,更新時間為2025.10.10,下載次數1676。

除了卡友通,京發科技旗下漢辰幸福還運營了助貸APP“京粒寶”。京粒寶首頁顯示,最高額度20萬元你,年化利率(單利)7.2%-24%(我的頁面存在“權益訂單”),頁面底部顯示,資金來源:陜西長銀消金、遼寧振興銀行等。

天眼查數據顯示,京發科技由江西金融發展集團和江西漢辰金融科技(漢辰集團旗下)聯合成立,持股比例分別為68.49%、31.51%,而漢辰集團為江西金融科技發展集團的第一大股東,持股比例為27.86%(3家“漢辰系”公司合計持股約36.92%)。

開甲財經注意到,江西金融發展集團旗下還有華章漢辰融資擔保、漢辰小貸、漢辰融資擔保、漢辰融資租賃等金融牌照。其中,漢辰小貸為微信公眾號“漢辰京粒貸”的運營主體。

蘇州銀行作為一家扎根長三角的城商行,在對公業務持續擴張的同時,正加快推進零售轉型與數字化轉型。其與多家互聯網平臺及助貸機構合作,反映出銀行在獲客、風控環節逐步開放融合的趨勢。然而,此類合作也帶來機構準入管理、合規經營、風險隔離等方面的新挑戰。特別是在“助貸新規”實施后,商業銀行需進一步加強合作機構全流程管理,平衡創新拓展與風險防控之間的關系。

蘇州銀行在消費貸領域的發力,既是應對住房貸增長放緩的經營調整,也契合區域消費復蘇的政策導向,但如何在規模增長中維持資產質量,仍考驗其風控體系的韌性。