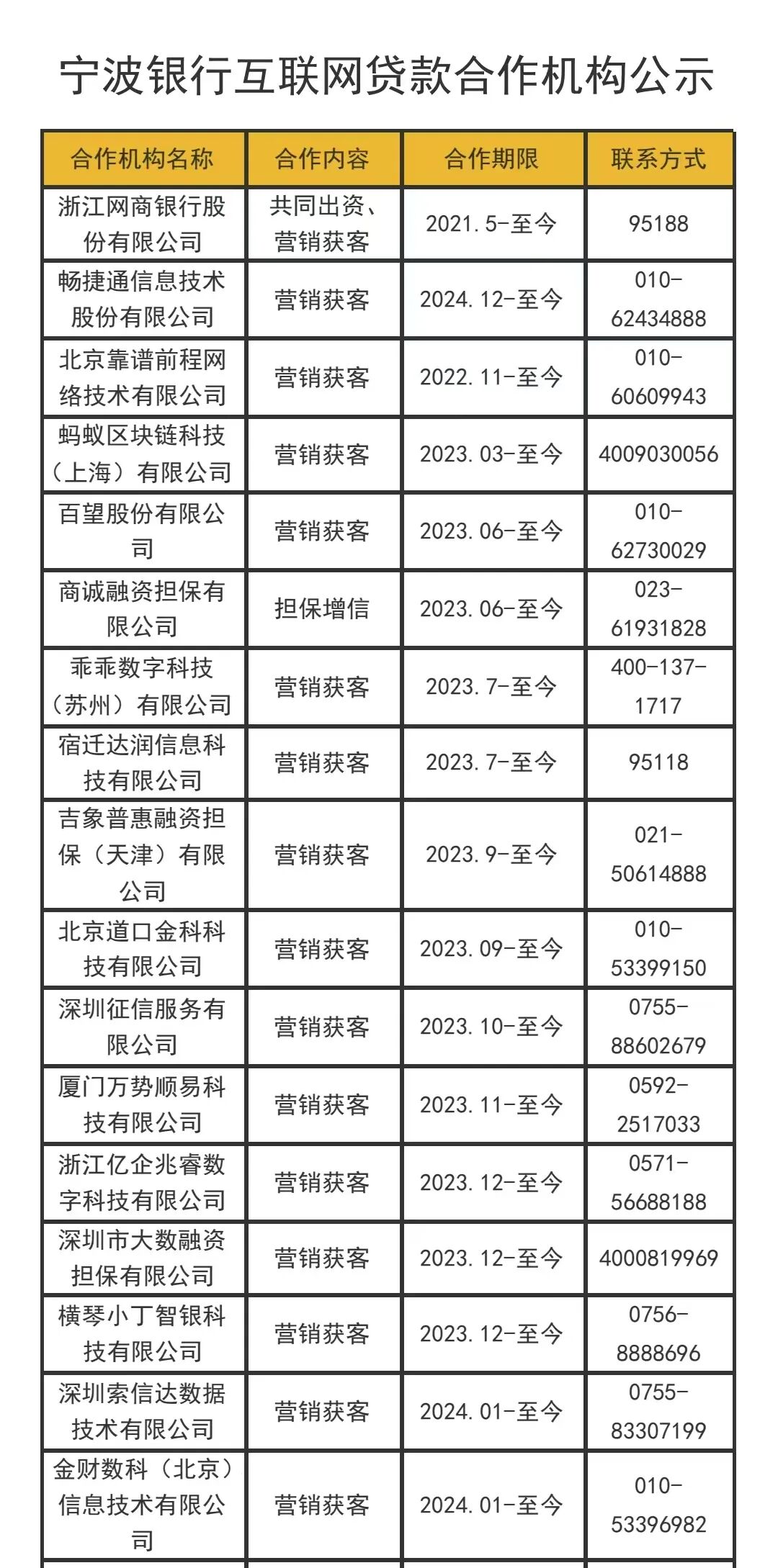

近日,開甲財經注意到,寧波銀行-合作機構公示頁面披露該行122家互聯網貸款合作機構,以及369家營銷獲客機構(其中340家房產經紀/中介機構)。背靠近500家合作機構,寧波銀行貸款規模來到1.72萬億。

寧波銀行披露的互聯網貸款合作機構名單顯示,該行共與122家機構合作互聯網貸款業務,具體包括:網商銀行、暢捷通、辦公逸、乖乖數科、道口金科、粵財征信、順豐科技、中移金科、吉象普惠(中國太平旗下)、找鋼網、財付通小貸、唯品會、眾安在線、釘釘、愛奇藝、中國銀聯、比亞迪汽車、華為、淘寶閃購、轉轉等。

其中,共同出資合作機構9家,分別為:網商銀行、眾邦銀行、螞蟻消金、盛際小貸(京東旗下)、財付通小貸(騰訊旗下)、微眾銀行、中融小貸(字節跳動旗下)、度小滿小貸、三快小貸(美團旗下)。

附:寧波銀行122家互聯網貸款合作機構完整名單。

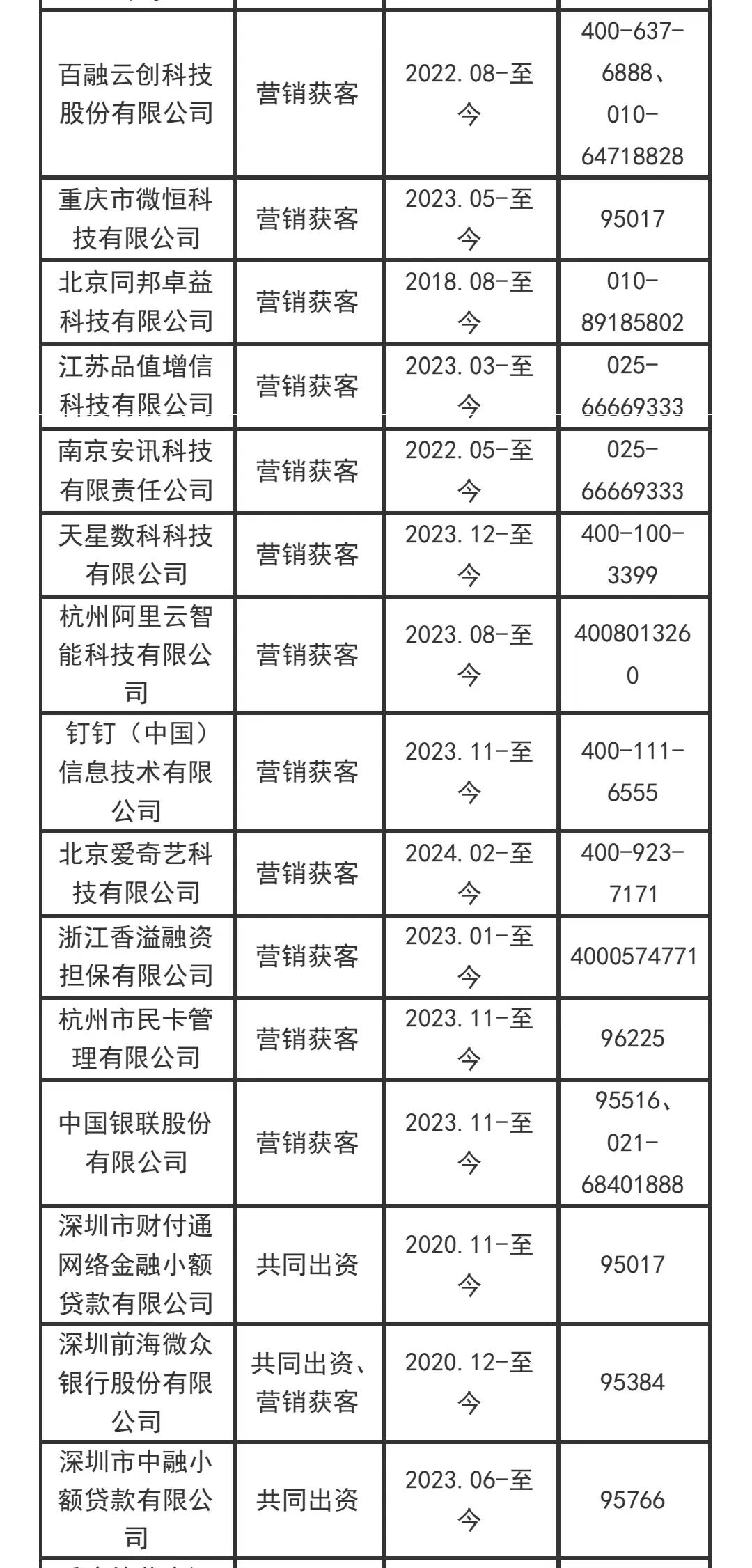

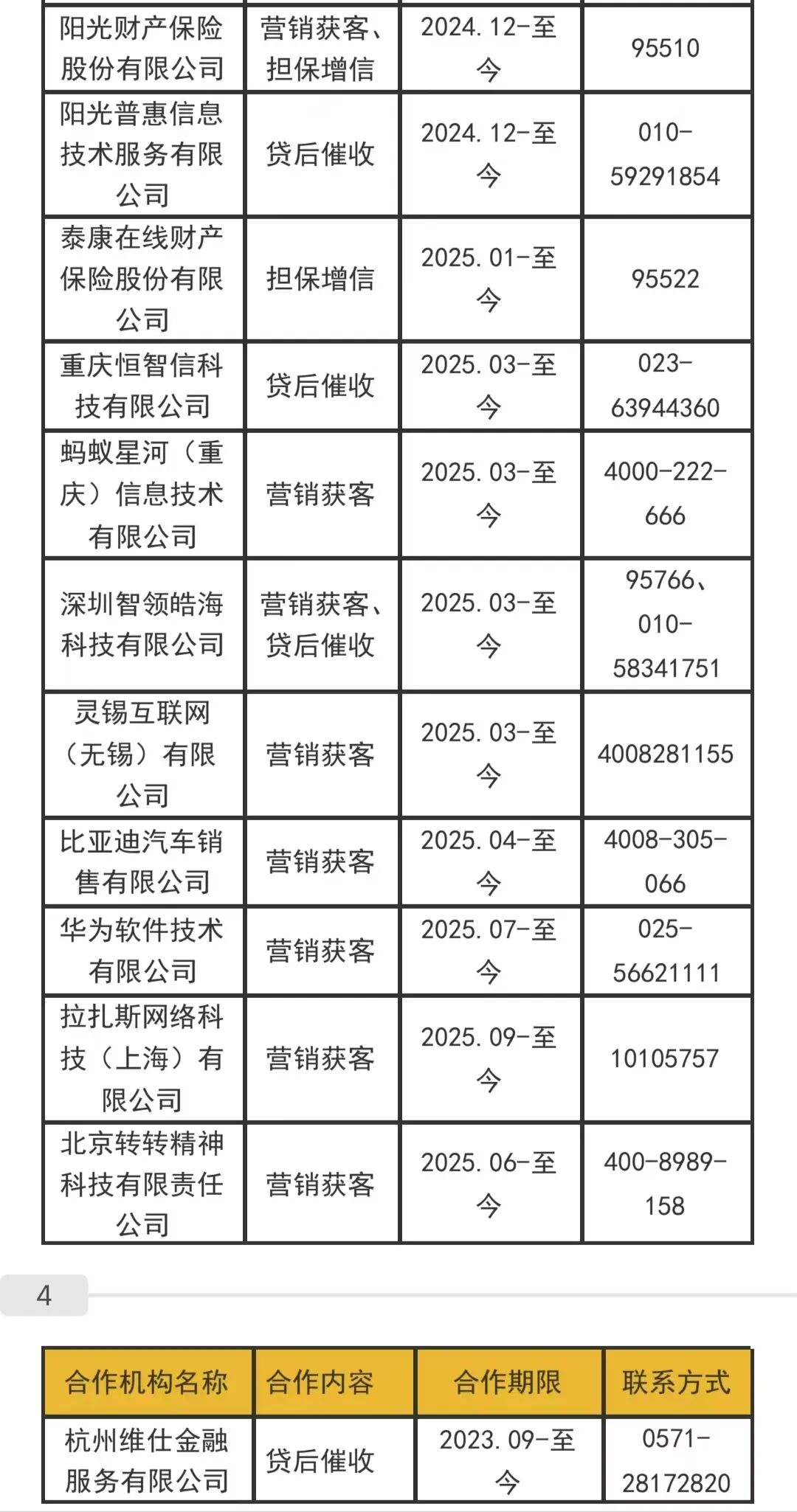

另外,寧波銀行披露的營銷獲客類合作機構名單顯示,截至2025年11月26日,該行營銷獲客類合作機構共369家。

(營銷獲客類合作機構部分名單)

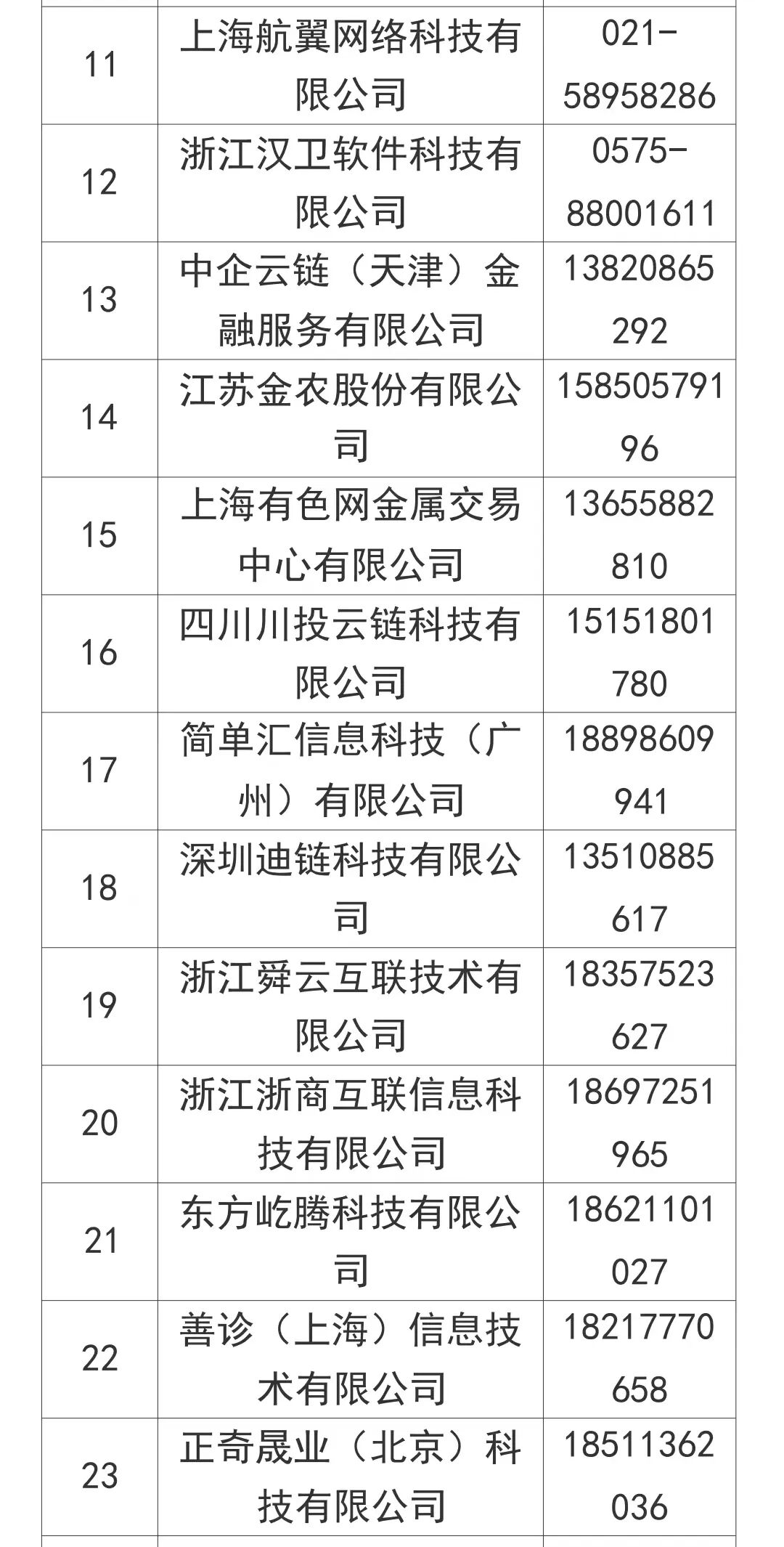

其中,軟件/科技企業29家,具體包括:用友網絡、金蝶軟件、泛微網絡、浪潮軟件、九恒星、司庫立方、每刻、合思、慧穗數字、行翼云、漢衛軟件、中企云鏈、金農股份、上海有色網、川投云鏈、簡單匯、迪鏈科技、舜云互聯、浙商互聯、東方屹騰、善診、滿客寶、皓范科技、企智互聯、校付寶(易校園)、途虎養車、華潤網絡、騰訊。

其中,東方屹騰由國內大數據與人工智能領軍企業(東方國信)、移動與互聯網銀行行業頭部企業(上海屹通)以及騰訊等聯合發起成立,以“企業數字生態金融服務”(薪享通品牌,智能薪酬全棧服務)和“社交金融”(社交銀行品牌)為核心服務領域,合作機構包括:中國銀行、交通銀行、中信銀行、民生銀行、江蘇銀行、北京銀行、寧波銀行、上海銀行、吉林銀行、重慶銀行等。

滿客寶智慧食堂是基于政府機關、企事業單位、醫院、學校等食堂管理模式,創新打造的食堂訂餐及就餐模式。客戶案例包括:京東集團、中國聯通、中國石油、沃爾沃集團、中國民航、貴州茅臺、小米科技、南開大學、中國銀行、國家電網等。

房產經紀/中介機構340家,具體包括:浙江鏈家、南京鏈家、蘇州鏈家、昆山我愛我家、上海我愛我家,以及貝殼找房(湖州、紹興、深圳、蘇州、臺州、溫州、無錫、寧波)。

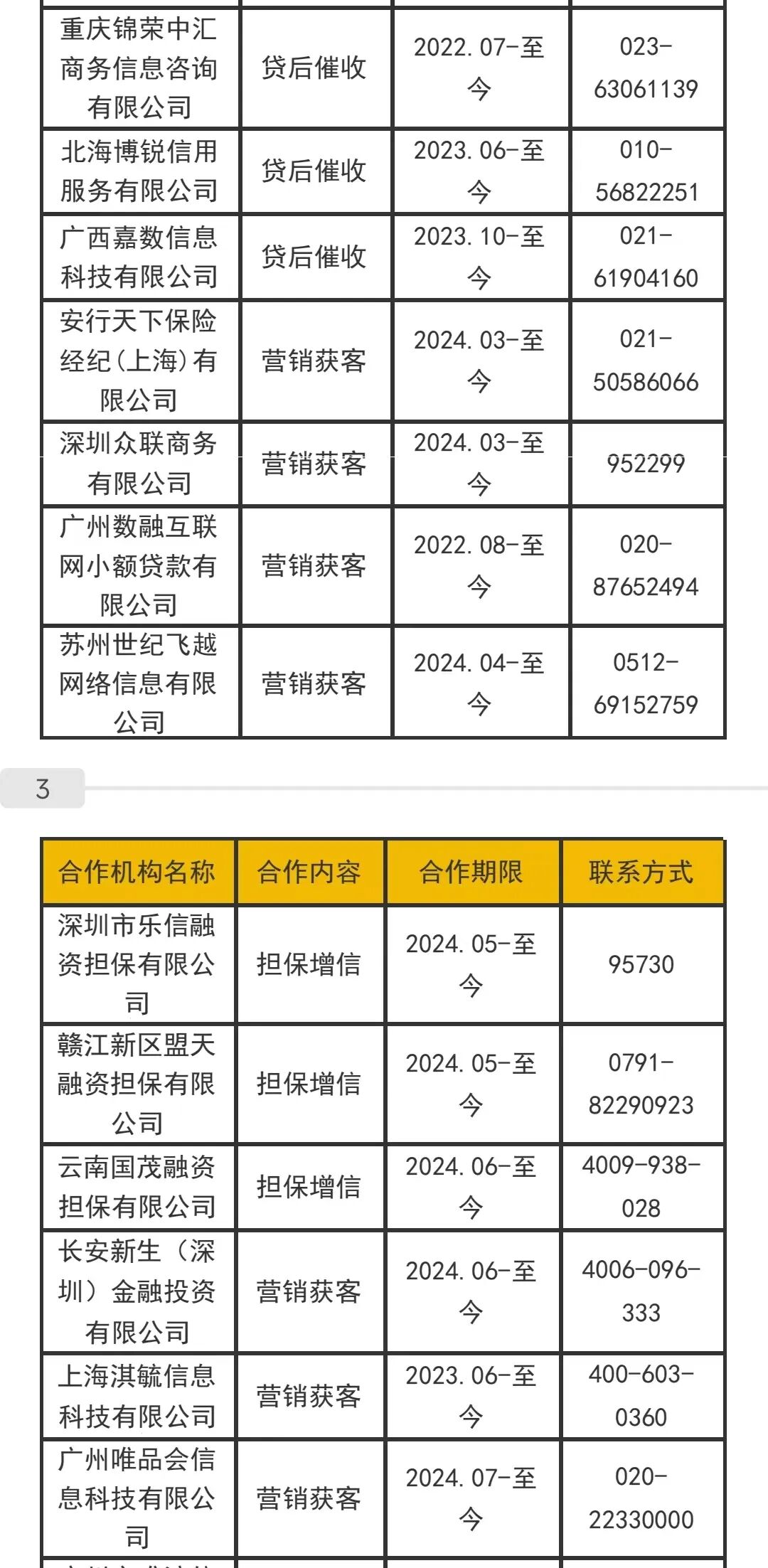

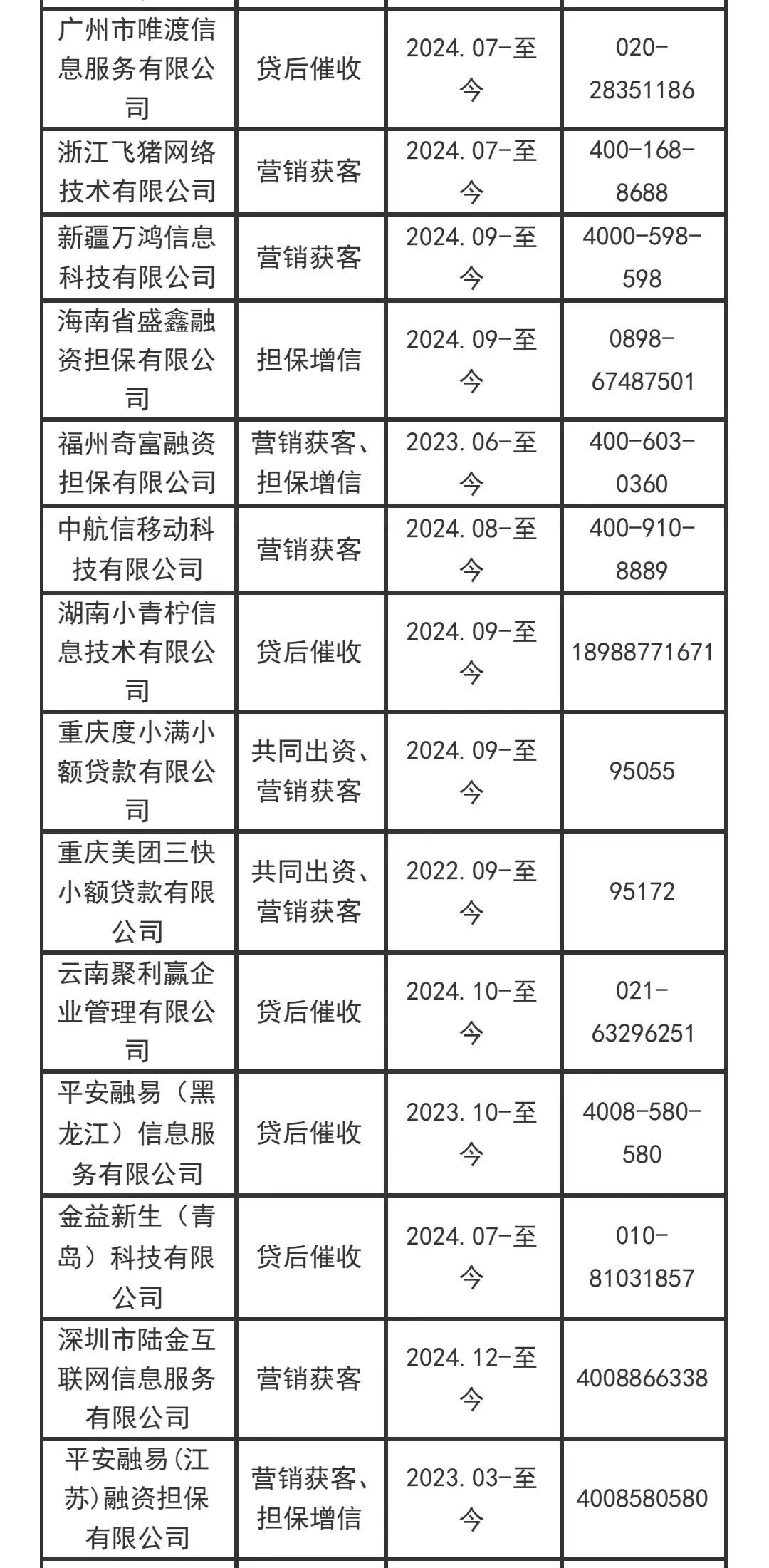

截至2025年11月26日,寧波銀行擔保增信類合作機構94家,催收服務類合作機構13家。

寧波銀行披露的2025年三季報顯示,2025年1-9月,寧波銀行實現營業收入549.76億元,同比增長8.32%;實現歸母凈利潤224.45億元,同比增長8.39%;年化加權平均凈資產收益率為13.81%。

寧波銀行的賺錢能力有多強?我們做個對比就知道。

公開數據顯示,中國銀行、工商銀行、建設銀行、農業銀行的加權平均凈資產收益率分別為8.98%、6.97%、7.74%、7.85%;招商銀行、平安銀行、浦發銀行、興業銀行的加權平均凈資產收益率分別為13.96%、11.09%、5.67%、7.55%;而同為城商行“優等生”的江蘇銀行、北京銀行、成都銀行、杭州銀行的加權平均凈資產收益率分別為15.87%、9.86%、11.40%、12.68%。

單從加權平均凈資產收益率來看,寧波銀行的賺錢能力排名第三,接近“零售之王”招商銀行的水平,但不及新晉“城商行一哥”的江蘇銀行。

截至2025年9月末,寧波銀行資產總額35783.96億元,較年初增長14.50%;貸款及墊款總額17168.23億元,較年初增長16.31%;存款總額20478.04億元,較年初增長11.52%。不良貸款率0.76%,與年初持平,撥備覆蓋率375.92%,較年初下降13.43個百分點。

根據三季報利潤表披露,2025年1-9月,寧波銀行信用減值損失101.19億元,同比增長39.40%。

寧波銀行2025年三季報未披露按行業劃分的貸款情況,根據半年度報告披露,截至2025年6月末,該行貸款總額1.67萬億元。

其中,公司貸款余額1.14萬億元(占比68.01%)。其中,租賃和商務服務業、制造業、批發和零售業貸款分別占貸款總額的18.27%、11.61%和 9.63%。不良貸款主要集中在制造業、批發和零售業、房地產業,不良貸款金額分別為12.11億元、5.85億元、1.86億元。

個人貸款余額5353.10億元(占比31.99%)。其中,個人消費貸款3452.43億元、個人經營貸款889.12億元、個人住房貸款1011.55億元,不良貸款率分別為1.83%、3.30、0.71%。

根據半年報披露,2025年1-6月,寧波銀行信用減值損失93.52億元,同比增長30.58%,主要原因:“貸款損失準備增加。”結合三季報的披露,寧波銀行第三季度的信用減值損失增幅進一步擴大。