來源:互聯網江湖 作者:劉致呈

最近,港股上市公司國銳生活突然公告稱,將以約2.69億元人民幣為代價,收購北京春雨天下軟件有限公司(在線醫療服務平臺春雨醫生的運營主體)約78.3%股權。

消息一出,頓時就引發了萬千投資者們的熱議。

一部分是因為春雨醫生的“賣身”對象,主營的是物業管理服務,雙方在業務上似乎八竿子打不著;

還有一部分是以交易價推算,這家開創了中國在線問診模式的明星企業——春雨醫生,現在整體估值居然僅剩下約3.44億元,和巔峰時期超10億美元的估值相比,縮水超95%……

至于更多的,則是對整個在線醫療服務行業命運的唏噓和擔憂。

畢竟,在春雨醫生“賣身”之前,好大夫在線就已經被螞蟻集團全資收入囊中,成為支付寶醫療健康事業部的一個部門。

同時,平安好醫生也被要約收購,成為了平安集團并表子公司……

一連串標志性企業的命運轉折,共同指向了一個深層命題:

在線醫療服務,是否真的能夠支撐起一個獨立、可持續的商業未來?

這算是對過去行業發展路徑的一次戰略反思,也是對正在沖擊港股IPO的微醫、微脈們的一場關鍵拷問。

而答案,或將決定著新、舊時代的開啟或落幕。

在線醫療服務的終點,巨頭們的功能插件?

在過去十余年的發展淘汰下,如今,在線醫療行業大致可以分為兩派:

一是以賣藥為主,典型代表就是京東健康、阿里健康們;

二是以賣服務為主,如春雨醫生、微脈、微醫們。

兩派雖有交叉,但側重點不同,所面臨的市場境遇也截然不同。

目前,“賣藥”派們大多都活得相當滋潤。

就像京東健康,天眼查APP顯示:今年上半年營收352.9億元,同比增長24.51%;歸母凈利潤25.96億元,同比增長27.45%。

其中,醫藥和健康產品銷售收入293.31億元,同比增長超20%,整體表現非常亮眼。

還有阿里健康,截止今年9月30日止六個月,實現營收167.0億元,同比增長16.98%。

其中,醫藥自營業務收入也達到了143.80億元……

相比之下,在線醫療“服務派”們就有點不盡人意了。

比如春雨醫生,2023年、2024年及2025年1—10月,公司收入分別為1.01億元、6622.6萬元和5104.8萬元;同期稅后虧損分別為957.2萬元、2294.9萬元和291.8萬元,整體表現明顯承壓。

又比如微醫、微脈們,從招股書來看,前者在2022—2024年以及今年上半年,持續經營業務虧損分別為37.81億、14.01億、16.37億和6.75億,合計虧損約74.94億元;

后者在過去三年也是連續虧損,合計虧損7.57億元。

至于去年上市的方舟健客,雖然對外宣稱為在線慢病管理平臺,但從財報數據來看,其主要營收來源也是“賣藥”。

今年上半年,方舟健客實現營收14.94億元,同比增長12.91%。其中,線上零售藥店服務收入8.64億元,總占比達57.8%……

從這個角度看,部分在線醫療服務玩家們,似乎缺乏獨立生存的商業價值。

為什么會這樣?主要跟核心商業模式的局限性有關。

如果以“用戶使用頻率”和“客單價”兩個核心維度來審視,現在市面上的生意模式就四種:

一是高頻、低客單價,也就是走薄利多銷路線,典型的比如快消賽道;

二是低頻、高客單價,比如房產、汽車銷售和裝修行業等。

三是高頻、高客單價,多出現在高端化妝品、白酒和數碼旗艦等消費領域;

四是低頻、低客單價,比如指甲刀、針頭線腦等品類市場,典型的螞蟻市場,市場很少見到這類賽道里面的知名企業。

那么在線醫療服務是哪種呢?艱難的低頻、低客單價組合。

低頻:在線健康咨詢、問診服務并非日常消費,大多時候都出現在用戶身體存在輕微不適癥狀,且自我判斷無需緊急線下就醫時才會觸發,整體使用頻次本就相對較低。

而如今,大量輕癥疑問又在被日益成熟的AI健康助手和科普內容免費替代,更進一步擠壓著春雨醫生等垂類在線醫療服務平臺們的觸發場景頻次……

低客單價:這背后有國情因素,即人們為“咨詢服務”支付高額費用的習慣認知不成熟;

也有過去10年互聯網醫療行業親自培養起來的、用戶習慣的“硬傷”。

比如春雨醫生,一開始的打法就是用免費服務和燒錢推廣補貼,讓春雨醫生APP占領用戶手機屏,試圖建立用戶線上就醫的心智;

又比如平安好醫生,在資本融資的支持下,其一度組建了上千人的全職醫療團隊,以幾乎免費的方式提供在線問診服務……

結果不必多說,當平臺彈藥耗盡,回歸常規的付費咨詢時,很多用戶就很難能被有效激活了。

對此,好大夫在線創始人王航在和《健聞咨詢》的專訪中就曾總結稱:大家為服務付費的意識還沒有那么強……

不過最根本的問題,還是在對用戶價值上。

單純的在線輕問診等服務,可提供的醫療價值厚度相對有限,既缺乏后續的檢查、觸診等關鍵環節,用戶們還需要再去線下重復問診、檢查確認;也缺乏最重要的治療解決手段,比如買藥等等。

這使得,過去在線醫療服務玩家們的核心商業模式和價值創造邏輯都較為割裂:

看似占據了引流入口,但在淺層次、低價值的問診服務之后,又讓用戶“被迫”分流到了京東健康、平安好醫生等平臺,并在其中實現了藥品、保險等高價值環節的消費。

然后在中間服務缺位的情況下,繼續燒錢引流,寄希望于用戶們能夠回來進行全生命周期的健康管理服務,從而挖掘出更多用戶長尾價值……

這種瞄準魚頭和魚尾,而把最多肉的魚身拱手讓人的商業模式,如何能活得滋潤?

當然,現在春雨醫生、微脈們都已經補上了中間的“賣藥”環節。

但問題是太晚了——在賣藥和在線診療服務融合的大背景下,相比于京東健康、阿里健康們,早期的在線醫療服務玩家基本都已經不再占據主要用戶心智了。

比流量規模、比解決問題(賣藥)的確定性,春雨醫生、微脈們拼不過;比在線問診服務,現在京東健康們也已經追趕上來了,真人問診、三甲名醫坐診等服務都實現了全覆蓋。

在這種情況下,在線醫療服務玩家們基本就剩下了兩條路:

一是賣身成為巨頭們的一個功能服務插件,嵌入進一個更大、更完整的生態系統中。

在那里,春雨醫生和好大夫們不再需要獨立盈利,而是繼續扮演一個引流、增強用戶黏性的入口角色。

二是艱難嘗試,補齊“賣藥”等環節,等待盈利的曙光到來,就像已經上市的方舟健客、健康160們那樣。

這條商業閉環也許能跑通,但在資本市場的選擇上,現在(截止到12月15日收盤)京東健康的總市值約在1850億左右,而方舟健客卻只有不到40億的規模,投資者們已經用腳投出了關鍵選票……

微醫、微脈們躺槍,在線醫療服務行業“求變”?

春雨醫生、好大夫們的“賣身”結局,對在線醫療服務行業來說是一次巨大的信心沖擊。

特別是對正在IPO上市的微醫、微脈們來說,這幾乎就相當于,前路已經被人寫上了“投資想象力有限”的市場警告。

更難受的是,最近,香港證監會和港交所還向IPO保薦機構們發出了聯名信函,直指近期新上市申請中出現的質量下滑問題及部分不合規行為,措辭相當嚴厲。

據《財經》從港交所處確認,上述信函詳細列舉了三類核心問題,包括:上市文件草擬質量低劣、核查不充分,存在業務模式描述模糊、過度使用宣傳用語、選擇性呈現行業數據夸大市場地位等情況;保薦人未能有效回應監管問詢,部分機構甚至對項目基本事實缺乏了解……

言外之意,未來港股還可能會進一步收緊上市的口袋。

這也讓微脈、微醫們的IPO之路,又多了幾分不確定性。

畢竟,此前微脈遞交招股書一周后,就迅速更新并修改了招股書數據。根據修訂內容,其2022年的年度虧損從414139千元變成了414319千元,2023年的營業收入從627654千元更改成了627564千元,2024年的毛利則由原披露的-129720千元,更正為129720千元。

整體修正的,似乎都是粗心大意帶來的錯誤,也是現在港交所點名到的問題……

至于微醫的業務模式倒是很有想象力,從過去連接醫院、醫生、患者的互聯網醫療階段,到現在逐步轉向了探索醫保支付創新的階段,即“健共體”模式。

在該模式下,地方公共醫療保險基金預先設定固定的年度醫療費用預算上限。若實際費用低于預算,微醫控股按預先約定比例與基層醫療機構等參與方分享節余的醫保資金;反之若出現超支虧空,則由微醫控股等參與方按比例分擔。

本質上,是一種以“打包付費”為創新機制的B2G醫保控費服務。

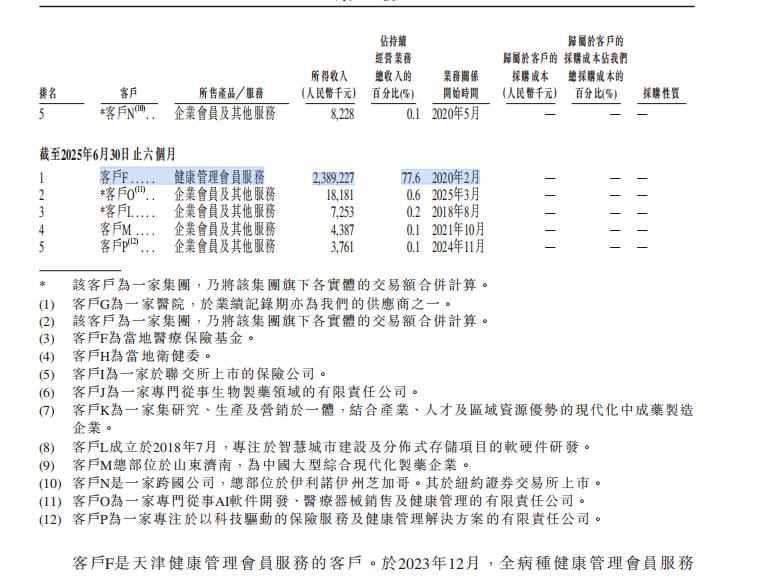

反映到業績層面,今年上半年微醫的“健康管理會員服務”收入為23.89227億元,同比增長超131%,總占比達77.6%。

主要都來自于當地醫療保險基金客戶。

如果單看這個營收增長表現,現在微醫確實非常亮眼,但是從投資分散風險的角度來看,整體營收集中度多少又有點高了。

畢竟一個現實的問題是,這些年醫保都在砍預算,地方醫保基金這個大金主還能靠多久?同時,這種B2G模式在異地復制上具不具備可持續性?也還有待進一步觀察。

要知道,微醫在招股書中也曾表示:健共體模式的擴展取決于能否在目標地區與當地公共醫療保險基金及醫院等參與者達成合作……若上述條件未能滿足,或相關進程出現重大延遲,公司的擴張戰略、經營業績及財務狀況都可能遭受重大不利影響。

事實上,從同是以醫保控費為核心業務的央企“國新健康”來看,過去6年,其營收也一直都在穩健增長,但對應的扣非凈利潤卻常年處于虧損狀態,這幾乎和現在的微醫們如出一轍……

不過即便如此,現在微醫的健共體模式探索也是非常有價值的,同時也是未來最有可能跑通商業閉環的。

它和被收購的春雨醫生們共同印證了一件事:在線醫療服務是有價值的,但前提要找準自身的戰略定位。

總之,過去的道路已經走不通了,但未來的AI醫療故事才剛剛開啟。

比如2024年,上海微醫互聯網醫院就升級為全國首家人工智能醫院,并啟動“疑難病智能分診中心—腫瘤專病”項目,打造“腫瘤全病程智能化管理平臺”;

又比如微脈深耕十余年打造的AI+全病程管理模式,通過多模態數據融合與智能算法分析,將患者從院前預防、院中診療到院后康復的全流程服務無縫銜接,也逐漸形成了閉環式健康管理生態,展現出了極大破局的希望。

所以,只要不下牌桌,AI時代一切皆有可能……

免責聲明:本文基于公司法定披露內容和已公開的資料信息,展開評論,但作者不保證該信息資料的完整性、及時性。另:股市有風險,入市需謹慎。文章不構成投資建議,投資與否須自行甄別。