作者 | 芳芳

來源 | 新經濟觀察團

2025年接近尾聲,金美信消費金融有限公司(以下簡稱“金美信消金”)卻迎來監管重錘。

12月1日,金美信消金因存在第三方合作機構管理不到位、消費者權益保護工作不到位、個人消費貸款業務調查審查不審慎等違法違規行為,被處以120萬元罰款,暴露出在風控體系與合作管理上的深層隱患。而這,已經是金美信消金自2021年來第三次被罰。

與此同時,金美信消金的經營壓力早已顯現。新經濟觀察團統計發現,在經歷2019-2022年營收與凈利潤連續雙增后,公司業績自2023年起急轉直下,2024年凈利潤暴跌71%,退回到2020年前的水平。

而在助貸新規明確要求持牌機構壓實主體責任、嚴禁“兜底”與通道式合作的背景下,作為行業尾部機構的金美信消金,在依賴合作方展業的同時,若無法管控相關風險,將在激烈的競爭中面臨更大的生存挑戰。

業績坐上過山車,2024年凈利潤下滑七成

金美信消金于2018年4月27日獲得中國銀保監會批準籌建,9月29日獲廈門銀監局開業批復,并于10月9日取得金融許可證,于10月10日取得工商營業執照。

背靠中國信托、金圓金控、國美控股三大股東,金美信自誕生起便被寄予厚望。依托兩岸金融資源,兼具本土銀行渠道與臺資風控經驗,金美信消金的戰略定位十分清晰,通過渠道創新、大數據營銷和產品服務創新,開展線上線下個人消費信貸業務,為消費者打造智能化的消費體驗,讓更多的人享受到普惠金融帶來的便利。

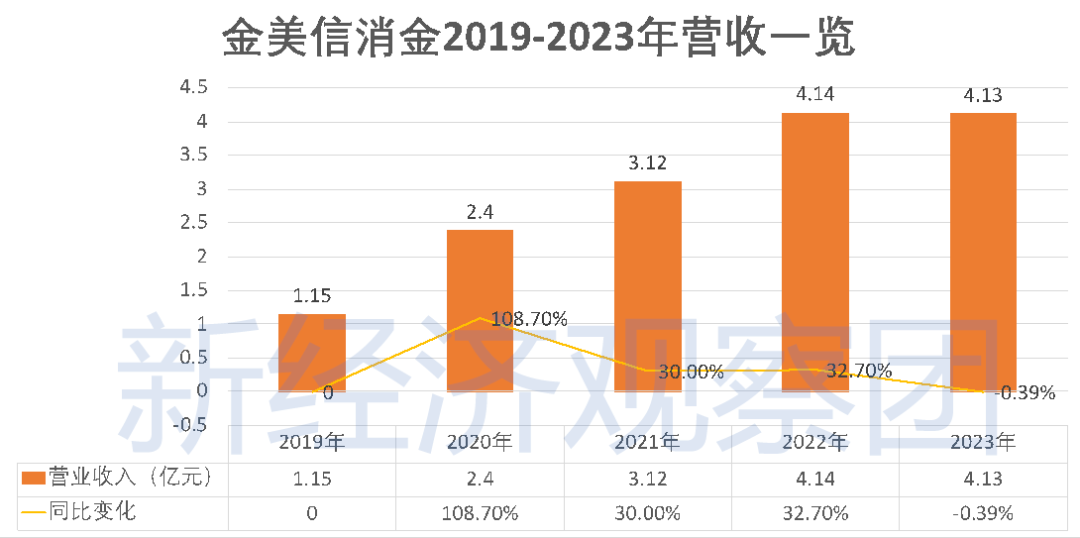

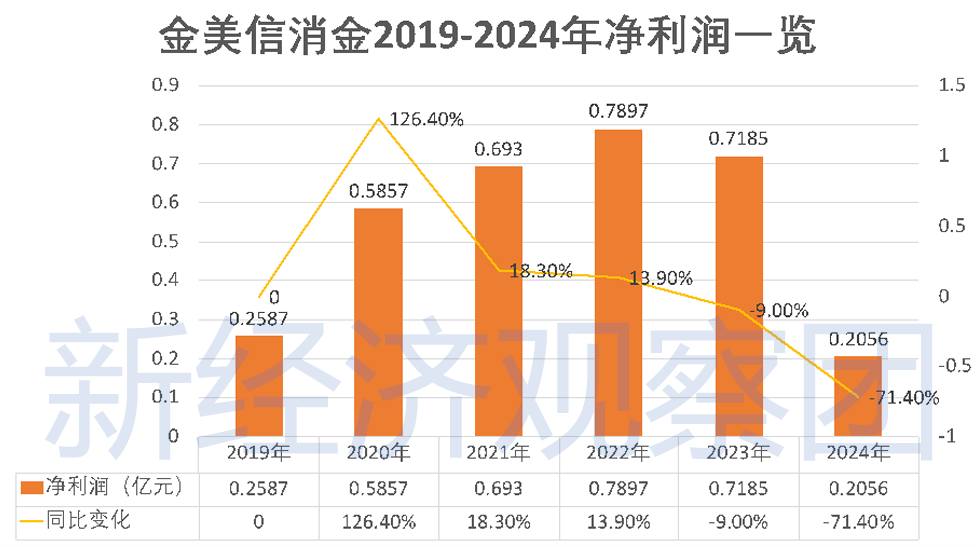

成立初期,公司迅速推出“極速貸”“生活貸”等主打產品,通過API對接電商平臺、分期服務商及流量平臺,構建起以助貸為核心的業務生態。在2019-2022年消費金融行業高速擴張期,金美信消金憑借靈活的合作機制和激進的資產投放策略,實現了令人矚目的雙增曲線。營業收入從2019年的1.15億元躍升至2022年的4.14億元,三年復合增長率高達53%;凈利潤則從2587萬元攀升至7897萬元,增幅超過兩倍。彼時,金美信一度被業內視為區域性消金機構中小而美的代表。

然而好景不長,這種建立在外部流量依賴與寬松監管環境之上的高增長,本質上缺乏內生韌性。2023年起,隨著宏觀經濟復蘇乏力、居民消費意愿持續低迷,疊加監管部門對互聯網貸款、聯合貸、助貸模式的全面整肅,金美信的增長邏輯開始瓦解。

從凈利潤的增長曲線來看,金美信消金除了2020年實現超100%的增速之外,此后其凈利潤增速一直在縮水。

2023年,公司營收微降至4.13億元,看似平穩,實則已顯疲態;更關鍵的是,凈利潤首次出現下滑,錄得7184.79萬元,同比下降9%,暴露出資產質量承壓、風險成本上升與運營效率下降的多重夾擊。

時間來到2024年,金美信消金索性不再披露營收數據,而當年凈利潤更是僅有2056萬元,同比暴跌71.4%,幾乎退回到2020年水平。要知道,2020年公司凈利潤尚有5857萬元,而如今在資產規模更大、運營體系更成熟的背景下,利潤卻縮水近八成,這絕非周期性波動所能解釋。

在年報中,金美信消金曾指出,公司2024年度整體基本保持平穩運營,由于宏觀經濟及其他因素影響,與2024年初制定的績效目標存在一定差距,但公司存量舊戶經營等發展轉型類指標完成情況均優于目標值。

但金美信消金業績下滑的趨勢并未就此停止,根據股東方中國信托商業銀行披露的2025年半年報,金美信消金2025年上半年預計虧損約1035萬元,較去年同期盈利3226萬元的業績再度大幅下滑,同比由盈轉虧。

助貸問題合作方頻出,2023年客訴量飆升12倍

如果說近年來凈利潤斷崖式下滑暴露了金美信消金經營層面的脆弱性,那么公司在第三方合作管理上的系統性漏洞,則揭示了更深層次的風險根源。

12月1日,廈門金融監管局開出的120萬元罰單,直指“第三方合作機構管理不到位”這一核心問題,絕非偶然。事實上,在助貸新規全面落地、監管對合作生態提出穿透式管理要求的背景下,金美信不僅未能及時清理高風險合作方,反而在最新合作名單中繼續保留多家存在合規瑕疵甚至涉嫌違規操作的機構,在業務轉型與合規建設上嚴重滯后。

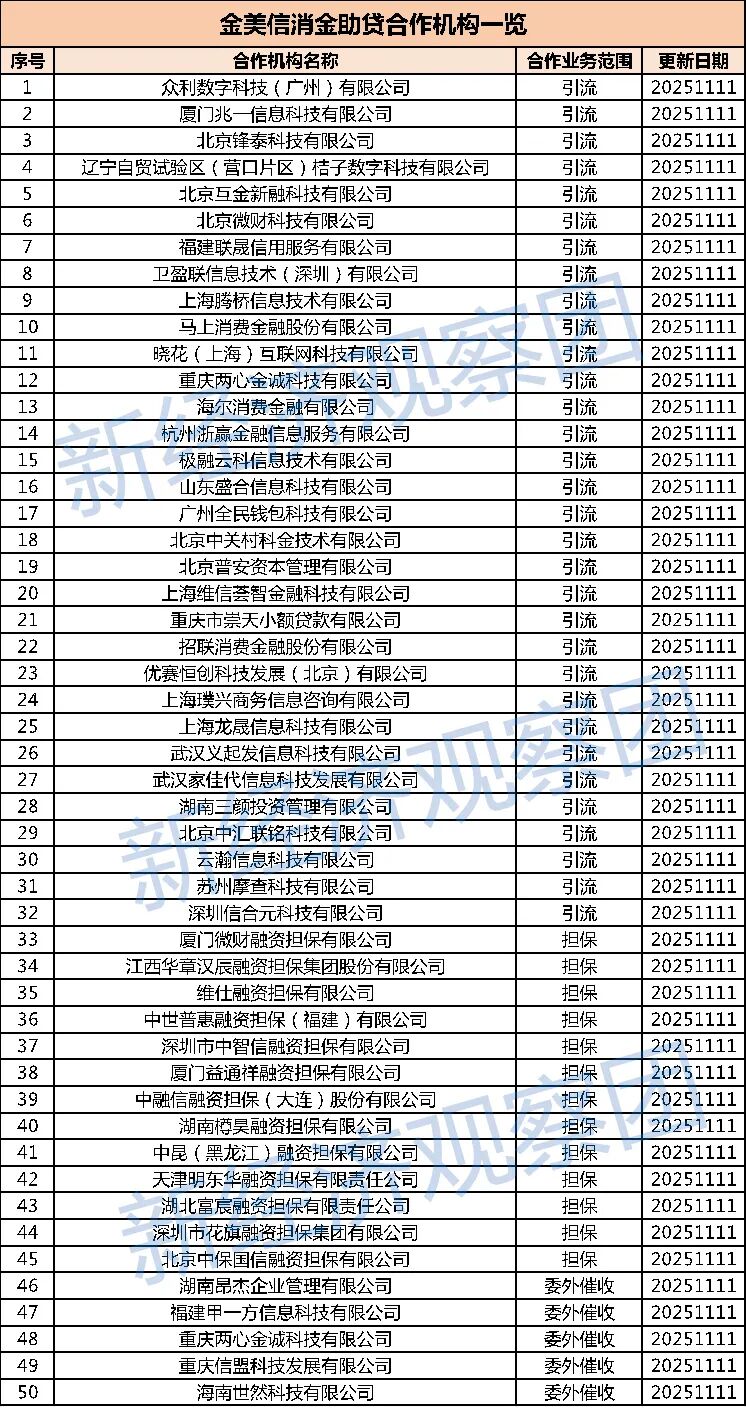

就在處罰披露前不到一個月,11月11日,金美信消金更新了第三方合作機構名錄。公告顯示,當前合作機構總數為50家,包括引流類32家、增信類擔保公司13家、委外催收5家,較此前減少了9家,表面看似乎在優化收縮。

然而細究名單內容,全民錢包、信合元科技(運營“百順寶”平臺)、重慶信盟科技等曾多次被用戶投訴或媒體曝光的機構赫然在列。

其中,全民錢包作為主要引流合作方,合規表現堪憂。根據黑貓投訴,全民錢包累計被投訴超13000次,涉及強制收取會員費、高利貸、利率超36%、不良催收等等。此前媒體報道也顯示,該平臺在應用商店長期以“年化利率至高36%”作為宣傳口徑,直至“助貸新規”生效一個多月后才將利率上限調整為“至高24%”。

而信合元科技(百順寶)曾一度被金美信消金移出合作名單,但是又出現在最新名單中。其作為引流類機構,目前旗下百順寶App已無法正常打開。在黑貓投訴上,其投訴量累計投訴量達17000多個,集中問題捆綁會員費、高息、非法催收等等。

從上述問題平臺合作方的消費者投訴來看,也能反映出金美信對其合作方營銷行為缺乏有效監督機制。作為放款資金方,金美信理應嚴格管控合作平臺的行為,否則將損害金融消費者的合法權益。

此外,值得注意的是,在金美信的50家合作方中,引流類機構占比高達64%(32家),而真正具備風控能力或合規資質的持牌增信機構僅13家。這種高度依賴流量平臺的模式,意味著金美信在客戶獲取、信用評估乃至貸后管理等關鍵環節,仍大量外包給非持牌、低門檻的科技公司。

在當前消費信貸資產質量普遍承壓的環境下,若合作方引入資質較差的借款人,金美信消金的資產質量將受到侵蝕,這或許正是該公司在2024年利潤驟降的重要誘因之一。

值得注意的是,監管部門早已明確要求消費金融公司“不得將授信審查、風險控制等核心業務外包”,并強調“對合作機構實行名單制管理,動態評估、及時退出”。而金美信在明知部分合作方存在合規瑕疵的情況下,仍選擇留用觀望,可見其寧可維持短期規模,也不愿承受清理合作網絡帶來的業務陣痛。

助貸合作方的問題,也進一步傳遞給金美信消金自身,導致其消保情況惡化。據其各年度社會責任報告,2024年該公司共計接收外部轉辦投訴1743筆,其中因債務催收方式和手段引起的投訴1173筆,占比67.30%;2023年,累計接收投訴案件3125筆,其中催收問題1353筆,占比40.3%;2022年共受理客戶投訴233筆,因債務催收方式和手段引起的投訴案件占比超48%。也就是說,僅在2023年一年,金美信的客訴量就飆升了1241%;2024年壓降了44%,但催收問題一直是金美信的消保重災區。

與此同時,金美信消金在黑貓投訴的累計投訴量為2019筆,問題及涉及高額利息、違規收取擔保費、暴力催收等違規行為。

可見,無論是助貸還是自營業務,金美信的合規和風控漏洞已經到了必須補救的境地。

五年內已被罰三次,合計被罰近500萬元

值得一提的是,此次被罰,已經不是金美信消金收到的首次處罰。自2021年以來,該公司已至少三次被金融監管部門點名處罰,累計罰款金額高達492萬元,成為消費金融行業中受罰頻次較高、問題類型多元的典型樣本。

最早的一次重罰發生在2021年10月。彼時,原廈門銀保監局認定金美信消金“信貸管理制度機制存在缺陷、貸款管理不盡職,導致部分貸款資金被挪用”,對其處以290萬元罰款,并對時任相關責任人陳啟桐予以警告。

時隔三年多,2025年6月11日,央行廈門市分行再次出手,因金美信消金“違反信用信息采集、提供、查詢及相關管理規定”,對其罰款82萬元。此次違規聚焦征信領域,屬于當前金融監管的重點“雷區”。

近年來,隨著《征信業務管理辦法》等制度落地,央行對持牌機構在個人信息保護、征信數據使用等方面的合規要求日益嚴格。而金美信在此敏感環節再度失守,可見在數據治理能力環節略顯薄弱。

更為嚴峻的是,僅半年之后,2025年12月1日,國家金融監督管理總局廈門監管局再開罰單,此次處罰首次啟用“雙罰制”,既罰機構也罰人,釋放出監管層對責任到人的高壓信號。

梳理這三次處罰可見,金美信的問題并非孤立或偶發,而是從信貸管理、征信合規再到合作風控與消費者保護層層遞進,覆蓋了消費金融業務的核心鏈條。每一次處罰都對應一個關鍵風險節點,資金挪用暴露貸后失控,征信違規反映數據濫用,合作失察則凸顯外包依賴癥。

累計近500萬元的罰款,對一家年凈利潤僅2000余萬元的尾部消金公司而言,已構成顯著財務負擔。但比金錢損失更致命的,是品牌公信力的持續受損與監管信任的加速流失。在行業準入門檻不斷提高、頭部機構加速整合的當下,一家屢罰不止、整改乏力的持牌機構,能否繼續獲得監管容忍與市場空間,正面臨前所未有的拷問。

*聲明:新經濟觀察團登載此文出于傳遞更多信息之目的,不構成任何建議。原創文章未獲授權不得轉載。

End