A股再現獨角獸反向收購上市公司,賦能傳統制造還是借殼上市?

作者 | 張語格

編輯 | 趣解商業TMT組

近兩年,隨著人工智能已成為全球科技競爭的制高點,AI已成為資本市場“偏愛”的行業之一。

從芯片、大模型到智能硬件乃至機器人,凡是沾上AI敘事的企業估值幾乎都水漲船高;在這股熱潮下,不少AI企業啟動IPO計劃以實現進一步發展,也有部分傳統行業公司試圖跨界布局甚至轉型All in AI,AI賽道投資熱度高漲。

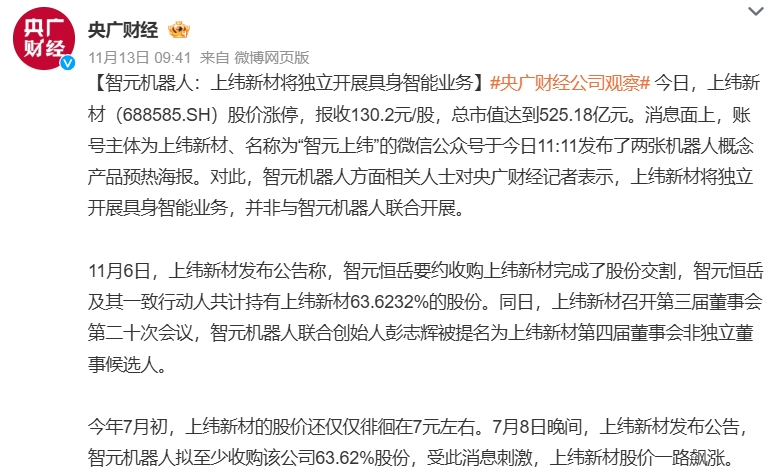

近期,就在智元機器人完成收購上緯新材的同期,又一家AI獨角獸企業籌劃“買入”一家上市公司。

01.探跡18億拿下“毯王”

11月11日,紡織制造企業真愛美家(003041.SZ)發布的公告顯示,AI科技企業“探跡科技”將通過旗下主體“探跡遠擎”,以約18億元的價格收購真愛美家44.99%的股權。

圖源:真愛美家公告截圖

圖源:真愛美家公告截圖探跡科技此番控股真愛美家采用了“協議轉讓+部分要約”的組合方式,是近年來科技公司入主A股上市公司的典型路徑。

公告顯示,探跡科技通過專為此次收購設立的特殊目的載體(SPV)“探跡遠擎”,以每股27.74元的價格,收購真愛集團所持的真愛美家29.99%股權,此后探跡遠擎還將通過部分要約收購再獲15%股份,兩筆交易合計斥資約17.97億元。交易完成后,探跡遠擎將持有真愛美家44.99%股權成為控股股東,真愛美家實際控制人也將變更為探跡科技創始人兼CEO黎展。

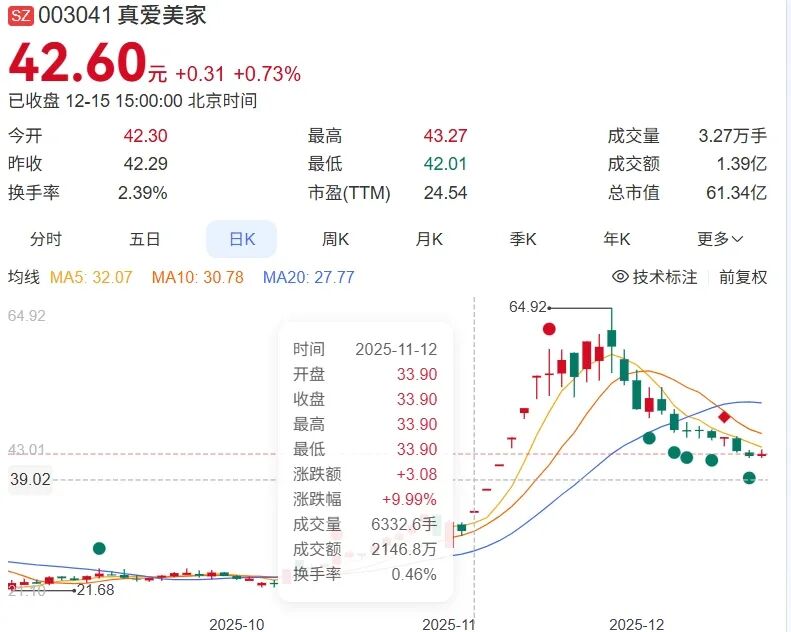

公告發出后,真愛美家股價連續多日上漲,半月之內漲幅近100%,股價從30元出頭漲到最高64.92元/股;截至12月15日,真愛美家報收42.6元/股,市值61.34億元。

圖源:百度股市通截圖

圖源:百度股市通截圖成立于2016年的廣州獨角獸企業“探跡科技”,是國內智能銷售SaaS領域的頭部企業,其“80后”創始人黎展的愿景是“讓天下沒有難做的銷售”。

探跡科技成立之初一直致力于提升客戶企業的銷售效率,利用人工智能與大數據,為企業提供從“找客戶”到“成單”的全流程銷售賦能服務,客戶不乏阿里巴巴、字節跳動、DHL、格力電器等互聯網、制造業巨頭。

天眼查顯示,探跡科技成立之后曾有過3次公開融資,累計融資約5億元,其資方包含阿里巴巴、紅杉中國、九合創投、啟明創投等明星機構的身影。

圖源:天眼查截圖

圖源:天眼查截圖探跡科技的最近一輪3億人民幣的B+輪融資停留在了2021年,此后再沒有公開的融資信息。考慮到人民幣基金的存續周期,投資機構面臨的退出壓力也越來越大;在此背景下,探跡科技與真愛美家的合作,也被業內猜測是試圖去二級市場尋求突破。

在并購之前,真愛美家市值不足30億元、股權集中,且主營業務單一,毛毯的生產銷售收入占據了總營收88%以上,對探跡科技而言是理想的“殼資源”。在交易過程中,探跡科技選擇了“29.99%協議轉讓+15%部分要約”的方式,實現控制的同時避免了觸發全面要約收購的條件,被外界猜測其是否要“借殼上市”。

面對股價異動,真愛美家很快發布公告稱,目前經營一切正常。“截至目前,公司主營業務未發生重大變化,收購方不存在未來36個月內通過上市公司借殼上市的計劃或安排。”

中國企業資本聯盟中國區首席經濟學家柏文喜認為,探跡科技的并購方式不觸發強制要約,也不構成《重組辦法》第十三條“控制權變更+ 100% 資產總額”雙重指標,從條文上看不算重組上市;公告明確真愛美家12個月內不改變主營業務、不注入資產,若36個月后探跡再注入核心AI資產,只需走普通重大資產重組程序,無需按照IPO標準審核;不過,在此期間,探跡科技不能有任何“抽屜協議”或資金占用,否則監管可啟動回溯。

圖源:真愛美家公告截圖

圖源:真愛美家公告截圖無論并購目的如何,這筆交易對于探跡科技和真愛美家似乎是個雙贏的結果。公告發布后,真愛美家股價連續多日上漲;雖然近日股價有所回落,但若按披露的轉讓價格計算,探跡科技此次交易賬面浮盈已超7.45億元。

對真愛美家創始人鄭期中而言,這場交易或許也是一次“完美退場”。身為真愛集團的實際控制人,鄭期中持有65%的股份;以股權轉讓及要約收購合計18億元價格計算,鄭期中在此次控制權變更交易中很可能拿到約11億元的股權轉讓價款。

02.為什么是真愛美家?

真愛美家一直深耕在家居紡織品賽道,在拉舍爾時尚毛毯的設計與制造極具競爭力,致力于成為“世界毯王”;中國紡織工業聯合會組織的中國紡織服裝行業企業競爭力排名顯示,真愛美家毛毯類產品均位列同行業第一位。

然而,由于主要銷售陣地在海外,這些年真愛美家的業績出現了不小的波動。2023、2024年,真愛美家營業收入分別為9.53億元、8.79億元,分別同比下降2.64%、7.77%。對厚重型毛毯有巨大需求的中東和非洲,是真愛美家的主要市場;真愛美家曾在財報中表示,在地緣政治等背景下,全球供應鏈調整,“部分紡織產能繼續向東南亞(越南、印度、孟加拉)和北非(埃及、摩洛哥)轉移,國內企業面臨東南亞低成本競爭及貿易壁壘壓力。”

面對外部環境的震蕩,真愛美家一方面切入毛利更高的威爾頓色織地毯等毛毯產品,一方面也嘗試通過智能化、數字化改造提升生產效率;今年前三季度,真愛美家的營收重新回到增長軌道。在半年報中,真愛美家表示,在智能制造降本增效賦能下,公司傳統毛毯產品的市場占有率有望進一步提升。

圖源:真愛美家公告截圖

圖源:真愛美家公告截圖此時,探跡科技的入主無疑能給真愛美家的智能制造帶來更大的想象空間,其數據驅動能力或可幫助真愛美家重構海外客戶洞察體系。

在柏文喜看來,探跡科技選擇與真愛美家合作,很可能就是瞄準了毛毯業務的場景。真愛美家近80% 的收入來自海外毛毯訂單,擁有從紡紗、織造、印染到跨境倉庫的全鏈路數據;探跡的 AI 銷售云、智能客服、貿易風控模型正好缺一條可復制的“出海+制造業”標桿場景。

值得注意的是,今年來A股市場已經有多起科技企業控股傳統制造業上市公司的事件。

7月份,智元機器人收購主營樹脂材料的上緯新材63.62%的股份;8月份,AI芯片設計公司中昊芯英收購汽車熱管理系統零部件廠商天普股份。二者都是通過“協議轉讓+部分要約”的方式拿到控制權。

圖源:微博截圖

圖源:微博截圖2024年9月,證監會發布《關于深化上市公司并購重組市場改革的意見》,支持上市公司圍繞戰略性新興產業、未來產業(如AI、半導體、商業航天、生物制造等)開展并購;2025年8月,國務院印發了《關于深入實施"人工智能+"行動的意見》,提出推動人工智能與各行業深度融合;隨后出臺的系列政策,進一步明確了加快智能技術在制造業領域應用的方向。

柏文喜表示,“并購六條”頒布后,硬科技并購列為快速審核通道,監管對跨行業并購持包容態度,只要不構成重組上市,可先行取得平臺再做產業整合;接下來,像探跡科技與真愛美家這樣的跨界并購,很可能在政策窗口期持續涌現。

03.探跡的現實挑戰

除了以12億元的代價收購真愛集團持有真愛美家的29.99%股權外,探跡科技還將通過部分要約以每股27.74 元的價格收購真愛美家15%股份;在部分要約啟動前,探跡科技需要將約6億元的收購價款全額存入指定銀行的監管賬戶,作為履約保證金。

有不少投資者都十分關心雙方股份過戶登記的進展,并擔心探跡科技是否具有完成這筆收購的資金實力。而如何解決18億元的交易資金,也是制約探跡科技能否成功控股真愛美家的核心因素。

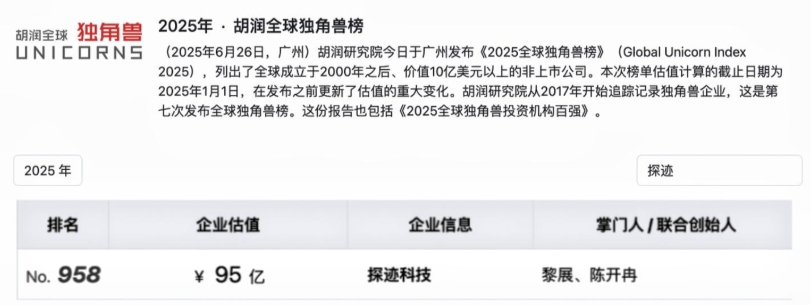

在公告中,探跡科技對于資金來源僅表示自有或自籌資金,不過探跡科技成立以來并未直接披露過財務和盈利狀況。2025年11月胡潤研究院發布的《2025全球獨角獸榜》顯示,探跡科技估值為95億元。

參考此前智元機器人收購上緯新材股權,主要是與上海浦東發展銀行、招商銀行等簽署銀團貸款合同,獲得不超過13.9億元的并購貸款,用于支付收購對價。

圖源:胡潤研究院截圖

圖源:胡潤研究院截圖盛景嘉成創投創始合伙人彭志強曾公開表示,中國大部分SaaS及數字化企業始終處于虧損狀態,是風險投資的“黑洞”。探跡科技發展初期是數據驅動型SaaS,也同樣要面臨客戶續費難、價格戰利潤低等行業難題。

不過,探跡科技如今已經不再強調自身的SaaS屬性,而是轉型成智能體平臺,企業愿景也從“讓天下沒有難做的銷售”變為“致力于讓每個企業都擁有自己的AI數字員工”;今年11月,探跡科技推出了B2B Agent、B2C Agent以及幫助外貿企業拓客的海外版Futern,主打像人一樣具備業務理解、自主決策與持續進化能力。

像探跡一樣擁抱AI的SaaS廠商不在少數,然而,Agent在現實企業應用中的表現卻并不如想象中出色。華夏基石管理咨詢集團董事長彭劍鋒曾將數字員工解釋為未來“一個團隊的效率+零個錯誤的精準+24小時不休息的耐力”,目前的Agent還遠達不到這一水平,各行業對數字員工探索仍處于初期。

曾有自動化軟從業者表示,大模型會改變SaaS,但目前的大模型還做不到。比如在探跡科技業務覆蓋的B2C智能客服領域,“客服重復問題太多,看起來容易被替代,但是現在大模型幻覺仍然很嚴重,做不到人工客服最基本的準確。”

圖源:罐頭圖庫

圖源:罐頭圖庫由此來看,探跡科技的業務前景和盈利狀況仍存在不確定性。另外值得注意的是,作為依賴海量企業數據驅動的拓客平臺,探跡科技拓展客戶資源需要收集大量信息。有判決書顯示,“某跡”曾被法院判決其立即停止不正當競爭行為,并賠償合理費用共計250萬元。

探跡科技此次入股真愛美家,或許會產生1+1>2的效果,然而,二者能否真正實現“AI+制造”的深度融合,真正幫真愛美家提升海外訂單轉化、優化供應鏈決策,仍有待市場和時間的檢驗。