出品:山西晚報·刻度財經(jīng)

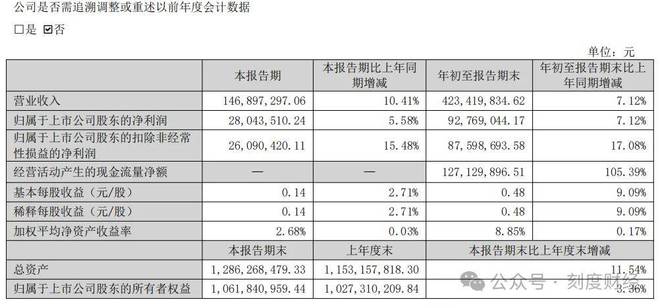

2025年第三季度實現(xiàn)營業(yè)收入1.47億元,同比增長10.41%,歸屬于上市公司股東的凈利潤為2804.35萬元,同比增長5.58%。

青島食品正以“老味道新玩法”瘋狂破圈,其啤酒味鈣奶餅干引發(fā)新的關(guān)注。

當三只松鼠前三季度扣非凈利潤同比暴跌78.57%、甘源食品凈利潤下滑43.7%、休閑食品行業(yè)深陷“增收不增利”泥潭時,這家老字號卻交出前三季度營收、凈利潤雙增7.12%,扣非凈利潤飆升17.08%的亮眼成績單。

但高光背后,青島食品的矛盾依舊尖銳,餅干類產(chǎn)品仍貢獻大部分營收,鈣奶餅干作為核心單品支撐作用凸顯,新品矩陣尚未成型。

《刻度財經(jīng)》研究財報發(fā)現(xiàn),2025年第三季度實現(xiàn)營業(yè)收入1.47億元,同比增長10.41%。歸屬于上市公司股東的凈利潤為2804.35萬元,同比增長5.58%。研發(fā)費用同比激增148.23%卻基數(shù)偏低,2025前三季度僅372.58萬元,占營收比例不足0.9%。

圖源:青島食品2025年三季度報告

這場裹挾著跨界聯(lián)名、場景創(chuàng)新與渠道革新的逆襲,究竟是老字號穿越周期的蛻變,還是短期營銷造勢下的流量狂歡?

01

業(yè)績逆勢增長,背后仍有隱憂

2025年三季度,休閑食品行業(yè)的寒意撲面而來。甘源食品前三季度營收同比下降4.5%,歸母凈利潤遭遇腰斬,行業(yè)普遍陷入盈利困境。

在此背景下,青島食品的業(yè)績韌性尤為突出。

2025年前三季度,公司實現(xiàn)營業(yè)收入4.23億元,歸母凈利潤9276.90萬元,兩項指標同步增長7.12%。扣非歸母凈利潤達8759.87萬元,增速高達17.08%。

這一穩(wěn)健增長態(tài)勢貫穿全年,上半年營收為2.77億元,同比增長5.46%,歸母凈利潤6472.55萬元,同比增長7.81%,扣非凈利潤6150.83萬元,同比增長17.78%。

圖源:青島食品2025年半年度報告

青島食品2025年前三季度銷售商品、提供勞務(wù)收到的現(xiàn)金達5.91億元,上半年為3.73億元,均顯著高于同期營業(yè)收入。這種“現(xiàn)金為王”的經(jīng)營模式,在宏觀經(jīng)濟不確定性加劇的背景下,更顯穩(wěn)健可貴。

圖源:青島食品2025年三季度報告

但亮眼業(yè)績背后的隱憂,遠比數(shù)據(jù)表面更值得警惕。

值得一提的是,青島食品的營銷升級,恰逢休閑食品行業(yè)“健康化、細分化、全國化”紅利期,未來存在機遇,但也面臨多重現(xiàn)實挑戰(zhàn),稍有不慎便可能陷入“投入大、收效微”的困境。

青島食品官方披露的省外拓展重點為山東、山西、河南、河北、內(nèi)蒙古及遼寧,即使通過線上營銷吸引省外消費者關(guān)注,若缺乏線下終端鋪貨與體驗支撐,難以轉(zhuǎn)化為持續(xù)購買。

盡管通過短視頻、直播吸引了部分年輕消費者,但“老派國企”的品牌形象仍難以快速扭轉(zhuǎn)。年輕消費者對“老字號”的認知,多停留在“父母輩的食品”。

另外,營銷內(nèi)容仍以“懷舊”“健康”為主,缺乏符合年輕群體潮流的話題點與互動形式,難以形成自發(fā)傳播。在低糖、功能性等核心賣點上,青島食品尚未形成明確品牌標簽,與達利園、鹽津鋪子等品牌相比,消費者認知度較低,營銷傳播難以形成差異化優(yōu)勢。

總體而言,青島食品在行業(yè)下行周期中展現(xiàn)出的強勁韌性,更多源于其保守經(jīng)營和現(xiàn)金儲備的防御性策略,而非主動進攻的增長動能,但合同負債下滑、主業(yè)擴張力度不足等問題,為長期增長埋下隱患。

這種“短期穩(wěn)健、長期承壓”的特征,正是區(qū)域老字號轉(zhuǎn)型期的典型寫照,也預(yù)示著其破局之路注定充滿荊棘。

02

單一爆款與區(qū)域依賴

青島食品的業(yè)績韌性,根源在于深耕數(shù)十年的核心業(yè)務(wù)護城河,但這條護城河在行業(yè)結(jié)構(gòu)性變革中,正逐漸轉(zhuǎn)化為發(fā)展的“圍城”。核心產(chǎn)品單一化、市場區(qū)域集中化、競爭優(yōu)勢本地化的特征,在健康化、全國化、多元化的行業(yè)趨勢下,正從曾經(jīng)的優(yōu)勢轉(zhuǎn)為現(xiàn)實的制約。

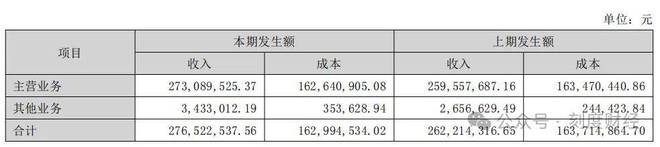

業(yè)務(wù)結(jié)構(gòu)高度依賴傳統(tǒng)爆款,2024年年報顯示,餅干產(chǎn)品貢獻營收4.40億元,占比高達83.74%,其中鈣奶餅干從上世紀60年代誕生至今,仍是無可替代的“壓艙石”。

圖源:青島食品2024年年度報告

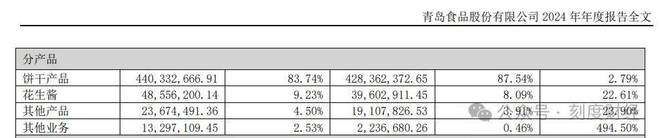

花生醬作為青島食品的第二大收入來源,2024年收入4855.62萬元,占比約9.23%,同比增長22.61%,成為少數(shù)增長亮點。凍干果蔬、益生菌奶粉等新品通過OEM代工模式運營,2024年收入占比僅4.5%,尚未形成規(guī)模效應(yīng),難以分擔核心產(chǎn)品的增長壓力。

這種“一榮俱榮、一損俱損”的結(jié)構(gòu)在消費升級加速的當下風險凸顯。

鈣奶餅干雖憑借“營養(yǎng)、易消化”適配多元場景,但本質(zhì)仍屬傳統(tǒng)品類,在低糖、功能性維度缺乏明確標簽,難以充分享受行業(yè)增長紅利。

青島食品的新品類拓展明顯滯后于行業(yè)節(jié)奏,青島食品在賽道的缺位,意味著錯失行業(yè)結(jié)構(gòu)性機會,未來增長更多依賴傳統(tǒng)品類的存量競爭,而非增量市場開拓,這種被動局面在行業(yè)集中度加速提升的背景下更顯危險。

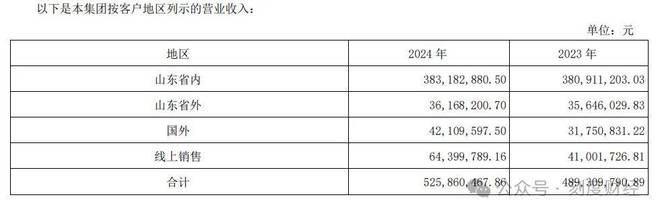

區(qū)域市場集中度過高的問題依然突出,2024年山東省內(nèi)市場占比較大,省外市場和海外收入雖然有所增長,但相較于全國市場仍顯薄弱。

圖源:青島食品2024年年度報告

另外,達利園、億滋國際等全國性品牌憑借全渠道優(yōu)勢與營銷實力,持續(xù)擠壓區(qū)域品牌空間。山東本地不僅有眾多中小型餅干企業(yè)瓜分份額,鹽津鋪子、萬辰集團等跨界玩家也通過健康化、場景化產(chǎn)品切入,進一步加劇競爭烈度。

青島食品能維持區(qū)域優(yōu)勢,更多依賴品牌積淀與渠道深度,而非產(chǎn)品創(chuàng)新或性價比,這種競爭優(yōu)勢在行業(yè)整合加速背景下,可持續(xù)性存疑。

與競爭對手相比,青島食品的短板更為突出,主要集中在傳統(tǒng)餅干的改良上,其餅干業(yè)務(wù)營收占主要部分。

健康化賽道上,鹽津鋪子前三季度實現(xiàn)營收44.27億元,歸母凈利潤6.05億元,扣非凈利潤保持高速增長,其低糖糕點、功能性零食已形成系列化產(chǎn)品,而青島食品健康化產(chǎn)品仍處于“單點嘗試”階段,缺乏體系化布局。

渠道結(jié)構(gòu)失衡進一步放大了競爭劣勢,盡管,青島食品線上布局抖音、快手等直播渠道,但缺乏持續(xù)流量運營能力與年輕化品牌溝通方式,難以深度觸達新一代消費者。

線下過度依賴傳統(tǒng)商超和夫妻店,在即時零售、社區(qū)團購等新興線下渠道布局滯后,這些高增長領(lǐng)域的缺位,讓青島食品錯失重要增量,進一步固化了“區(qū)域強、全國弱”的格局。

03

流量狂歡能否轉(zhuǎn)化為可持續(xù)增長?

面對產(chǎn)品單一、區(qū)域受限的困境,青島食品已將營銷升級視為突破增長瓶頸的關(guān)鍵。這家老字號告別“渠道鋪貨和終端促銷”的傳統(tǒng)模式,圍繞“數(shù)字化觸達、場景化滲透、跨界化破圈”展開多維探索,試圖將數(shù)十年品牌積淀轉(zhuǎn)化為全齡段、全國性市場競爭力。但這些嘗試仍處于零散探索階段,尚未形成系統(tǒng)性突破,其背后暗藏的矛盾與風險,可能讓營銷破局淪為短期流量狂歡。

青島食品的營銷探索,核心是在“國民記憶”懷舊資產(chǎn)與“年輕消費”潮流需求間尋找平衡。

數(shù)字化營銷主動擁抱短視頻與直播賽道,針對年輕消費者偏好打造“老味道新吃法”內(nèi)容矩陣。抖音、小紅書平臺上,美食KOL測評鈣奶餅干搭配酸奶、咖啡、冰淇淋的創(chuàng)意組合,全運會期間“山東人沒有一塊鈣奶餅干是白吃的”話題引爆全網(wǎng)后,迅速跟進“致敬鈣世英雄”主題營銷,初步實現(xiàn)品牌年輕化觸達。

場景化營銷讓產(chǎn)品跳出“零食貨架”,嵌入消費者日常。鈣奶餅干從“偶爾購買的零食”重新定位為“全場景營養(yǎng)補給品”。

“山東人長高的秘訣”“山東人民有口皆碑的鈣奶餅干”等營銷下,青島食品在抖音、小紅書、微信等新媒體平臺掀起“青食牌”鈣奶餅干風。除此之外,山東臨沂一家奶茶品牌嘗試推出了鈣奶餅干口味奶茶,該款奶茶將鈣奶餅干的風味融入茶飲中。

品牌懷舊資產(chǎn)的深度挖掘潛力巨大。鈣奶餅干作為陪伴幾代人的“國民記憶”,情感價值是新興品牌難以復制的核心競爭力。

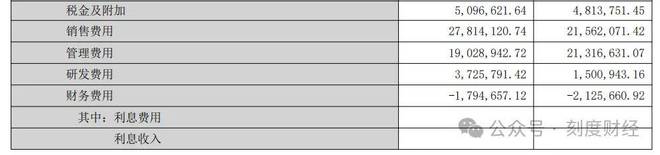

但現(xiàn)實挑戰(zhàn)同樣不容忽視,特別是營銷投入的持續(xù)性與性價比。2025年前三季度研發(fā)費用僅372.58萬元,占營收比例不足0.9%,雖同比增長148.23%但基數(shù)依然偏低。營銷投入增加可能擠壓研發(fā)資源,導致“營銷造勢有余、產(chǎn)品支撐不足”。

圖源:青島食品2025年三季度報告

線上流量成本持續(xù)攀升,青島食品線上營收占比若要進一步提升份額,需持續(xù)投入流量費用與運營團隊成本,投入產(chǎn)出比有待驗證。

此外,跨界聯(lián)名若缺乏深度協(xié)同,容易陷入“曇花一現(xiàn)”陷阱,部分合作雖短期拉動銷量,但未形成長期渠道共享與品牌聯(lián)動,難以持續(xù)貢獻增量。

青島食品的營銷探索,是老字號在消費升級時代的必然選擇,但距離“全國化、全齡段”轉(zhuǎn)型目標仍有漫長距離。

這場逆襲的本質(zhì),是數(shù)十年品牌積淀與新興營銷模式的短暫共振,但要實現(xiàn)從“流量狂歡”到“價值增長”的跨越,未來,若青島食品能把握健康化、細分化行業(yè)機遇,將零散營銷嘗試整合為系統(tǒng)性策略,或許能打破單一爆款與區(qū)域市場的雙重束縛。

若僅停留在“單點營銷造勢”,缺乏研發(fā)投入、渠道拓展與組織變革的支撐,營銷突破終將淪為“曇花一現(xiàn)”,鈣奶餅干的光環(huán)可能在行業(yè)競爭中逐漸褪色。

休閑食品行業(yè)的整合已進入深水區(qū),留給區(qū)域老字號的轉(zhuǎn)型時間真的不多了。

免責聲明:本文內(nèi)容是基于相關(guān)企業(yè)的法定信息披露義務(wù),以其公開發(fā)布的信息(包括但不限于業(yè)績快報、定期公告、法定披露文件及指定渠道發(fā)布的公開資料)為主要研究依據(jù)的獨立分析。刻度財經(jīng)致力于確保分析內(nèi)容的客觀性與中立性,但不保證所載信息的絕對準確性與完整性,亦不保證其持續(xù)更新。本文所涉及的觀點或結(jié)論僅供信息參考之用,不構(gòu)成任何投資決策依據(jù),刻度財經(jīng)不對任何人因使用本文內(nèi)容而產(chǎn)生的直接或間接損失承擔任何責任。

來 源:刻度財經(jīng)