近日,工信部正式核發我國首批L3級有條件自動駕駛車型準入許可,兩款分別適配城市擁堵場景與高速公路場景的車型,將在北京、重慶指定區域開展上路試點,引發市場高度關注。

這是我國首次以正式準入形式允許L3級自動駕駛功能在真實道路環境中投入應用,標志著智能駕駛從以測試示范為主的探索階段,逐步邁入制度化、規范化運行的全新發展階段,有望加速推動智能駕駛商業化落地進程。

目前,比亞迪、小鵬、理想、長安、東風等多家頭部車企已在L3級自動駕駛領域取得實質性進展。小鵬汽車在廣州獲得L3級自動駕駛道路測試牌照,啟動常態化測試,并計劃于2026年推出量產版L4級自動駕駛車型;比亞迪已在深圳開啟面向量產的L3級自動駕駛全面內測,累計完成15萬公里道路驗證。隨著政策持續賦能與技術不斷突破,智能駕駛商業化落地有望進入加速通道,我們認為可前瞻性配置相關板塊。

一、智能駕駛基本概念

從定義來看,智能駕駛是融合感知算法、決策控制、高精定位、計算芯片等核心技術的創新出行解決方案,通過軟硬件協同實現環境感知、決策規劃、控制執行等功能,進而達成車輛的智能化控制與自主運行。

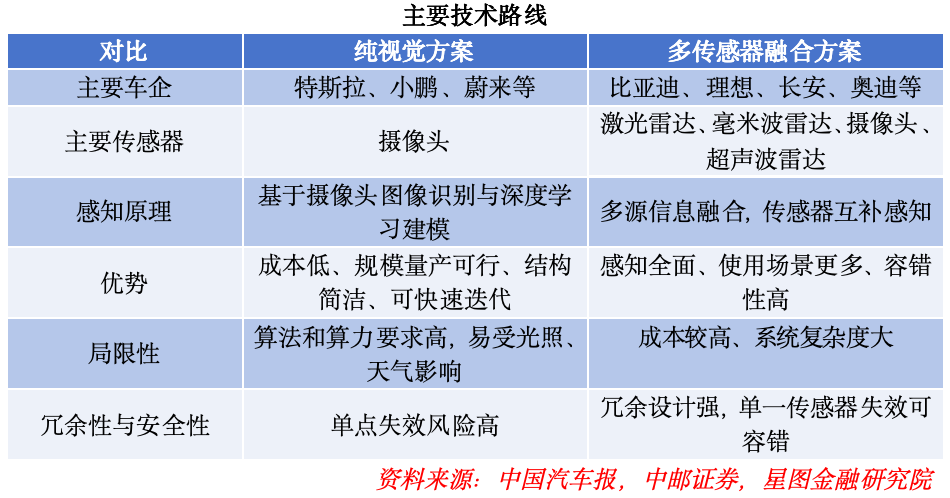

當前智能駕駛技術主要分為兩大技術路線。一是以特斯拉、小鵬為代表的純視覺方案,其主要依賴攝像頭,通過圖像識別與深度學習建模實現環境感知,兼具成本優勢與快速迭代能力,但對算法、算力要求較高,且易受光照、天氣等外部環境影響;二是以比亞迪、理想、奧迪等車企為代表的多傳感器融合方案,整合激光雷達、毫米波雷達、攝像頭、超聲波雷達等多類設備,基于多源信息融合與傳感器互補感知,具備感知全面、適用場景更廣、容錯性強等優勢,但存在成本較高、系統復雜度大的特點。

從技術進階路徑來看,行業普遍將智能駕駛劃分為0-5六個等級。L0至L2級別以駕駛員為核心主導,L3至L5級別則逐步實現自動駕駛系統的核心主導地位。其中,L3級作為從輔助駕駛向自動駕駛跨越的關鍵節點,具有承前啟后的核心意義。

一方面,相較于以駕駛員持續主導為前提的駕駛輔助系統,L3級自動駕駛在特定設計運行條件下,能夠由系統持續完成環境感知、路徑規劃和車輛控制等核心駕駛任務,使駕駛員在一定程度上從高強度、重復性的駕駛操作中解放出來,這種轉變實質上重塑了人與車輛之間的互動關系。

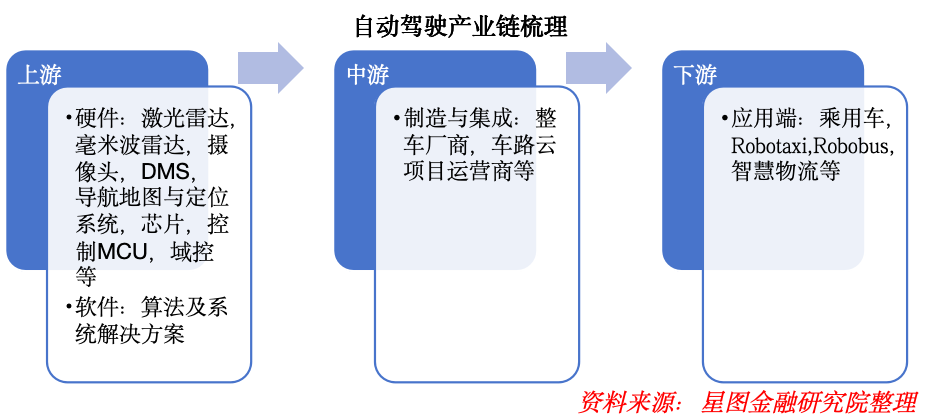

從產業鏈結構來看,智能駕駛產業鏈可劃分為上游核心軟硬件、中游整車制造與車路云協同、下游終端需求場景三大環節。

上游聚焦激光雷達、毫米波雷達、高清攝像頭等感知傳感器、車載芯片、高精地圖、核心算法等核心軟硬件。

中游涵蓋整車車企的智能車型研發制造,以及車路協同基礎設施、云端調度系統等車路云一體化建設。

下游則包括ToC端的私家車與ToB端的Robotaxi、Robobus、無人物流車等多元化應用場景。

從智能駕駛核心優勢來看,其依托先進的智能算法與快速響應的應急處理能力,可在提升出行效率、緩解交通擁堵、強化出行安全、解放駕駛壓力等多維度實現價值,具體來看:

其一,可提升出行效率。智能駕駛系統能夠精準控制車速、優化行車路徑,減少人為操作帶來的低效行駛,有效縮短出行時間。

其二,可緩解交通擁堵。通過智能算法實現車輛協同行駛、精準跟車,減少急剎等無序駕駛行為,提升道路通行效率。

其三,可改善交通安全。根據《中國智能駕駛商業化發展白皮書(2025)》數據,90%的交通事故源于疲勞駕駛、分心駕駛、酒駕等人為因素,而智能駕駛系統通過精準感知周邊環境、快速應急響應,可大幅降低人為失誤導致的事故風險。從數據來看,百度無人出租車項目“蘿卜快跑”投入運營以來,出險率僅為人類駕駛員的1/14,表明智能駕駛在安全層面具備顯著優勢。

其四,可解放駕駛壓力。智能駕駛可替代駕駛員完成高速巡航、城市擁堵路段跟車等枯燥重復的駕駛操作,讓駕駛員從高強度駕駛中解脫,有效提升出行舒適度。

綜合來看,智能駕駛技術憑借高精度傳感器、AI算法、自動控制技術的深度融合,能有效解放人們的駕駛雙手,同時更有望重構交通出行生態,推動出行方式向更安全、高效、便捷的方向升級。

二、智能駕駛技術發展階段

當前,我國已將智能駕駛納入戰略性新興產業重點發展方向,政策端持續發力:一方面不斷完善法規標準體系,另一方面有序開放測試場景,為技術研發與商業化落地構建良好的政策環境。

2023年11月,工信部等四部門發布《關于開展智能網聯汽車準入和上路通行試點工作的通知》,作為中央層面針對智能網聯汽車準入與上路的核心政策,明確了試點目標、試點條件及試點流程;2024年7月,工信部等五部門發布《關于開展智能網聯汽車“車路云一體化”應用試點城市名單的通知》,確定20個城市為首批“車路云一體化”試點城市,為智能網聯汽車的技術驗證與規模化應用提供重要實踐載體;2024年12月,北京發布《北京市自動駕駛汽車條例》,作為全國首個針對自動駕駛汽車的專門性地方性法規,明確了自動駕駛汽車的定義、上路條件、責任劃分及場景拓展方向;2025年9月,工信部等八部門聯合發布《汽車行業穩增長工作方案(2025~2026 年)》,明確提出有條件批準L3級車型生產準入,為L3級自動駕駛車型的量產落地與商業化推廣提供明確的政策支撐。

從政策路徑來看,我國持續通過推動智能駕駛測試、準入等機制創新助力行業發展;同時在技術路線上,大力推廣車路云協同發展模式,通過車輛智能化、道路數字化、云端協同化的深度融合,為高階自動駕駛落地奠定堅實基礎。

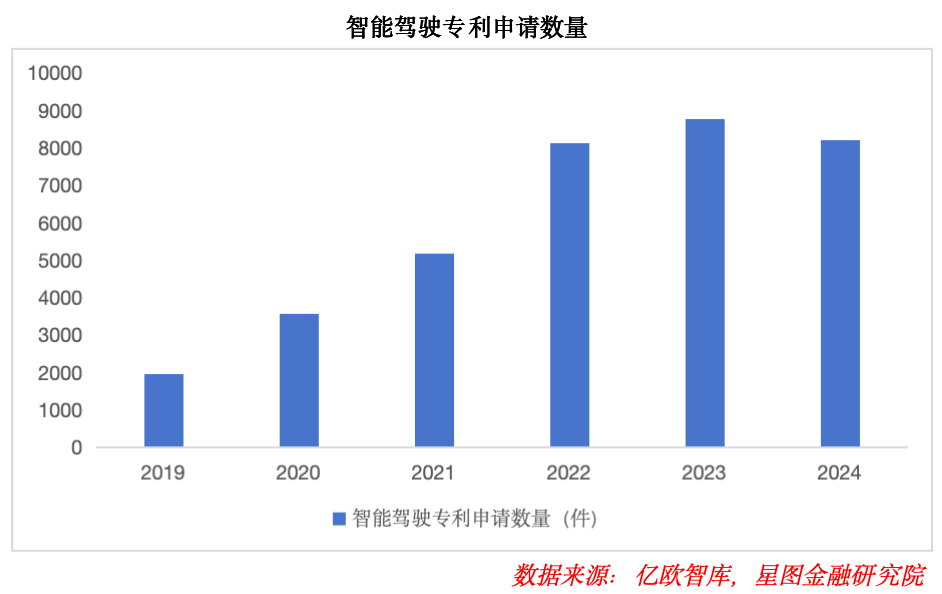

在政策支持下,企業持續加大研發投入。根據億歐智庫數據,2022年至2024年,我國智能駕駛相關專利申請數量連續3年超過8000件,呈現持續快速增長的趨勢。

在持續的研發投入下,我國智能駕駛技術不斷取得突破,汽車智能化、網聯化發展進程顯著提速,目前已形成覆蓋研發、制造、測試、應用等環節的完整產業鏈生態。

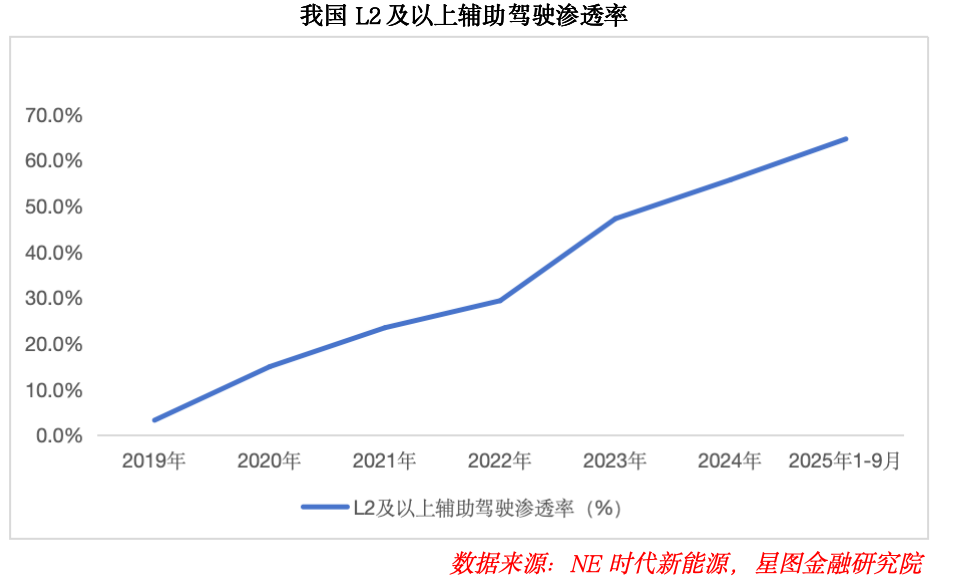

當前,我國L2級組合駕駛輔助技術已趨于成熟,技術方案不斷迭代優化,市場滲透率持續穩步提升。同時,多家企業已獲得L3級準入試點資格,L3級智能駕駛有望逐步實現量產落地。

而在更高階智能駕駛方面,海內外均取得突破并逐步開啟商業化試點。

在國內來看,百度“蘿卜快跑”的Robotaxi目前已在11個城市開放示范運營,部署車輛超1000輛,2024年全年平臺累計訂單超過900萬單;小馬智行自2022年4月開始運行以來穩步擴張,預計2025年將部署車輛超1000輛;此外,滴滴、曹操出行等企業也在積極布局高階智能駕駛相關業務。

從海外來看,2025年12月,奔馳與Momenta及阿聯酋出行運營商Lumo合作打造的L4級自動駕駛出租車落地阿布扎比,首批測試車隊已啟動道路測試,計劃2026年投入商業運營;同時在12月,馬斯克表示前排無人值守的Robotaxi已展開測試,高階自動駕駛商業化進程持續加快。

隨著技術的持續進步、上路測試范圍的不斷擴大,行業得以積累海量數據與實踐經驗,進一步推動技術迭代優化;同時,在政策持續加碼與規模化生產作用下,相關產品成本與終端價格有望逐步下探,進一步加速智能駕駛的市場普及進程。

三、智能駕駛發展前景

隨著技術持續迭代升級,疊加政策端法規標準完善與準入條件優化,智能駕駛商業化落地進程有望進一步提速,推動行業向更高階自動駕駛階段穩步邁進。

從下游需求場景來看,無論是ToC端私家車市場的智能化升級需求,還是ToB端Robotaxi、Robobus、無人物流車等商用場景的規模化應用,均為智能駕駛行業提供廣闊的增長空間。

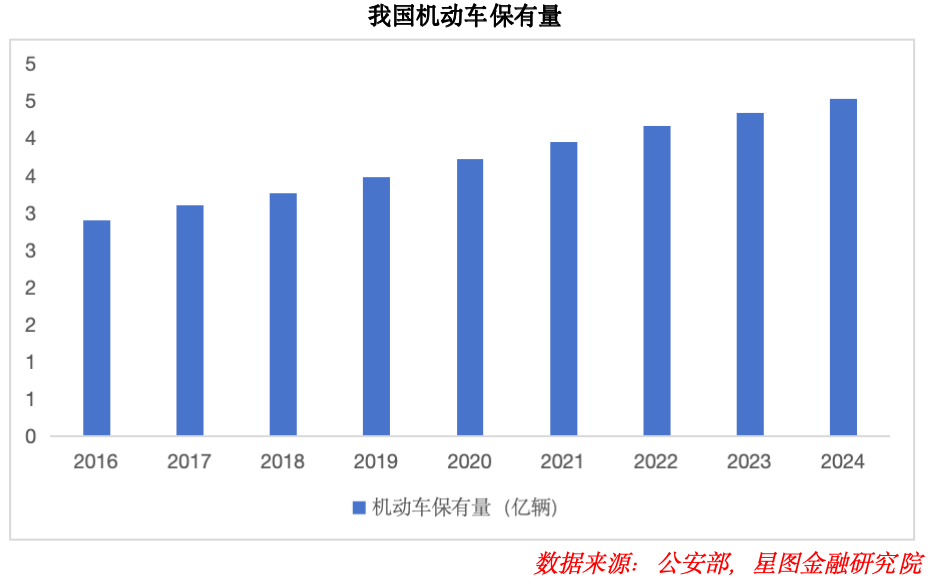

首先,在ToC端市場來看,龐大基數支撐需求釋放。2024年我國機動車保有量高達4.53億輛,龐大的市場基數為智能駕駛技術升級提供充足的需求支撐;后續隨著消費者對智能出行體驗的需求持續提升,有望催生海量智能駕駛相關市場需求。

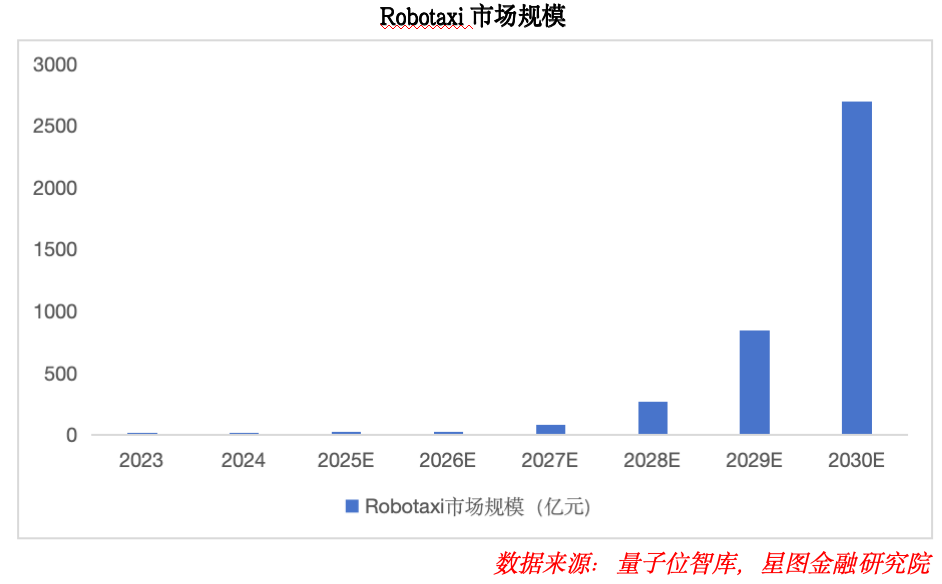

其次,在ToB端市場來看,商用場景有望逐步打開增長天花板。在Robotaxi領域,我國網約車與出租車市場基數龐大,Robotaxi可顯著降低行業運營成本,同時能夠實現24小時不間斷運行,可有效提升運營收入,具備巨大的市場應用潛力;后續隨著技術成熟與政策逐步放開,有望實現規模化普及。2024年,我國Robotaxi市場規模達3.13億元,到2030年或將增至2696億元。

在無人物流配送領域,無人配送車在末端配送“最后一公里”場景中具備成本低、效率高的顯著優勢,未來有望在末端物流、即時零售等領域實現廣泛應用;目前無人配送車整車成本已降至10萬元以內,隨著價格中樞逐步下移,市場滲透率預計將持續提升。根據文遠知行招股書數據,2025年我國無人配送車市場規模預計達到3億美元,到2030年有望增至294億美元,復合增長率高達145%。

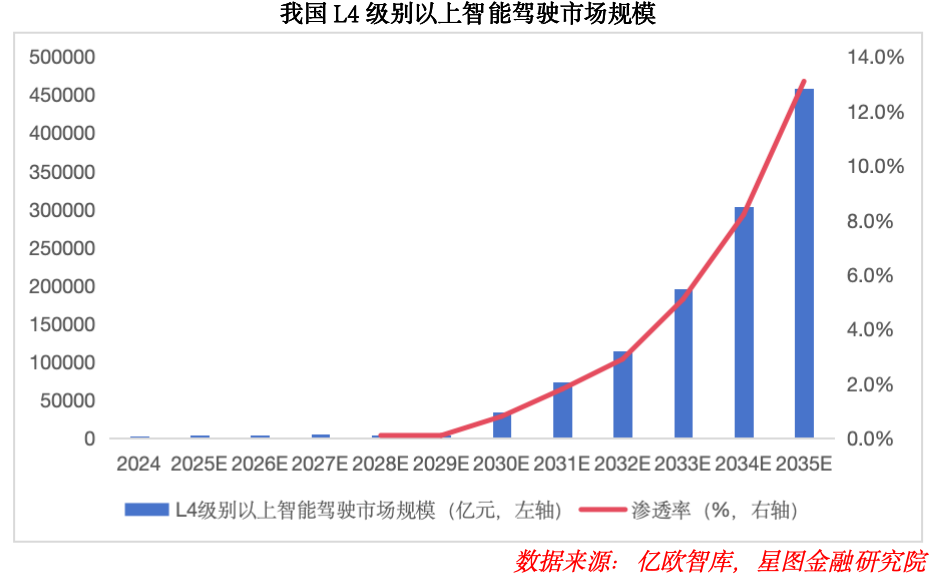

對于整體市場而言,萬億級賽道正加速成型。根據億歐智庫,2024年我國L4級別智能駕駛行業規模已達241億元,隨著商業化逐步落地,行業將開啟三波增長浪潮。首先是港口、園區、倉儲、城區末端等中低速場景有望率先爆發;第二波預計在2027年至2031年,Robotaxi/Robobus與干線物流等中高速場景有望解鎖,催生大規模商業落地;2032年之后,跨場景聯動運營網絡或將逐步成型,帶來第三波落地浪潮。到2035年,我國L4級高階智能駕駛市場規模有望突破45萬億元,L4級別以上智能駕駛滲透率將達到13%。

隨著市場規模持續快速增長,智能駕駛核心零部件市場有望持續擴容。尤其是作為核心零部件的雷達,L2+級別智能駕駛汽車普遍配備1-2顆激光雷達,而高階智能駕駛對外部感知能力的要求更高,將進一步催生激光雷達的市場需求。根據觀研天下數據,預計到2029年全球車載激光雷達市場規模將達到36.32億美元。

綜合來看,在政策支持與技術迭代的推動下,智能駕駛商業化落地有望加速推進。對于汽車產業鏈而言,我們認為可持續關注智能駕駛產業鏈核心環節的配置機會,優先布局激光雷達、毫米波雷達、車載芯片、域控制器、高清攝像頭、高精地圖與導航、系統解決方案等核心零部件領域;同時,結合智能駕駛落地進程,關注具備技術優勢與產品競爭力的下游整車企業;此外,可根據政策端車路云一體化建設的推進進度,關注車路云一體化基礎設施提供商。

【注:市場有風險,投資需謹慎。在任何情況下,本訂閱號所載信息或所表述意見僅為觀點交流,并不構成對任何人的投資建議。除專門備注外,本文研究數據由同花順iFinD提供支持】

本文由公眾號“星圖金融研究院”原創,作者為星圖金融研究院研究員高政揚。

(可在“星圖金融研究院”公眾號后臺回復“進群”,掃碼添加小助手微信,免費加入星圖金融研究院讀者交流群,群內每日分享市場觀點。)

編輯:胡偉

點擊“閱讀原文”看更多

↓