文|小方

來源|博望財經

在自動駕駛卡車這門生意里,技術只是起點,真正難點往往在誰付費、怎么付費、能不能反復付費。主線科技將這些產品部署在三大核心商業場景,物流樞紐Trunk Port、公路物流Trunk Pilot及城市交通Trunk City。

然而,產品分工明確并不等于把生意講順。透過其招股書,一個問題浮上臺面,同樣是自動駕駛卡車解決方案,其收入占比在不同產品之間緣何大幅擺動?

01

收入靠誰買單,核心業務如何形成完整商業鏈條

主線科技招股書顯示,其以自研自動駕駛系統為核心,打造了“車—端—云”一體化產品體系。核心產品包括智能卡車AiTruck、智能終端AiBox與智能云服務AiCloud,具備跨場景技術復用能力。截至最后實際可行日期,其累計交付830輛AiTruck與349套AiBox,并獲得超800輛與900套的意向訂單。

根據弗若斯特沙利文的資料,按2024年的產品銷售收入計,其是封閉道路場景下中國規模最大的L4級自動駕駛卡車及解決方案提供商。

不過,主線科技招股書披露的各期收入占比變化顯示,Trunk Port曾在部分期間占據超過七成的收入份額,但到了2025年上半年,其占比驟降至16.1%;與此同時,Trunk Pilot從2022年的41.4%迅速上升至2025年上半年的83.5%,成為壓倒性主力。Trunk City的收入曾在2023年和2024年分別占到20.0%與11.7%,但在此后尚未產生任何收入。

圖片來源:主線科技(北京)股份有限公司招股書

對一家To B公司來說,這種收入結構或會直接影響其未來發展。若以解決方案交付為主,或易受限于客戶下單周期與驗收效率等變量。相比之下,服務收入占比提升,一定程度上才意味著公司真正與客戶建立了使用后續維護、升級服務的黏性關系。

主線科技招股書披露,截至2022年、2023年及2024年12月31日止年度以及截至2025年6月30日止六個月,其來自五大客戶的收入分別占該等期間總收入的79.4%、64.6%、67.9%及73.7%。這樣的結構意味著,其每期收入中,超過六成依賴于少數幾家客戶的項目。

圖片來源:主線科技(北京)股份有限公司招股書

此外,其在招股書中披露,截至2022年、2023年及2024年12月31日止年度以及截至2025年6月30日止六個月,其分別履行了24個項目、28個項目、48個項目及28個項目。

不過,主線科技的未來仍有幾個問題值得持續追蹤,Trunk City業務是否會重新啟動?服務收入能否逐步提升?客戶結構是否能夠逐步減少對大客戶的依賴,以降低單一客戶波動對收入的沖擊?這些問題的答案,或將直接影響主線科技長期收入的穩定性。換言之,收入靠誰買單直接關系到其核心業務能否形成完整、鞏固且良性循環的商業鏈條。

02

毛利率跳升水平突出,如何形成規模化成本優勢

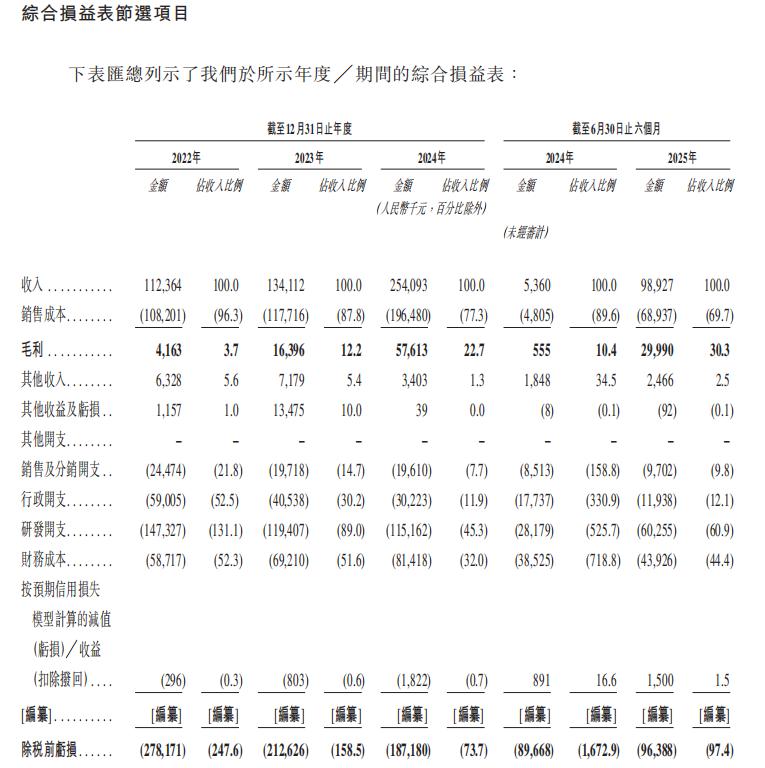

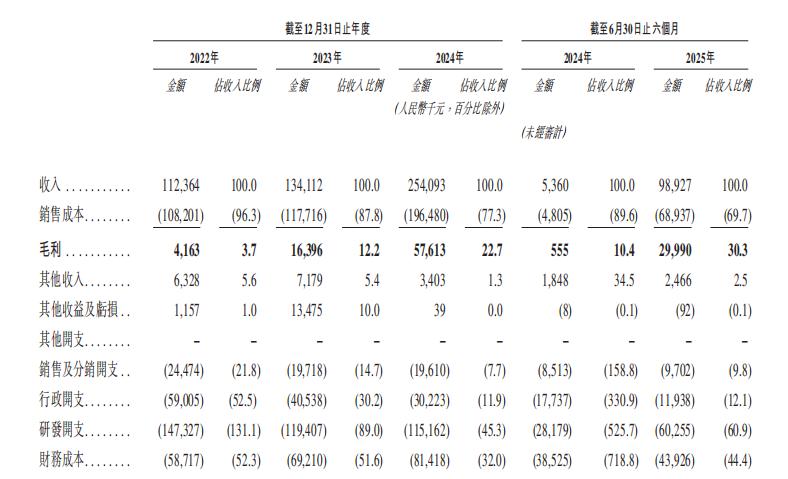

如果只看綜合毛利率,主線科技的進展相當顯眼。其招股書披露,2022年至2025年上半年,主線科技整體毛利率從3.7%提升至30.3%,銷售成本占收入比例則同步從96.3%下降至69.7%。在自動駕駛卡車這一投入重、交付復雜的賽道中,這樣的表現,的確足以成為支撐估值的重要依據。

圖片來源:主線科技(北京)股份有限公司招股書

但問題在于,毛利率的提升本身并不是終點,個中關鍵在于,其毛利率是能可持續上升或保持在相對高位,而不是靠某一階段的項目拉動。

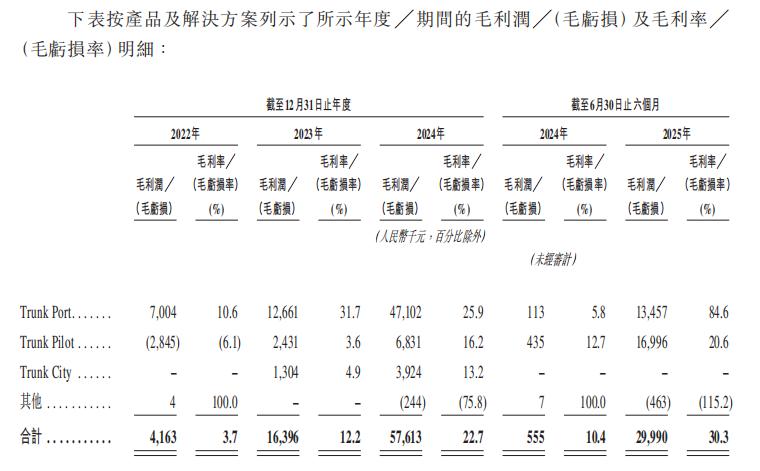

從其招股書數據來看,其整體毛利率在具體產品的表現上差異較為明顯。其中,Trunk Port在截至2022年、2023年及2024年12月31日止年度以及截至2024年及2025年6月30日止六個月的毛利率,分別為10.6%、31.7%、25.9%、5.8%、84.6%。

其中,2025年上半年84.6%的水平尤為突出。

圖片來源:主線科技(北京)股份有限公司招股書

從行業角度看,毛利率往往取決于三點,一是項目是否包含大量一次性集成工作,二是客戶是否承擔部分設備或基礎設施成本,三是項目是否處在成熟復制階段。如果某一階段集中拿到的是少數高附加值項目,毛利率自然會顯著提高。

相比之下,Trunk Pilot的毛利率路徑更接近爬坡過程。其毛利率從2022年的-6.1%,逐步改善至2025年上半年的20.6%。這一變化至少說明兩個問題,一是干線運輸場景在早期確實存在成本高、效率低等特征;二是隨著項目經驗積累、算法穩定度提升、運維流程逐步固化等可能原因,使其單位項目的成本控制開始顯現效果。

但即便如此,20.6%的毛利率依然建立在項目順利交付的前提之上。干線運輸不同于封閉場景,對車輛運行時長、環境變化、調度復雜度的要求更高,一旦項目規模擴大或客戶要求提升,相關運維、人力和系統成本是否會同步上升,仍存在不確定性。

值得關注的是,毛利率的提升并未同步反映為盈利能力的改善。即使在毛利率達到30.3%的2025年上半年,其依然錄得較大規模虧損。

封閉道路場景,雖然是自動駕駛容易實現規模化落地的起點,但其市場容量天然有限。主線科技在該場景中取得31.8%的市場份額,說明其在特定細分領域具備一定競爭力。但這并不等同于在更復雜場景中的競爭優勢。隨著業務逐步向干線乃至城市延展,技術要求、客戶結構、成本構成都將發生變化,原有毛利結構是否能夠直接遷移,也是一大考驗。

因此,毛利率的上行固然值得肯定,但它更像是商業化過程中的一個中間站,而非終點。在項目數量繼續增長、場景復雜度提升的情況下,毛利率是否還能保持在相對穩定的區間,而不是大幅擺動,尚需打個問號。

03

主要費用比重偏高,現金流何時形成正向循環

如果說收入結構與毛利率變化,反映出的是主線科技表層的商業表現,那么費用率的長期走向,則揭示其深層的抗風險能力。對主線科技而言,毛利率的提升并未帶來盈利轉正,其原因或一定程度上在于費用支出結構長期壓頂、現金流尚未形成正向循環。

先看研發支出,主線科技強調全棧自研,但這也使其研發投入居高不下。招股書顯示,截至2022年、2023年及2024年12月31日止年度以及截至2024年及2025年6月30日止六個月,其研發開支分別為人民幣147.3百萬元、人民幣119.4百萬元人民幣、115.2百萬元、人民幣28.2百萬元及人民幣60.3百萬元,占相應期間收入的131.1%、89.0%、45.3%、525.7%及60.9%。這種結構在重技術導向的To B企業中并不罕見,但也意味著主線科技短期內或難以通過壓縮研發支出快速改善財務表現。

值得注意的是,研發投入雖仍處于高位,但支出結構正在發生轉變。其在招股書中披露,于2024年及截至2025年6月30日止六個月,分別聘請了四家及兩家獨立科技公司開展外包研發。其于2024年及截至2025年6月30日止六個月,外包研發安排分別占研發開支總額的35.5%及44.0%。

這種策略,可以看作主線科技在成本控制與核心聚焦之間進行的結構調整。但外包并不等于支出減少,其在追求精簡開支的同時,尚需對技術的持續投入。未來能否在研發效率、成果轉化與項目落地之間找到平衡,或將直接決定其財務表現的穩定性。

圖片來源:主線科技(北京)股份有限公司招股書

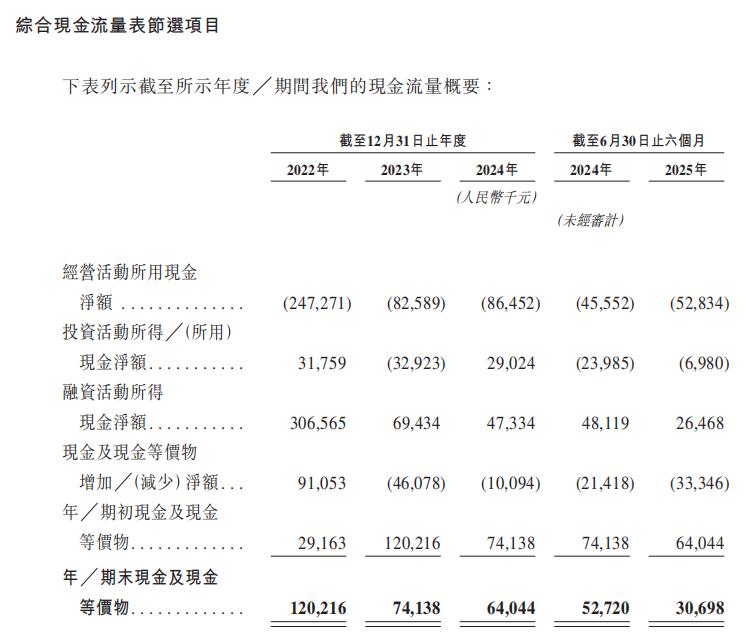

研發之外,據其招股書,主線科技的經營活動所用現金凈額在過去三年持續為負。

圖片來源:主線科技(北京)股份有限公司招股書

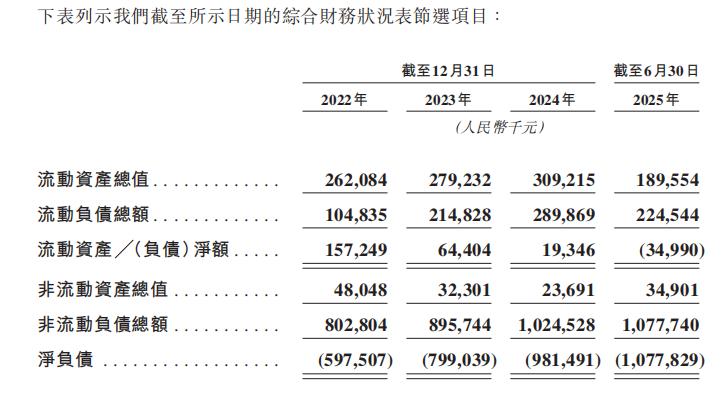

更直觀的指標是凈負債。2022年至2025年上半年,公司凈負債逐步增長,呈現連續擴大態勢。

圖片來源:主線科技(北京)股份有限公司招股書

在這種結構下,即使毛利率階段性提升,也不足以掩蓋整體費用壓強所帶來的持續虧損。2025年上半年,其所得稅前虧損占收入比重為97.4%,在一定程度上表明毛利的增加尚未轉化為盈利的強驅動力。

對一家正在尋求上市的技術型企業而言,這種費用結構既代表著技術持續投入的戰略決心,也顯露出財務面上的一定短板。未來要想打破這種收入增、毛利漲,但虧損不減的循環,至少需要同時滿足三個條件,一是其服務類收入提升,增強業務穩定性;二是其管理與銷售費用率下降,釋放經營彈性;三是其融資依賴減弱,凈負債逐步收斂。

而這三個條件任何一項滯后,都可能拖慢其從技術主導型公司邁向經營自驅型發展階段的進程。對于當前的主線科技來說,能否自我“造血”是其商業故事延續的核心變量。這既是一個技術落地的前沿案例,更是一場關于商業模式能否跑通、經營何時能閉環的IPO現實挑戰。