11月初,深圳核心醫療科技股份有限公司向上交所遞交了科創板IPO的申請。這被認為是科創板第五套上市標準重啟后受理的首家創新醫療器械公司。

第五套標準以“市值≥40億元+核心技術突破+階段性成果”替代盈利門檻,但自2023年下半年至今年下半年,科創板實質上沒有一家公司是通過這一標準成功IPO發行的。

一個最集中的原因是監管部門對未盈利公司“關鍵核心技術”的認定上,趨于謹慎和嚴格,需要對上市公司的核心技術商業路徑與持續經營做出充分問詢。

或許正因為這個原因,深圳核心醫療科技股份有限公司(以下簡稱“核心醫療”)的IPO申報引發了廣泛關注。

而這家躊躇滿志沖擊A股“人工心臟第一股”的創新醫療器械公司身上,又恰恰在其核心技術上存在關鍵性的爭議問題。

壹|爭議

被指技術“擦邊”

12月初奧地利維也納舉辦的第31屆國際機械循環輔助學會(ISMCS)年會,參展商之一的核心醫療展出其明星產品Corheart 6左心室輔助裝置。

憑借著“已上市的全球最小最輕商業化全磁懸浮人工心臟”以及“適用于成人及兒童”的宣傳語,Corheart 6引發了行業人士的一波關注。

不過高關注度也夾帶著不少的質疑聲。因為不久前,國際人工器官領域頂級期刊《Artificial Organs》刊發了一篇經同行審議的公開論文對Corheart 6的軸承技術提出明確質疑。

論文作者國際機械循環支持領域權威科學家KurtDasse博士指出:核心醫療在學術會議上稱Corheart6的軸承技術為“全磁懸浮”,但被獨立外部專家歸類為“配備了磁力輔助的雙流體動力軸承的離心泵技術”(《機械循環與呼吸支持(第二版)》)。

隨后這一質疑也迅速在國內業界持續發酵。有輿論認為,關于核心醫療唯一上市商業化的核心產品Corheart6的關鍵技術爭議,很可能會直接影響其IPO過審。

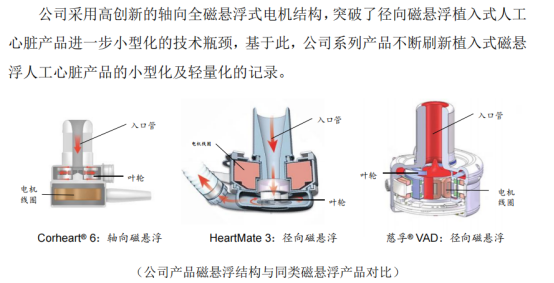

在核心醫療的招股書中,關于Corheart6的技術表述中是“第三代全磁懸浮式人工心臟”,具體電機結構則是“軸向磁懸浮電機設計”,并圖示了與所謂“傳統定義”中全磁懸浮競品的不同。

圖源:核心醫療招股書

圖源:核心醫療招股書

當然,這樣的描述和比較很難消除被指摘技術“擦邊”的嫌疑。

關于“全磁懸浮”(全磁懸浮式血泵)的定義科學界與醫學界早有明確共識:即“在所有正常工作條件下,轉子的懸浮和穩定僅僅通過磁懸浮軸承實現”。

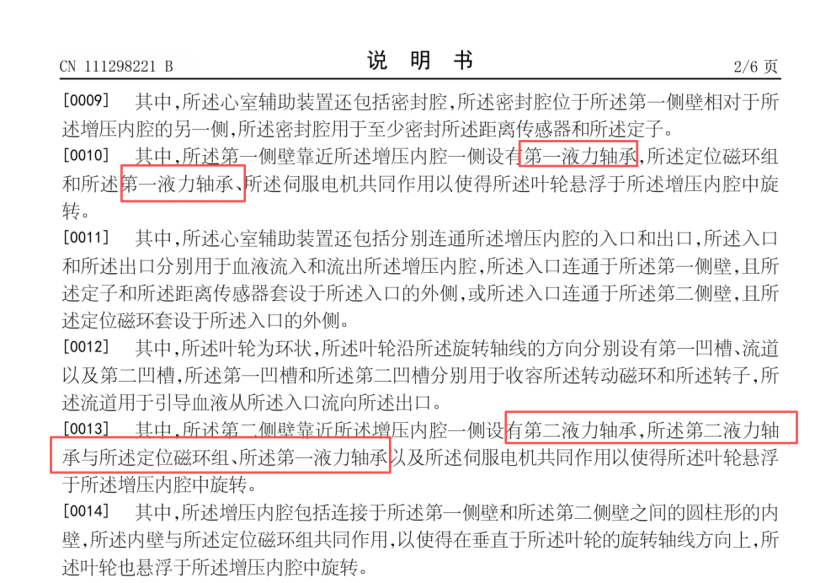

然而,核心醫療招股書公開的國內專利中,對于產品的構造及技術描述上,數十次使了“液力軸承”的說明。

在這樣的描述下,Corheart 6是否能被稱為“全磁懸浮”,的確需要打個大大的問號。

Corheart6到底是不是“全磁懸浮”又為何如此重要?

因為這不僅是一個工程技術的問題,它與人工心臟的長期血液相容性存在顯著影響,而“血液相容性”又是人工心臟最為重要的一項臨床評價指標。

這關系到患者術后發生溶血、血栓、中風等嚴重并發癥的概率,直接影響患者的長期生存率與生活質量。

事實上,當年人工心臟領域雙雄之一的美敦力,正是由于其核心產品HVAD一直沿用流體動力軸承技術,后被發現重大臨床風險而退市(2021),美敦力也因此基本退出了人工心臟主流市場競爭。

關鍵技術往往需要一個漫長的驗證周期,即使我們有能力去定義一項突破性的新技術,也需要先建立統一的術語框架。

正如KurtDasse博士所說:只有設備制造商、臨床醫生、研究者之間的交流能夠做到統一和一致,才能確保技術被正確應用,確保足夠明確性、透明度,最終服務于患者安全與技術進步。

所以,要如何憑借一份招股書來認定核心醫療的“關鍵核心技術”,同樣也是擺在上交所發審機構面前的一道難題。

貳|驗證

重要數據“藏嬌”

IPO市場上,行業“第一股”往往能帶來更高的發行溢價,更大的融資規模,但在此之前也必然會遭遇更多的詰問。

2025年4月間,正心谷資本、君聯資本、阿美風險投資、基石投資等機構聯合領投,核心醫療獲得1億美元的D輪融資,募集資金用于創新產品開發并推動公司國際化戰略布局。

不得不說,資本的嗅覺總是極其靈敏的。核心醫療拿下了其融資歷程上最大的一筆,也是今年國內創新醫療器械領域最大的融資之一。

但更重要的是在資本的催化之下,“故事”更加完整的核心醫療終于有條件發起A股科創板“人工心臟第一股”的沖擊。

盡管財務數據上核心醫療的持續虧損與現金流數據著實難看,同時多款產品的研發與Corheart 6的商業化推廣又被外界認為是“難以打破的死亡螺旋”,但這仍在科創板第五套上市標準的接納范圍中。

只是,若以科創板市場發展視角觀測,第五套標準的重啟并不意味著對創新公司“關鍵核心技術”商業路徑與持續經營能力的認定,就會有所放松。

核心醫療本就遭遇了行業對其技術定義的質疑與爭論,更何況沖擊“人工心臟第一股”也不僅僅是公司個體接受股票市場檢閱,而是代表著整個行業樹立IPO發行上市的標準。

“關鍵核心技術”不僅要有足夠創新力,還需要通過商業化、臨床價值乃至真實世界研究等更多更充分驗證。

在這個過程中,任何產品技術上的瑕疵都有可能被股票市場迅速放大,從而給市場、投資人和上市公司本身帶來負面影響。

因此,IPO申報公司也應該充分地披露關鍵信息為自己“加分”,但這卻是外界質疑核心醫療的又一個點。

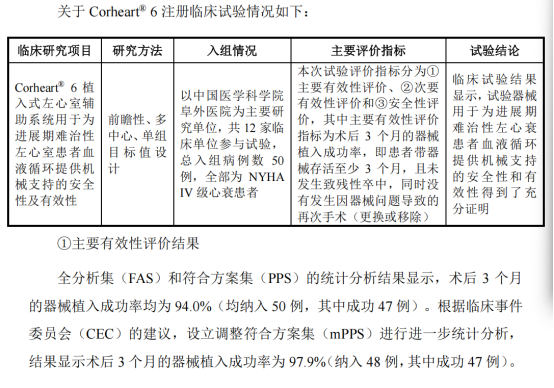

比如,Corheart 6作為核心醫療布局長期循環輔助領域的核心產品,自2023年6月獲國家藥品監督管理局批準上市,至今已完成超千例的植入。

但在其招股書中,“主要有效性評價結果”,僅是引用小樣本(50例)、術后3個月周期內的成功率等數據。

圖源:核心醫療招股書

在核心醫療的官方表述中,“全球范圍內體積最小、重量最輕”是一個關于Corheart 6的“招牌”創新點,且招股書中強調其會帶來更好的血液相容性效果。

但招股書中披露的Corheart 6的“血液相容性”“患者生存質量”等說明中,均采用的是注冊臨床試驗階段的短周期數據,也并未體現出“小”和“輕”是如何與“更好的血液相容性”相關聯的切實證據。

核心產品上市兩年有余的核心醫療,不應該在其沖擊行業首個IPO時將最能驗證產品安全性與商業化價值的重要數據“金屋藏嬌”起來。

叁|競爭

“多線程”困局

即便IPO闖關成功,核心醫療真正的商業化大考也才剛開始。

未盈利的科創板上市公司此前遇冷,股價持續潰敗重創投資者人氣,大部分是現實業績與上市時描繪的商業價值之間出現巨大的預期落差所導致的。

按照終端植入量計,上市較晚的Corheart6卻以45%的市占率目前位居行業第一(招股書數據,2024年)。

但要知道,這是基于國產化率政策推動與價格優勢給核心醫療疊了雙重BUFF,未來隨著行業競爭烈度上升,實際上市占率越高核心醫療所面臨的“賬面增長”壓力就越大。

一方面,核心醫療短時間內面臨較大的資金壓力。

公開信息顯示,核心醫療目前布局了5款植入式和6款介入式人工心臟產品。除了Corheart6已上市外,其植入式雙心輔助系統DuoCor? 2 及介入式心室輔助系統 CorVad? 4.0/6.0 系列被納入國家創新醫療器械特別審查程序。

也就是說,核心醫療有至少兩款產品正在加速進入商業化推廣的階段。中短期內,其開發支出與商業推廣支出將成為其賬面無法回避之重壓;

另一方面,雖然人工心臟技術門檻很高,本土人工心臟的行業參與者并不算多,但這并不意味著市場競爭程度就弱。

核心醫療在國內要面對的,還有航天泰心、同心醫療、永仁心醫療、心擎醫療等本土列強。

國際市場,目前國內進度最快的企業尚屬同心醫療,其全磁懸浮人工心臟產品正在美國與雅培HM3做“頭對頭”臨床試驗。

而中長期看,除了植入式心臟領域核心醫療需要應對本土同業的競爭蠶食,在介入式心臟領域也會遭遇另一個超級巨頭強生的狙擊。

所以,豐富的產品研發管線反倒可能會變成核心醫療的一大困局,“多線程”任務必然嚴重分散資源和精力。

未來Corheart6能否保持市占率優勢,新品能否順利商業化也就驟然生疑。