來源 | 鹽鐵財經(jīng)

今年10月1日,助貸新規(guī)正式施行,至今已有兩個半月的時間。

對于商業(yè)銀行等金融機構(gòu),新規(guī)除了在綜合利率上要求嚴格控制在24%的紅線之內(nèi),另一個重點要求就是實行“白名單”管理,即對平臺運營機構(gòu)、增信服務(wù)機構(gòu)實行名單制管理,通過官方網(wǎng)站、移動互聯(lián)網(wǎng)應(yīng)用程序等渠道披露名單,及時對名單進行更新調(diào)整,不得與名單外的機構(gòu)開展互聯(lián)網(wǎng)助貸業(yè)務(wù)合作。

但鹽鐵財經(jīng)注意到,國內(nèi)最大的在線旅行平臺攜程及其合作的陽光消金、渤海銀行、韓亞銀行、中關(guān)村銀行、盛銀消金、眾邦銀行、蒙商消金等8家金融機構(gòu)似乎在無視新規(guī),前者并未出現(xiàn)在后者的助貸合作名單中,但后者卻以“合作金融機構(gòu)”的名義集體出現(xiàn)在前者的合作協(xié)議里。

信用貸和生意人貸

合作了40家持牌機構(gòu)

攜程金融的信貸產(chǎn)品可謂種類多樣,既有自營的消費分期產(chǎn)品“拿去花丨信用購”和借錢業(yè)務(wù)“信用貸”,也有面向小微企業(yè)的自營小微貸款業(yè)務(wù)“生意人貸”以及車抵貸、房抵貸、企業(yè)貸等大額信用貸。

另外,和眾多知名平臺一樣,其還有貸款超市平臺“借錢優(yōu)選”供借款用戶選擇。

根據(jù)鹽鐵財經(jīng)的攜程APP“我的錢包”頁面顯示,各類產(chǎn)品可提供的借款額度各不相同,“拿去花丨信用購”的最高可用額度為16500元,“信用貸”和“借錢優(yōu)選”最高可借30萬元,“生意人貸”最高可借50萬元。

其自營產(chǎn)品在由旗下小貸公司“攜程小貸”主導(dǎo)之外,還合作了眾多金融機構(gòu),且各產(chǎn)品合作的機構(gòu)不盡相同。

拿去花丨信用購”的相關(guān)協(xié)議有8份,其中的《個人信息處理授權(quán)書》內(nèi),又包含《個人信息使用授權(quán)書》、《個人信息對外提供授權(quán)書》和《敏感個人信息授權(quán)書》三份子協(xié)議。

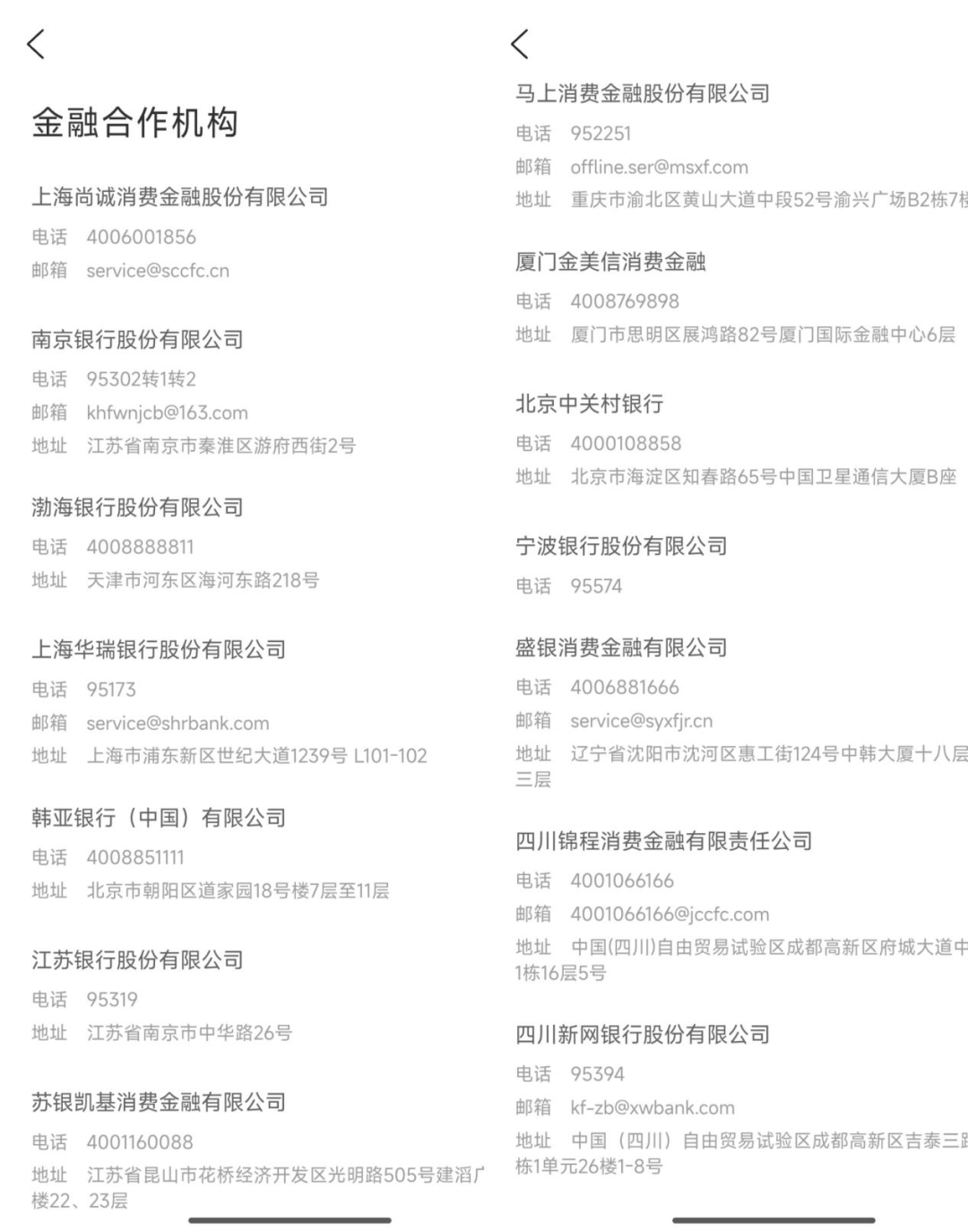

三份子協(xié)議里均提到,“本人充分理解并同意,為聯(lián)合合作金融各機構(gòu)向本人提供信用消費服務(wù),服務(wù)運營商需手機、存儲、使用、傳輸及提供本人的個人信息”。點擊“合作金融機構(gòu)”可以看到,其合作的機構(gòu)除了攜程旗下的天津趣游商業(yè)保理有限公司,還有尚誠消金、馬上消金、招聯(lián)消金、南銀法巴消金、渤海國際信托、中誠信托和江蘇銀行。

“信用貸”的借款頁面介紹顯示,其年化利率在3.6%-24%之間,合作機構(gòu)除重慶攜程小貸,如上三張圖,還有尚誠消金、南京銀行、渤海銀行、華瑞銀行、韓亞銀行、江蘇銀行、蘇銀凱基消金、馬上消金、金美信消金、中關(guān)村銀行、寧波銀行、盛銀消金、錦程消金、新網(wǎng)銀行、眾邦銀行、星展銀行、興業(yè)消金、浙商銀行上海自貿(mào)試驗區(qū)分行、蒙商消金、南銀法巴消金、北銀消金、平安銀行珠海分行、中郵消金、陽光消金、蘇商銀行、中銀消金、招聯(lián)消金、中信消金、晉商消金、哈銀消金、中原消金、寧銀消金、小米消金、富民銀行、幸福消金、平安消金、中信百信銀行、以及天津攜程融資擔保有限公司、深圳市匯豐融資擔保有限公司。其中寧銀消金出現(xiàn)兩次,合并為一次,即“信用貸”合作了40家持牌機構(gòu)。

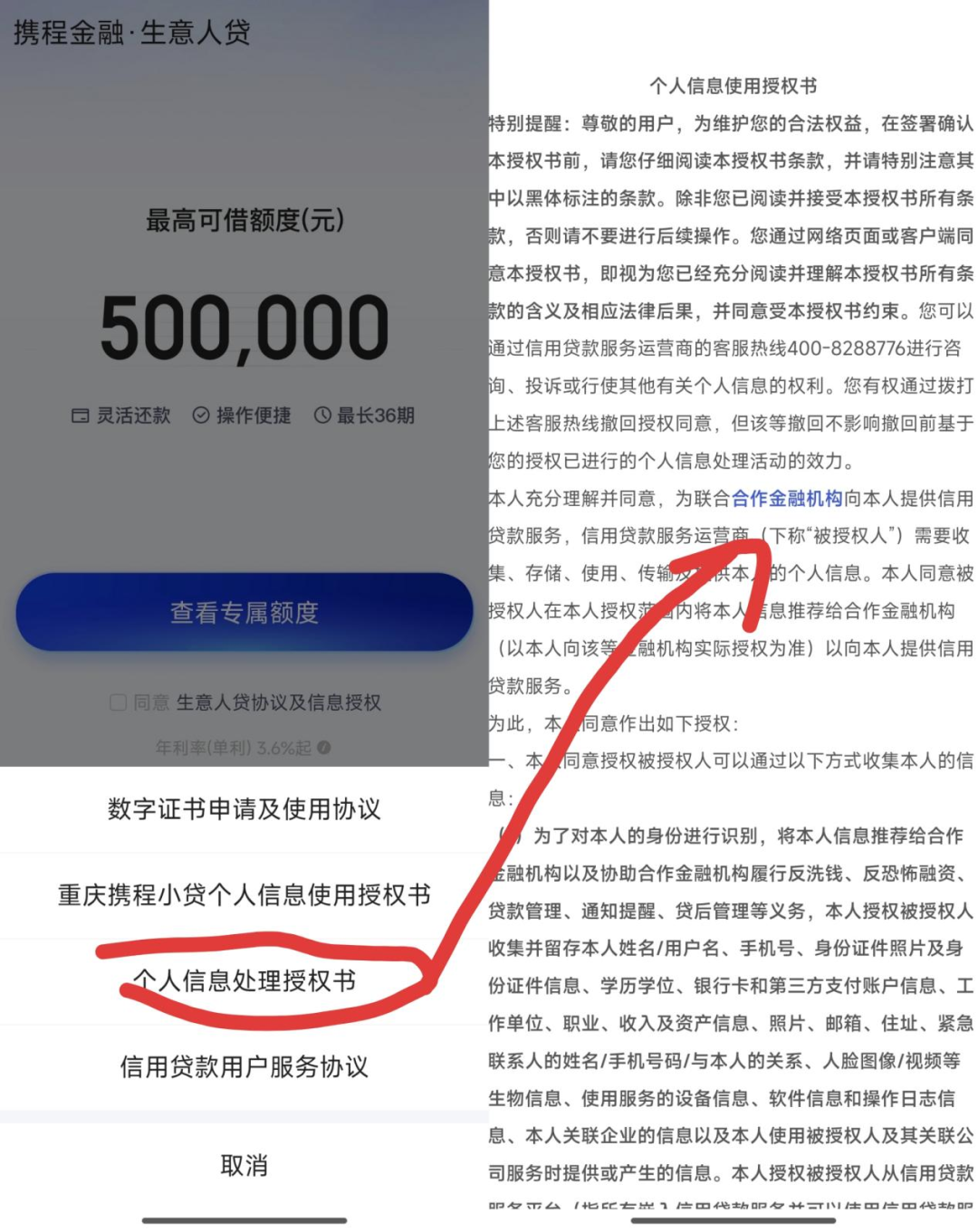

“生意人貸”的合作協(xié)議有四份,其中的《個人信息處理授權(quán)書》和前述“拿去花丨信用購”的《個人信息處理授權(quán)書》內(nèi)容基本一致,也包含《個人信息使用授權(quán)書》、《個人信息對外提供授權(quán)書》和《敏感個人信息授權(quán)書》三份子協(xié)議。三份協(xié)議里也均提到,“本人充分理解并同意,為聯(lián)合合作金融機構(gòu)向本人提供信用消費服務(wù),服務(wù)運營商需手機、存儲、使用、傳輸及提供本人的個人信息”。

不過,“生意人貸”合作金融機構(gòu)和信用貸的合作機構(gòu)一致,也為上述40家。

被導(dǎo)流的8家金融機構(gòu)

合作名單上沒有攜程旗下公司

上述自營借款產(chǎn)品的服務(wù)協(xié)議顯示,它們的服務(wù)運營商一致,為北京互金新融科技有限公司及其關(guān)聯(lián)公司(天津趣拿互金信息技術(shù)有限公司、西安趣攜金融服務(wù)有限公司、重慶金程信息技術(shù)有限公司攜程科技(上海)有限公司、上海攜程數(shù)科信息技術(shù)有限公司)。這些均為攜程旗下公司。

但需要指出的是,除了未公布助貸合作名單的金融機構(gòu),攜程金融信用貸和生意人貸的40家合作持牌機構(gòu)中,包括上述服務(wù)運營商在內(nèi)的攜程旗下公司,并未出現(xiàn)在陽光消金、渤海銀行、韓亞銀行、中關(guān)村銀行、盛銀消金、眾邦銀行、蒙商消金等8家機構(gòu)的合作名單中。

所以,為什么攜程旗下公司沒有在這8家金融機構(gòu)的合作名單中,但這8家機構(gòu)卻出現(xiàn)在了攜程信用貸和生意人貸產(chǎn)品的合作名單中?

助貸新規(guī)要求,金融機構(gòu)對平臺運營機構(gòu)、增信服務(wù)機構(gòu)實行名單制管理,通過官方網(wǎng)站、移動互聯(lián)網(wǎng)應(yīng)用程序等渠道披露名單,及時對名單進行更新調(diào)整,不得與名單外的機構(gòu)開展互聯(lián)網(wǎng)助貸業(yè)務(wù)合作。

鹽鐵財經(jīng)從4月份的一則報道中注意到,彼時攜程信用貸的合作機構(gòu)就是上述40家機構(gòu),這說明,盡管助貸新規(guī)已經(jīng)出臺8個多月并落地兩個多月,攜程金融“信用貸”和“生意人貸”并未對合作機構(gòu)按照新規(guī)要求進行調(diào)整。這其中有什么貓膩,只有它們雙方自己知道了。

值得一提的是,陽光消金在今年5月剛因合作機構(gòu)管理不到位等“四宗罪”被罰140萬元,中關(guān)村銀行則在9月因互聯(lián)網(wǎng)個人經(jīng)營性貸款管理不到位等違法違規(guī)行為被罰140萬元。

金融業(yè)務(wù)已成為

攜程重要增長極

作為全球在線旅游OTA龍頭,早在2013年,攜程創(chuàng)始人梁建章就公開表示要對標美國運通,進軍移動支付和消費者小貸業(yè)務(wù),自此,攜程在金融領(lǐng)域的布局逐步展開。在2017年,攜程集團整合資源成立了攜程金融。

從牌照上來看,攜程金融控股了網(wǎng)絡(luò)小貸牌照、融資擔保牌照、支付牌照、商業(yè)保理牌照、保險代理牌照等,加上其股東“攜程旅游網(wǎng)絡(luò)技術(shù)(上海)有限公司”作為第二大股東參股的尚誠消費金融,攜程基本湊齊了金融業(yè)務(wù)相關(guān)的所有金融牌照。

業(yè)務(wù)層面,攜程金融的業(yè)務(wù)分為主要四大方向——消費金融、產(chǎn)業(yè)金融、聯(lián)名信用卡、支付業(yè)務(wù)。消費金融業(yè)務(wù)為主要業(yè)務(wù)支柱,產(chǎn)品也即前述所提的“拿去花”等。

在金融業(yè)務(wù)方面的積極拓展,也讓該業(yè)務(wù)逐漸成為攜程發(fā)展的重要增長極。

根據(jù)攜程集團半年報數(shù)據(jù),2025年上半年,攜程集團收入合計287.14億元。其中,其他收入項28.42億元,相比2024年同期增加了6.88億元。其他收入項在總收入中占比提升至9.9%,而該業(yè)務(wù)就包含金融服務(wù)。

雖然沒有將金融業(yè)務(wù)拆分,外界無法獲知其具體的經(jīng)營數(shù)據(jù),但作為金融業(yè)務(wù)打通自營和助貸的關(guān)鍵,從攜程小貸的增長數(shù)據(jù),仍可以管窺攜程金融的實力。

2024年全年,攜程小貸實現(xiàn)營業(yè)收入4.52億元,同比增20.28%,凈利潤8872.81萬元,同比暴增2569.63%。

2025年上半年,攜程小貸實現(xiàn)營收2.93億元,同比增長50.68%;實現(xiàn)凈利潤4429.24萬元,同比大漲132.58%。

2025年前三季度,攜程小貸實現(xiàn)營收4.7億元,同比增長48.34%;凈利潤5998.46萬元,同比增長15.35%。

截至2025年9月末,攜程小貸總資產(chǎn)78.24億元,較去年同期增長14.77%,環(huán)比上季度增長5.92%。

另外據(jù)媒體報道,有知情人士透露,去年以來,攜程金融的金融業(yè)務(wù)增長超預(yù)期。“攜程金融2024年下半年就早早完成了全年KPI目標,全年放款金額超過1000億元;2025年整體目標還是增長的。”

但,業(yè)績飆升之上,在金融監(jiān)管逐漸收緊的當下,合規(guī)經(jīng)營才是王道。