近日,國家稅務(wù)總局西安市稅務(wù)局第三稽查局聯(lián)合公安機關(guān)依法查處了網(wǎng)絡(luò)貨運平臺運是滴科技發(fā)展有限責(zé)任公司虛開增值稅專用發(fā)票案件。經(jīng)查,2020年至2022年,運是滴科技發(fā)展有限責(zé)任公司(以下簡稱“運是滴”)通過虛構(gòu)網(wǎng)絡(luò)貨運業(yè)務(wù)的方式,接受虛開增值稅專用發(fā)票2028份,價稅合計13.04億元;虛開增值稅專用發(fā)票4411份,價稅合計18.55億元。2024年3月,國家稅務(wù)總局西安市稅務(wù)局第三稽查局依據(jù)相關(guān)法律法規(guī)規(guī)定,對該公司開具的增值稅專用發(fā)票定性為虛開,并依法將379戶下游接受虛開發(fā)票企業(yè)線索移送相關(guān)稅務(wù)部門進行查處;公安機關(guān)已抓獲6名主要犯罪嫌疑人。目前,西安市中級人民法院正在對該案進行審理。

巨額“油票”與缺失的“路橋費”

2022年3月,國家稅務(wù)總局西安市稅務(wù)局第三稽查局接到線索,網(wǎng)絡(luò)貨運平臺運是滴科技發(fā)展有限責(zé)任公司上游企業(yè)涉嫌虛開增值稅專用發(fā)票,隨即依法對運是滴立案檢查。檢查人員通過稅務(wù)信息系統(tǒng)查詢發(fā)現(xiàn),運是滴主營業(yè)務(wù)是通過線上整合貨主與個體司機資源,充當(dāng)運輸服務(wù)的“中間商”,進一步分析其進項發(fā)票數(shù)據(jù)后發(fā)現(xiàn)諸多疑點。

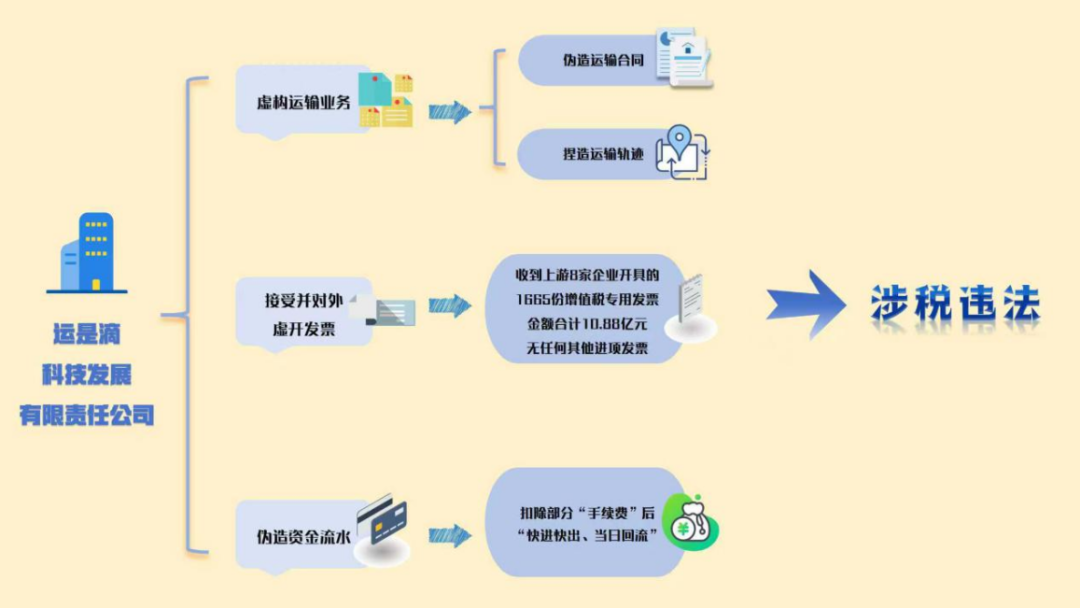

數(shù)據(jù)顯示,該企業(yè)近三年進項發(fā)票結(jié)構(gòu)嚴(yán)重異常:以2021年為例,運是滴累計收到上游8家企業(yè)開具的1665份增值稅專用發(fā)票,金額合計10.88億元。令人驚訝的是,這些發(fā)票清一色全是“油票”,使得運輸燃油成本在當(dāng)年全部進項中的占比幾乎達(dá)到100%,遠(yuǎn)超行業(yè)常態(tài)。

通常一家合規(guī)運營的網(wǎng)絡(luò)貨運平臺,燃油費雖然占運輸成本比重較大,但也不會達(dá)到100%。除此之外,平臺還會產(chǎn)生一定比重的路橋通行費、車輛維修費、司機勞務(wù)費等其他進項。然而,在運是滴的申報表上,幾乎看不到任何其他進項發(fā)票。

虛假的“運輸合同”與捏造的“運輸軌跡”

檢查人員實地檢查時發(fā)現(xiàn),該企業(yè)已基本處于停擺狀態(tài):員工大多解散,財務(wù)負(fù)責(zé)人離職,僅有少數(shù)人員仍在維持。面對檢查人員關(guān)于企業(yè)經(jīng)營成本的詳細(xì)問詢,在場工作人員提交了大量運輸合同、票據(jù)及車輛運行軌跡等材料。

檢查人員對上百份運輸合同展開檢查,發(fā)現(xiàn)所有合同均是沒有金額的制式框架合同,涉及業(yè)務(wù)的事項全靠補充協(xié)議來約定。更關(guān)鍵的是,當(dāng)檢查人員將合同、運單與發(fā)票信息進行交叉比對時,發(fā)現(xiàn)從貨物名稱、數(shù)量、運輸路線、抵達(dá)時間,到最核心的交易金額,幾乎所有關(guān)鍵信息均不一致。

為核實該公司業(yè)務(wù)真實性,檢查人員對發(fā)票備注欄中頻繁出現(xiàn)的相關(guān)人員進行走訪,有的承認(rèn)曾向運是滴出售個人手機定位及車載北斗導(dǎo)航軌跡信息。而有的則向檢查人員表示,自己從未聽說過該平臺,對平臺如何使用其信息全然不知。

從運輸合同到運輸軌跡,全方位的“對不上號”,進一步加大了運是滴偽造業(yè)務(wù)的可能性,而對資金流向的追蹤則讓騙局徹底暴露。檢查人員依法對銀行流水進行溯源時發(fā)現(xiàn),該企業(yè)與上下游企業(yè)之間的資金往來,普遍存在扣除部分“手續(xù)費”后回流至運是滴法定代表人個人賬戶“快進快出、當(dāng)日回流”的異常操作。

至此,隨著調(diào)查的層層深入,一個以網(wǎng)絡(luò)貨運為幌子、通過虛構(gòu)運輸業(yè)務(wù)、偽造資金流水,進而接受并對外虛開增值稅專用發(fā)票,非法收取“開票費”的違法鏈條逐漸浮出水面。所有證據(jù)相互印證,形成閉環(huán)。

罪證確鑿法網(wǎng)難逃

經(jīng)查,運是滴科技發(fā)展有限責(zé)任公司檢查期內(nèi)累計接受上游16家公司虛開增值稅專用發(fā)票2028份,價稅合計13.04億元;向下游379家公司虛開增值稅專用發(fā)票4411份,價稅合計18.55億元。

《中華人民共和國發(fā)票管理辦法》第二十一條第二款規(guī)定:任何單位和個人不得有下列虛開發(fā)票行為:(一)為他人、為自己開具與實際經(jīng)營業(yè)務(wù)情況不符的發(fā)票;(二)讓他人為自己開具與實際經(jīng)營業(yè)務(wù)情況不符的發(fā)票;(三)介紹他人開具與實際經(jīng)營業(yè)務(wù)情況不符的發(fā)票。

國家稅務(wù)總局西安市稅務(wù)局第三稽查局依法將該公司開具的增值稅專用發(fā)票定性為虛開,并依法將379戶下游接受虛開發(fā)票企業(yè)線索移送相關(guān)稅務(wù)部門進行查處。目前,公安機關(guān)已抓獲6名主要犯罪嫌疑人,西安市中級人民法院正在對該案進行審理。

來源:陜西稅務(wù)

主編:陳勁?編輯:馬騰