瑞財經 嚴明會 近期,據港交所官網,安徽希磁科技股份有限公司(以下簡稱“希磁科技”)向港交所主板遞交上市申請,中信建投國際、廣發證券(香港)為聯席保薦人。

招股書顯示,希磁科技是全球領先的磁性傳感器行業IDM公司,是全球少數擁有完整磁傳感技術組合及跨整個行業價值鏈全面垂直整合的公司之一。這使公司能夠為全球各行業的領先客戶提供一站式磁性傳感器解決方案。

根據弗若斯特沙利文的資料,以2024年收入計,公司在全球磁性傳感器IDM公司中排名第六,且以2024年收入計,公司在全球磁性傳感器行業的中國公司中排名第一。

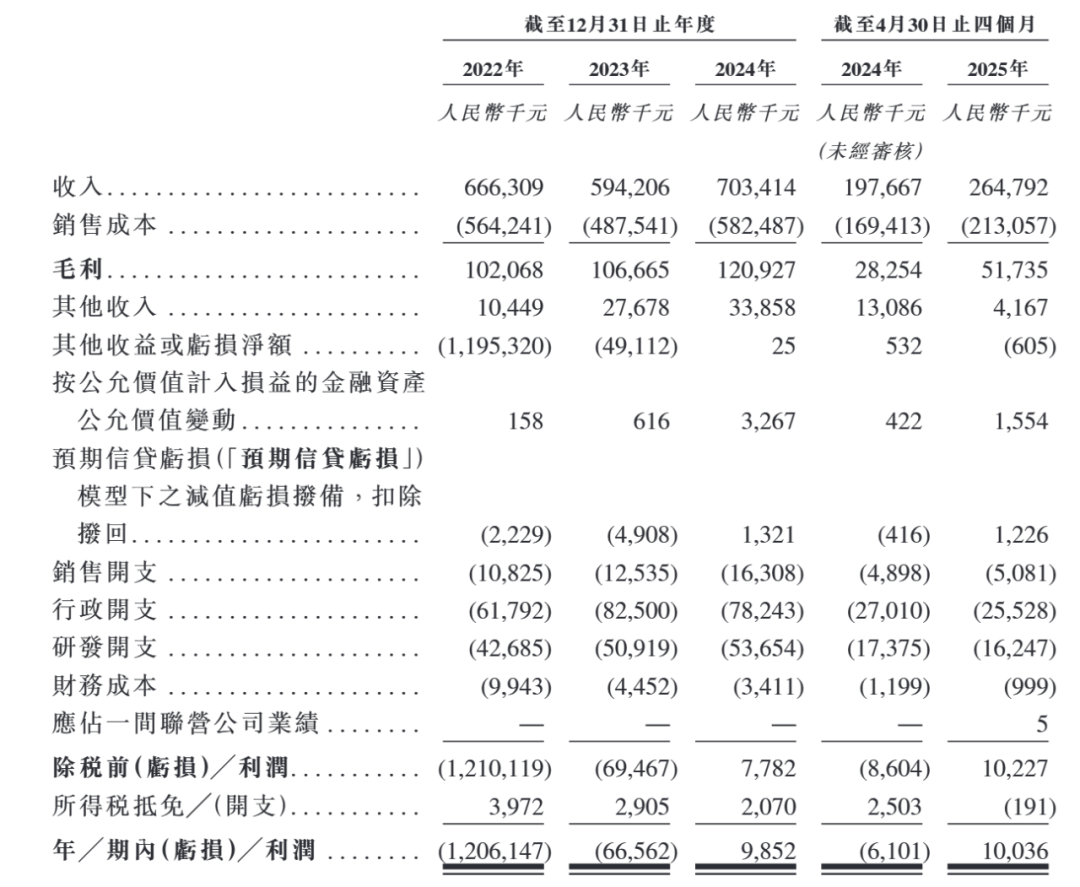

但盡管如此,2022年及2023年,希磁科技依然處于虧損狀態,各期虧損金額分別為12.06億元、6656.2萬元。此外,希磁科技2023年的收入還同比下滑了10.82%至5.94億元。

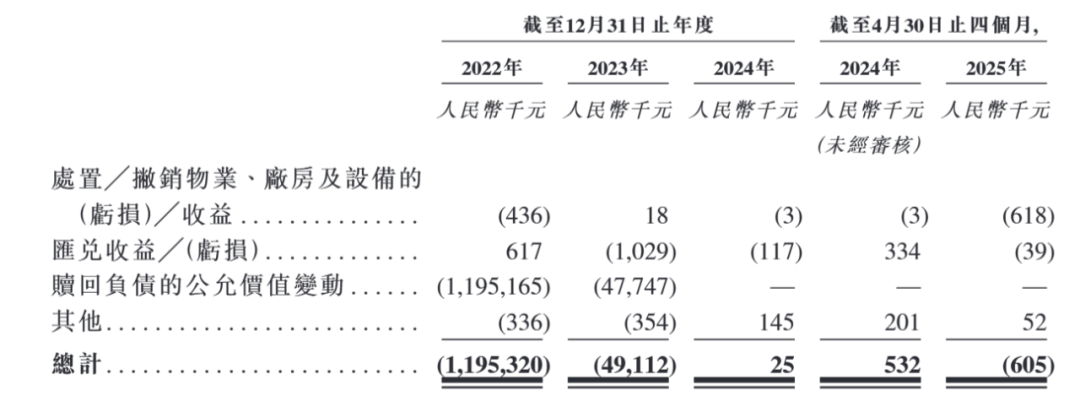

瑞財經穿透招股書后了解到,造成希磁科技虧損的主要原因是其贖回負債的公允價值變動。

在廣納投資方的過程中,希磁科技向投資者授予了若干特別權利,其中就包括贖回權。根據協議約定,若公司發生若干重大情形(例如未能在約定期限內實現上市或達成戰略交易),希磁科技有義務應享有優先權的投資者要求,贖回其所持股權。

2022年及2023年,希磁科技贖回負債的公允價值變動分別為-11.95億元和-4774.7萬元。剔除股份支付及上述因素影響,同期經調整后的凈虧損金額應為1087.3萬元和1724.8萬元。

不過,各投資者的相關特別權利已于2023年8月終止,因此希磁科技2024年及2025年前四個月的贖回負債的公允價值變動均為0。

2024年,在公司銷售成本同比增長了19.47%的情況下,希磁科技扭虧轉盈,實現凈利潤985.2萬元,收入也同比增長18.38%至7.03億元。2025年1-4月,希磁科技的收入同比增長33.96%至2.65億元,凈利潤為1003.6萬元,比2024年一年還多。

希磁科技在招股書中提到,公司的盈利能力及流動資金狀況取決于多項因素,包括擴大客戶群、拓展產品及服務種類、實施有效的定價策略、管理原材料成本、以具成本效益的方式執行銷售及市場推廣,以及提升營運效率的能力。

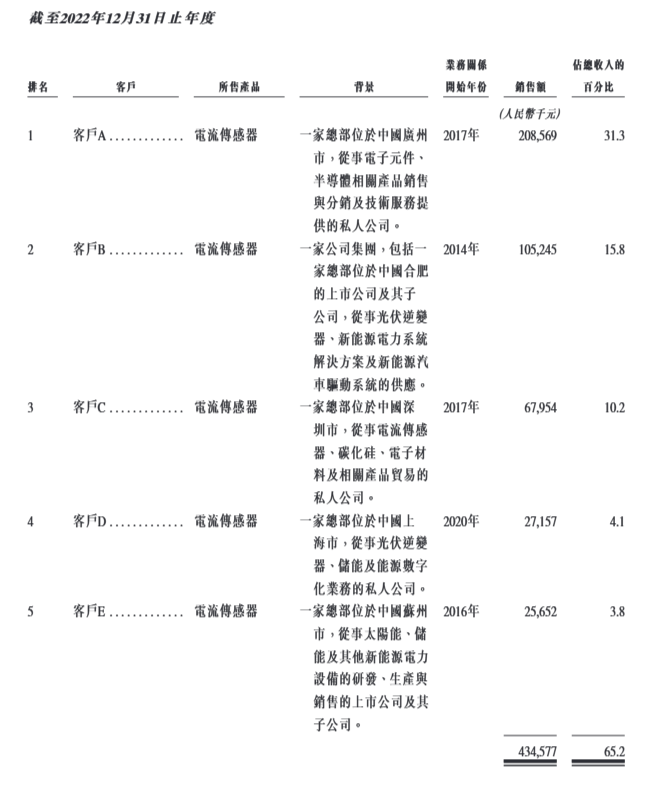

客戶方面,2022年-2024年及2025年1-4月,希磁科技的大部分收入來自主要客戶,主要包括高科技公司、專注于綠色能源領域的分銷商以及新能源汽車原始設備制造商供應商。

各期,希磁科技來自前五大客戶的收入分別占總收入的65.2%、62.4%、62.5%及58%,來自最大客戶的收入分別占有關期間總收入的31.3%、24.6%、20.9%及17.8%。

值得一提的是,身為希磁科技各期前五大供應商之一的供應商A,同時也是希磁科技的客戶之一。

報告期各期,希磁科技主要從供應商A采購ASIC芯片。據了解,低功耗TMR傳感器元件為低功耗磁性開關產品的關鍵組件,而供應商A自身不具備TMR生產能力。為開發低功耗磁性開關產品,供應商A于報告期各期向希磁科技采購低功耗TMR傳感器元件。各期,希磁科技來自供應商A的收入分別為2萬元、人民幣20萬元、10萬元及30萬元。

除了供應商A外,身為希磁科技各期前五大供應商之一的供應商B,也是希磁科技的客戶之一。各期,希磁科技來自供應商B的收入分別為160萬元、160萬元、400萬元及380萬元。

瑞財經注意到,報告期各期,希磁科技的原材料成本分別為3.86億、2.94億元、3.55億元及1.34億元,分別占各期銷售成本的68.4%、60.4%、61%、63%。

同期,希磁科技的原材料存貨從2022年的1.44億元增長至了2025年4月30日的2.21億元。