文/瑞財(cái)經(jīng) 程孟瑤

作為智能視覺(jué)處理芯片領(lǐng)域的龍頭企業(yè),富瀚微(300613.SZ)在聯(lián)想控股(03396.HK)和海康威視(002415.SZ)的助力下,在多個(gè)細(xì)分領(lǐng)域擁有“全球第一”的光環(huán)。

近期,富瀚微出現(xiàn)在港交所排隊(duì)名單中,意圖通過(guò)對(duì)接全球資本,尋找新的發(fā)展機(jī)遇。

在推進(jìn)港股IPO之前,富瀚微重要股東陸續(xù)減持,落袋5億元,讓投資者們對(duì)富瀚微的未來(lái)走勢(shì)產(chǎn)生了諸多猜測(cè)。

截至11月26日,富瀚微A股股價(jià)報(bào)43.82元/股,總市值101.億元。

01

上半年業(yè)績(jī)失速

現(xiàn)金是短債14倍

富瀚微主要專(zhuān)注于智能視覺(jué)技術(shù)的無(wú)晶圓廠芯片設(shè)計(jì)。目前已發(fā)展成為全球智能視覺(jué)處理芯片與解決方案的領(lǐng)導(dǎo)者,深耕智能視頻、智能物聯(lián)網(wǎng)與智能出行三大領(lǐng)域。以2024年收入計(jì),富瀚微在全球智能視覺(jué)處理芯片市場(chǎng)排第一;按銷(xiāo)量計(jì),其終端側(cè)智能視覺(jué)處理芯片和車(chē)載獨(dú)立ISP芯片的出貨量也都是世界第一。

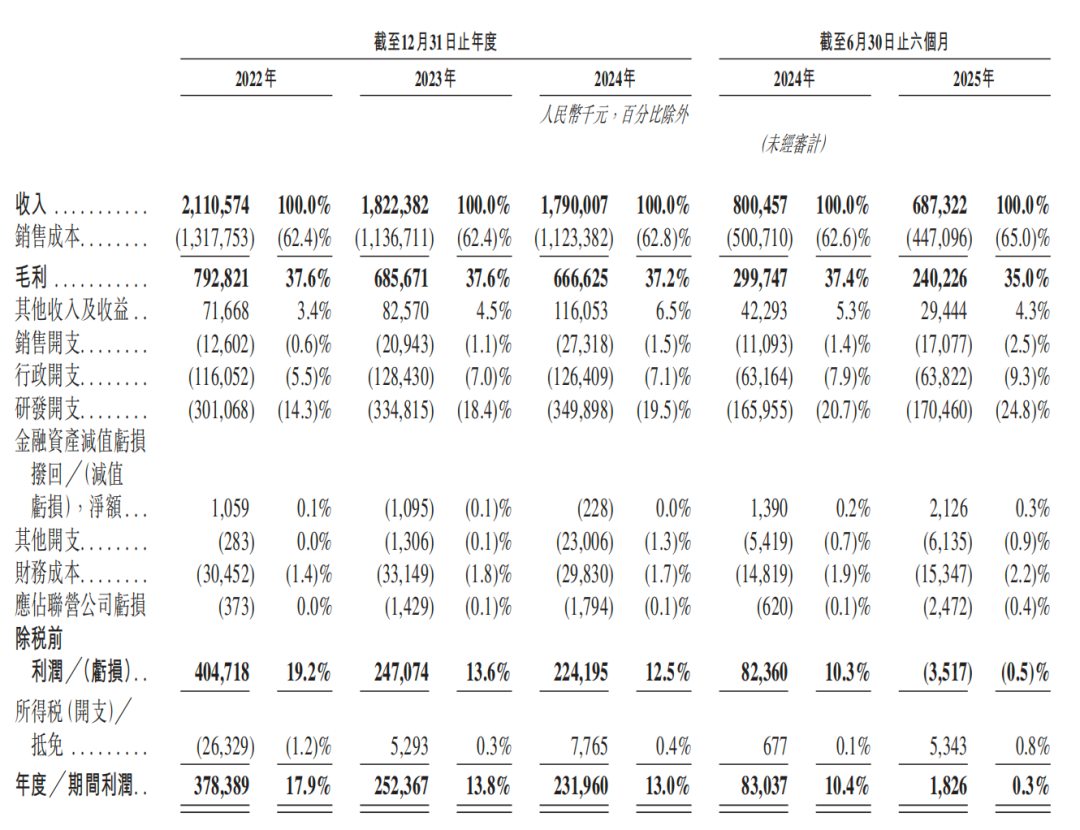

多個(gè)“全球第一”加持,但富瀚微的營(yíng)收近三年確呈現(xiàn)下降趨勢(shì)。2022年-2024年以及2025年1-6月(簡(jiǎn)稱(chēng):報(bào)告期),富瀚微的營(yíng)業(yè)收入分別為21.11億元、18.22億元、17.90億元、6.88億元,同期凈利潤(rùn)分別為3.78億元、2.52億元、2.32億元、182.6萬(wàn)元。

2022年-2024年,富瀚微營(yíng)利雙雙呈現(xiàn)下滑趨勢(shì),2025年上半年,受到行業(yè)周期及宏觀環(huán)境影響,最大客戶的采購(gòu)量減少及價(jià)格競(jìng)爭(zhēng)導(dǎo)致平均售價(jià)較低,收入同比下降14.1%,除稅前利潤(rùn)轉(zhuǎn)虧,凈利潤(rùn)同比下滑97.80%。

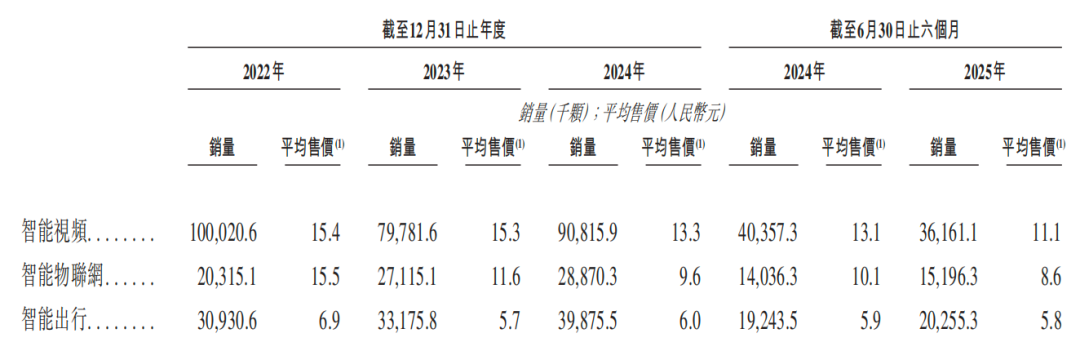

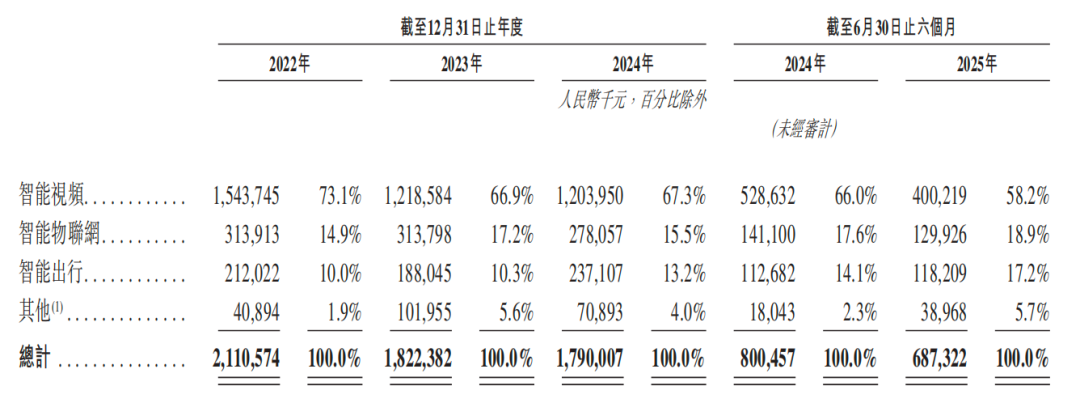

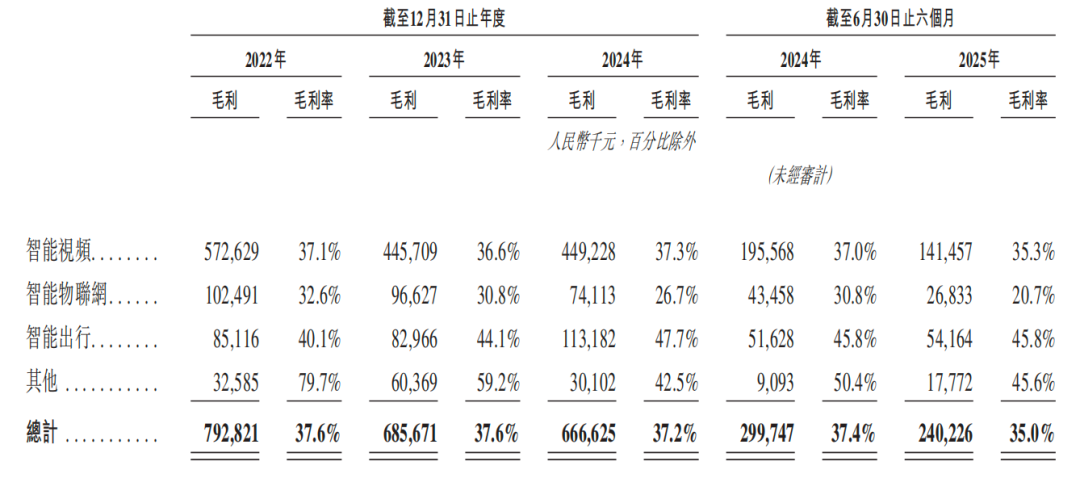

富瀚微的收入主要來(lái)自智能視頻產(chǎn)品的貢獻(xiàn),報(bào)告期內(nèi),該產(chǎn)品的平均售價(jià)從2022年的15.4元/顆降到2024年的13.3元/顆;2025年上半年,進(jìn)一步降至的11.1元/顆,同比一顆降了2元,累計(jì)降幅27.92%;同期,智能視頻產(chǎn)品銷(xiāo)量波動(dòng)下滑,2025年上半年同比減少10.34%,帶來(lái)收入同比減少24.29%,業(yè)績(jī)貢獻(xiàn)降至58.2%,較2022年的73.1%,減少14.9個(gè)百分點(diǎn)。

同時(shí),富瀚微第二大收入來(lái)源,智能物聯(lián)產(chǎn)品平均售價(jià)從15.5元降到8.6元,降幅44.52%。受此影響,2025年上半年銷(xiāo)量增加,但收入有所減少,毛利率同比下滑。

智能出行產(chǎn)品量?jī)r(jià)相對(duì)穩(wěn)定,雖然新增中國(guó)頭部電動(dòng)汽車(chē)制造商客戶,期內(nèi)帶來(lái)可觀的收入,但規(guī)模始終有限,暫時(shí)無(wú)法扛起業(yè)績(jī)大旗。

毛利率表現(xiàn)上,受到價(jià)格下滑的影響,富瀚微2025年上半年,毛利率降至35%,同比下滑2.4個(gè)百分點(diǎn);2022年-2024年,其毛利率尚且均維持在37%以上。對(duì)于今年上半年毛利率下滑的原因,富瀚微再次提到“主要原因是該期間市場(chǎng)競(jìng)爭(zhēng)激烈以及我們最大客戶的訂單減少。”

此外,毛利率下滑,疊加三費(fèi)支出,特別是研發(fā)費(fèi)用增至1.70億元,2025上半年,公司凈利潤(rùn)率僅0.3%,同比下降了10.1個(gè)百分點(diǎn)。

業(yè)績(jī)?cè)鲩L(zhǎng)乏力,富瀚微經(jīng)營(yíng)活動(dòng)產(chǎn)生的現(xiàn)金流量?jī)纛~分別為6.21億元、4.53億元、2.84億元、3.26億元,2025年上半年同比增加1.29億元。截止8月31日,富瀚微短期借款余額1.39億元,較6月末增加3352.0萬(wàn)元;同期現(xiàn)金及銀行結(jié)余19.47億元,減少7066.0萬(wàn)元。

此次赴港IPO,富瀚微擬將募集資金用于未來(lái)三年擴(kuò)大研發(fā)團(tuán)隊(duì)及能力,擴(kuò)大產(chǎn)品組合豐富應(yīng)用場(chǎng)景,拓展海外市場(chǎng)及技術(shù)支持,以及補(bǔ)充營(yíng)運(yùn)資金等。

02

收入來(lái)自少數(shù)客戶

海康威視貢獻(xiàn)半數(shù)以上

從歷史情況來(lái)看,富瀚微收入在相當(dāng)程度上集中于少數(shù)主要客戶,其客戶包含多家主要的物聯(lián)網(wǎng)公司及信譽(yù)良好的分銷(xiāo)商,各期,公司自前五大客戶的銷(xiāo)售額分別為19.35億元、16.60億元、15.83億元、5.81億元,分別占同期總銷(xiāo)售額的91.7%、91.1%、88.4%、84.4%。

其中,來(lái)自最大客戶A的銷(xiāo)售額分別為15.90億元、13.02億元、11.94億元、3.78億元,是同期總銷(xiāo)售額的75.3%、71.4%、66.7%、55.0%。同期,富瀚微還與客戶A發(fā)生采購(gòu)支出0元、0元、770萬(wàn)元、620萬(wàn)元。

根據(jù)招股書(shū)的解釋以及公開(kāi)報(bào)道,富瀚微提到的“客戶A”實(shí)際是安防龍頭企業(yè)海康威視(002415.SZ),2009年起,海康威視就開(kāi)始向富瀚微采購(gòu)DVR FH8735芯片,該芯片由海康威視作為用戶協(xié)助提供芯片的規(guī)格定義,富瀚微完成芯片的開(kāi)發(fā)設(shè)計(jì)、流片、量產(chǎn)。

此后,海康威視又委托富瀚微開(kāi)發(fā)全新DVR SoC芯片,并向其采購(gòu)相關(guān)DVR SoC芯片。

而富瀚微和海康威視的交集最早可以追溯至富瀚微成立之初,龔虹嘉的妻子陳春梅曾是富瀚微的第一大股東,龔虹嘉曾是富瀚微法定代表人。

2004年4月,富瀚微在上海成立,殺入半導(dǎo)體行業(yè),專(zhuān)注于視頻處理芯片設(shè)計(jì)。成立之初,富瀚微由楊小奇、陳春梅、何輝、陳洪、萬(wàn)建軍分別持股26%、43%、14%、8.5%、8.5%。

陳春梅作為第一大股東,同時(shí)為知名天使投資人龔虹嘉的妻子。龔虹嘉在2001年與央企中電集團(tuán)子公司出資500萬(wàn)元,成立了海康威視,是聯(lián)合創(chuàng)始人與副董事長(zhǎng)。2010年,海康威視成功實(shí)現(xiàn)上市,總市值一度超過(guò)3000億元。此外,富瀚微A股招股書(shū)顯示,龔虹嘉擁有香港籍,2004年4月-2022年12月之間為富瀚微執(zhí)行董事。

目前,陳春梅為富瀚微的第二大股東,第一大自然人股東,持股比例13.21%,同時(shí)陳春梅和龔虹嘉分別持有海康威視1.6%、10.4%的股權(quán)。

wind數(shù)據(jù)顯示,2012年-2016年期間,富瀚微營(yíng)收從5316.19萬(wàn)元增長(zhǎng)至3.22億元,凈利潤(rùn)從1309.46萬(wàn)元增至1.10億元;來(lái)自海康威視的貢獻(xiàn)占比分別為28.31%、9.18%、10.53%、32.17%、40.94%。此外,在富瀚微A股招股書(shū)中披露的前五大客戶中,還有一家名為中電科技(南京)電子信息發(fā)展有限公司,該企業(yè)為中電集團(tuán)關(guān)聯(lián)企業(yè)。

03

聯(lián)想獲218倍回報(bào)

IPO前股東變現(xiàn)超5億元

除了海康威視,聯(lián)想控股在富瀚微的發(fā)展中同樣扮演了極其重要的角色,是其早期唯一機(jī)構(gòu)投資人,也參與了富瀚微的上市重組。而財(cái)務(wù)投資富瀚微,聯(lián)想系資本收獲滿滿。

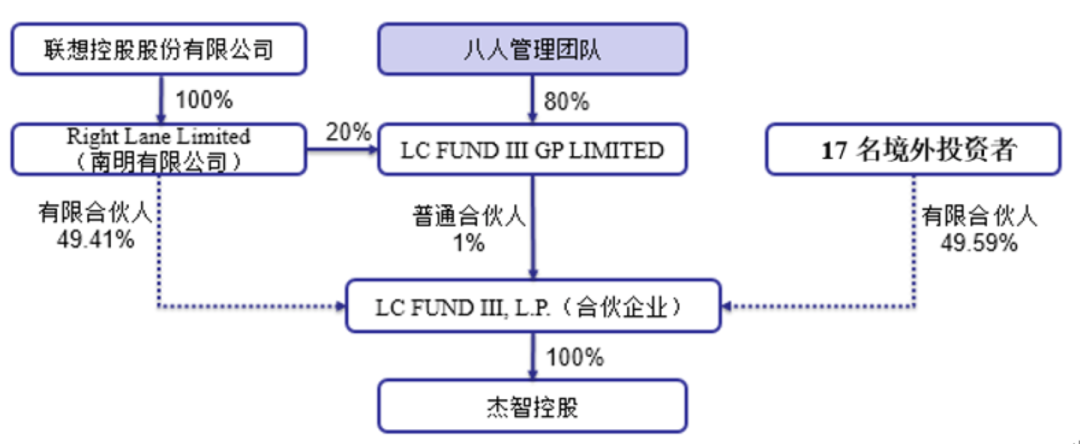

稍晚于海康威視,聯(lián)想控股與富瀚微的交集開(kāi)始于2006年12月,當(dāng)時(shí)聯(lián)想控股旗下的君聯(lián)資本投資了只有20名員工的上海芯瀚,是上海芯瀚最早也是唯一的機(jī)構(gòu)投資人。

聯(lián)想控股進(jìn)入之后,上海芯瀚開(kāi)始籌劃境外上市,楊小奇及相關(guān)各方自2006年起建立紅籌架構(gòu)。2010年,楊小奇與LC FUND III, L.P.、龔虹嘉等各方協(xié)商決定終止海外上市計(jì)劃并清算注銷(xiāo)上海芯瀚,轉(zhuǎn)而以富瀚有限作為上市主體申請(qǐng)?jiān)趪?guó)內(nèi)上市,富瀚有限就是現(xiàn)在的富瀚微。L.P.LC Fund III,L.P為君聯(lián)資本管理的基金。

隨后富瀚微迎來(lái)高速發(fā)展期。招股書(shū)顯示,2011年,富瀚微推出了首款ISP芯片FH8510,這是一款針對(duì)CMOS圖像傳感器的解決方案。之后,又在2013年和2014年相繼推出無(wú)線網(wǎng)絡(luò)攝像機(jī)系統(tǒng)級(jí)芯片(IPC SoC)FH8610,高清閉路電視(HD-CCTV) ISP芯片FH8526;并集成了高清同軸(HD-over-Coax)傳輸功能的高性能 ISP 芯片FH8530C;2017年2月掛牌創(chuàng)業(yè)板。

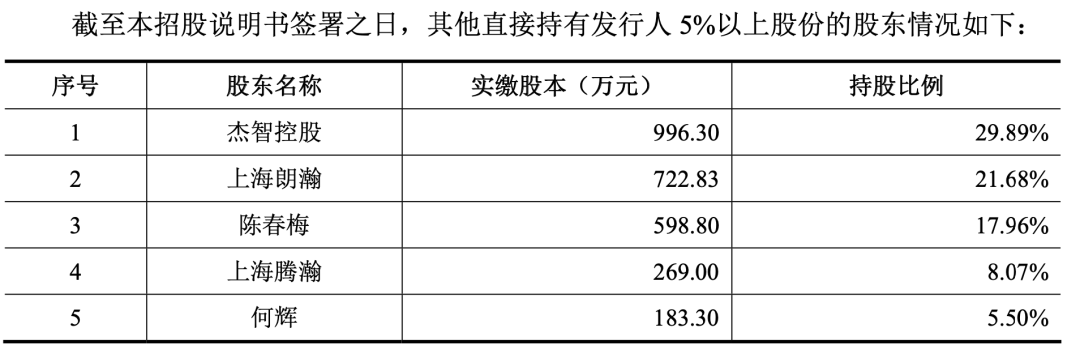

其間的2011年7月,LC FUND III, L.P. 的全資子公司杰智控股以435萬(wàn)元投資富瀚有限,隨后又再度加碼。2014年1月3日,富瀚有限以杰智控股、上海朗瀚、陳春梅、楊小奇、何輝、龔傳軍、萬(wàn)建軍等7名股東為發(fā)起人,將富瀚有限整體變更設(shè)立為股份公司,2017年2月,富瀚微掛牌創(chuàng)業(yè)板時(shí),杰智控股以29.89%的持股比例,為單一第一大股東。

上市之后的富瀚微迎來(lái)了更為廣闊的發(fā)展空間,聯(lián)想控股也開(kāi)始“左手倒右手”換取回報(bào)。

聯(lián)想控股稱(chēng),半導(dǎo)體、集成電路領(lǐng)域,是公司作為財(cái)務(wù)投資項(xiàng)目長(zhǎng)期關(guān)注的重要投資方向,因此在2020年9月-2021年3月,聯(lián)想控股通過(guò)東方企慧,分3次從杰智控股手中累計(jì)收購(gòu)了12,750,063股富瀚微股份,總現(xiàn)金代價(jià)約為15.42億元,連串收購(gòu)平均價(jià)格約為120.98元/股,占富瀚微當(dāng)時(shí)已發(fā)行股本的15.94%,占杰智控股總持股的71%。

據(jù)悉,杰智控股入股富瀚微合計(jì)耗資996.30萬(wàn)元,71%的股權(quán)對(duì)應(yīng)約707萬(wàn)元出資,以15.42億元價(jià)計(jì)算,出售給東方企慧的部分投資回報(bào)達(dá)218倍。

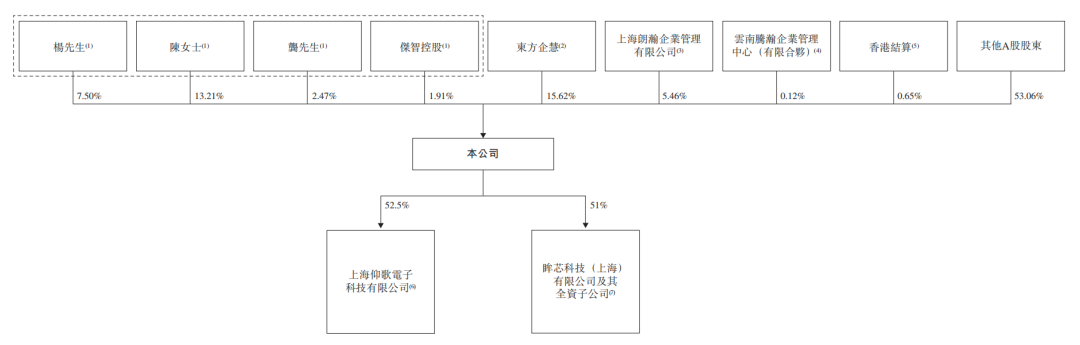

東方企慧由融科物業(yè)、融科智地、聯(lián)想控股分別持股 64.86%、33.89%、1.25%,融科智地是聯(lián)想控股投資于房地產(chǎn)行業(yè)的子公司,融科物業(yè)是融科智地和第一太平戴維斯合資成立的物業(yè)服務(wù)公司。融科物業(yè)及融科智地由聯(lián)想控股分別持有75.00%、77.48%。簡(jiǎn)言之,同樣為聯(lián)想系公司。

目前富瀚微赴港的股東架構(gòu)中,東方企慧直接持股15.62%;杰智控股直接持股1.91%,并與楊小奇、陳春梅、龔傳軍,通過(guò)一致行動(dòng)協(xié)議,共同組成單一最大股東集團(tuán)成員,合計(jì)持有25.09%的股份。

楊小奇今年61歲,作為實(shí)際控制人、控股股東,同時(shí)為董事、董事長(zhǎng)兼行政總裁;陳春梅和龔傳軍目前并未在富瀚微任職,陳春梅與龔虹嘉為夫妻關(guān)系,龔傳軍與龔虹嘉為兄弟關(guān)系。

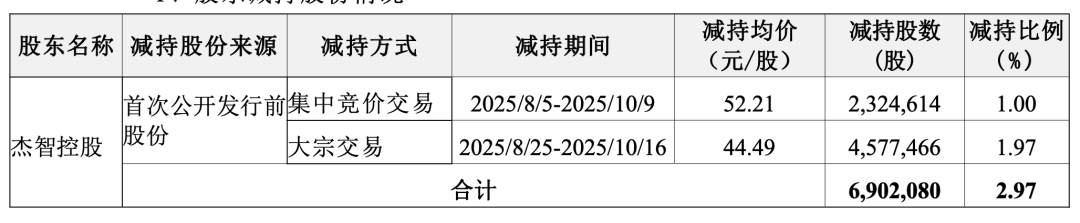

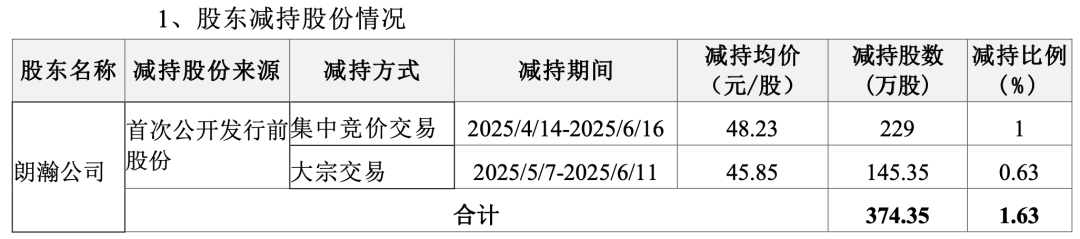

值得注意的是,在推進(jìn)港股IPO之前,富瀚微重要股東陸續(xù)減持,包括楊小奇的一致行動(dòng)人杰智控股、楊小奇實(shí)際控制的持股5%以上股東上海朗瀚等。

今年7月,富瀚微公告,杰智控股計(jì)劃三個(gè)月內(nèi)通過(guò)集中競(jìng)價(jià)或大宗交易方式減持不超過(guò)約690萬(wàn)股,原因在于“基金到期退出安排”。10月17日,杰智控股通過(guò)競(jìng)價(jià)交易和大宗交易完成減持計(jì)劃,累計(jì)變現(xiàn)約3.25億元。減持完成后,持股比例降至1.91%。

更早一點(diǎn)的時(shí)候,今年6月份,上海朗瀚因自身資金需求,完成減持374.35萬(wàn)股,變現(xiàn)1.77億元。

附:富瀚微上市發(fā)行有關(guān)中介機(jī)構(gòu)清單

獨(dú)家保薦人:華泰金融控股(香港)有限公司

法律顧問(wèn):金杜律師事務(wù)所|北京市金杜律師事務(wù)所

核數(shù)師及申報(bào)會(huì)計(jì)師:安永會(huì)計(jì)師事務(wù)

相關(guān)公司:富瀚微sz300613