文/瑞財經 程孟瑤

提起“科興”,很多首先會想到憑借新冠疫苗成為全球明星藥企,且賺得盆滿缽滿的科興生物(SVA.O),但實際在資本市場,還有另外一家“科興”——科興制藥(688136.SH)。

兩家“科興”雖然最早都可追溯自一家名為深圳科興生物制品公司(簡稱:深圳科興生物)的公司,不過業務領域完全不同。科興制藥專注于生物醫藥的研發與生產,在重組蛋白藥物和微生態制劑領域有著深厚的積累,與科興生物的新冠疫苗業務形成了鮮明對比。

近期,科興制藥正式向港交所遞上IPO招股書,謀劃A H上市。核心產品銷售額增長放緩,市場份額也面臨競爭對手的擠壓,陷入了增利不增收困境的科興制藥,試圖通過資本運作尋找新的增長點。

而科興生物在長達近10年的控制權之爭下,陷入退市危機,因年報逾期提交,11月12日收到納斯達克上市資格部門發出的退市決定函。

01

建設局副局長跨界賣藥

北大未名集團全面退出

科興制藥是中國最早成立的生物制藥企業之一,最早在1989年,透過深圳科興制藥作為國內第一個生物制劑“干擾素α1b”生產產業基地正式投入運營,由中國預防醫學科學院病毒所所長侯云德領銜。

但由于醫藥行業研發周期長、研發失敗風險高、研發持續投入要求大等特點,深圳科興制藥從成立后就一直在燒錢。

時間到了1994年,眼看賬面上只剩下幾千塊錢,而產品成型也還需要更多投入,4000萬元貸款更是無力償還,就在深圳科興生物負債累累時,北大未名集團出現了。

當時北大未名集團剛成立,賬面上只有北京大學贊助的40萬創業資金,于是北大未名集團便找到一家外方資本——Hambrecht&Quist,聯合美籍華人徐大麟發起的H&Q亞太基金旗下的投資平臺Sinogen公司一起入股了深圳科興生物。1997年干擾素α1b注射液并上市,迅速占據國內干擾素市場份額第一的位置,其名字“賽若金”就是Sinogen的音譯。

在北大未名集團一通操作下,1998年11月深圳科興生物被吊銷,取而代之的是北大未名集團在1993年成立的深圳科興生物工程有限公司(簡稱:深圳科興工程)。

1999年,北大未名集團與Sinogen公司又投資了一家名為“山東永銘偉沃生物藥業有限公司”的企業,該公司就是科興制藥的前身,其曾用名包括“永銘偉沃”、“山東賽若金”“山東科興”。

隨著北大未名集團與Sinogen公司的合作在生物醫藥屆影響力日益擴大,雙方開始尋求更多的發展機遇,2001年雙方聯手出資,并且使用“科興”商號,設立了北京科興生物制品有限公司(簡稱:北京科興)。其中,北大未名集團占股51%,Sinogen占股25%,尹衛東創立的怡安生物以技術入股占24%,北京科興便是科興生物目前在國內的主體。

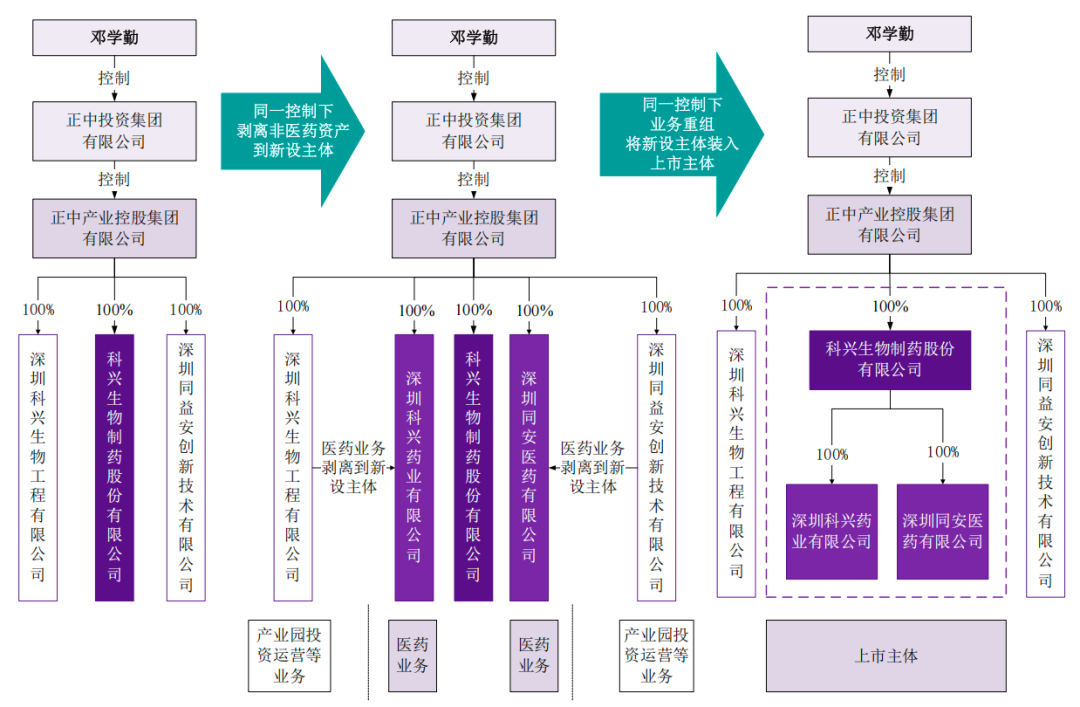

在業務版圖不斷擴張的過程中,山東科興的發展卻因為北大未名集團的經營不善迎來轉折點,搞房地產的鄧學勤逐步取得科興制藥全部控股權。

2004年,北大未名集團手中深圳科興工程21.15%的股權被司法拍賣,北京控股等機構買下這部分股權;2007年,因北大未名集團與湖南電廣傳媒的債券糾紛問題,山東科興42.41%的股權被擺上貨價,深圳正中集團跨界而來,拿下山東科興42.41%的股權。

之后,深圳正中集團又和深圳科興工程的部分股東談妥,順勢拿下深圳科興工程33.71%的股權。之后,鄧學勤將深圳科興工程和山東科興重組成了目前科興制藥,送進了資本市場。

2017年9月,深圳正中集團旗下正中產業控股通過受讓深圳科興工程49%的股權,將持股比例擴大至100%。

2018年3月23日,正中產業控股全資設立深圳科興,承接深圳科興工程的醫藥業務板塊的人員、資產和業務;2018年5月16日,正中產業控股全資設立深圳同安,承接深圳同安的醫藥業務板塊的人員、資產和業務。

之后,正中產業控股將深圳科興100%股權轉讓給了山東科興,同時被轉讓的還有深圳同安100%股權。2019年山東科興整體變更為科興制藥。

截止2025年9月20日,科興制藥的實際控制人為鄧學勤,共計持有55.38%的股份,其中直接持有0.88%,另通過深圳科益間接持有54.5%,而深圳科益背后則是鄧學勤控制的深圳正中集團,一家位于深圳的房地產企業,鄧學勤出身于建筑行業,曾經是深圳寶安區建設局副局長。

但在11月20日,科益醫藥通過詢價轉讓減持10,062,800股,變現約3億元,受讓方為12家機構投資者,減持后持股比例下降至49.50%,鄧學勤和科益醫藥合計持股降至50.38%。

值得注意還有,今年6月開始,深圳科益曾對科興制藥推行大規模減持計劃。

用時3個月左右,深圳科益陸續通過集中競價、大宗交易、詢價轉讓的方式,累計減持約2209萬股,變現7.54億元,持股比例也從66.01%降至54.5%。

由于是在股價高位減持,此舉亦引發資本市場連鎖反應,導致科興制藥股價在6月創下63.99元/股的歷史新高后,震蕩下行至今。截至11月21日收盤,其股價報32.38元/股,總市值65.17億元,相比歷史高點下跌約50%。

02

打造新增長點

上半年凈利大增七倍

本次赴港,科興制藥擬將募資主要用于創新藥管線研發、引進高價值藥物管線、以及建立海外營銷團隊等等。

科興制藥的收入主要來源于4款自主商業化產品:SINOGEN(賽若金?)人干擾素α1b注射液、EPOSINO(依普定?)人促紅素注射液、WHITE-C(白特喜?)人粒細胞集落刺激因子注射液、CLOBICO(常樂康?)酪酸梭菌二聯活菌散/膠囊;以及2款引進產品:Apexelsin?紫杉醇注射劑、Reminton(類停?)英夫利昔單抗注射液。

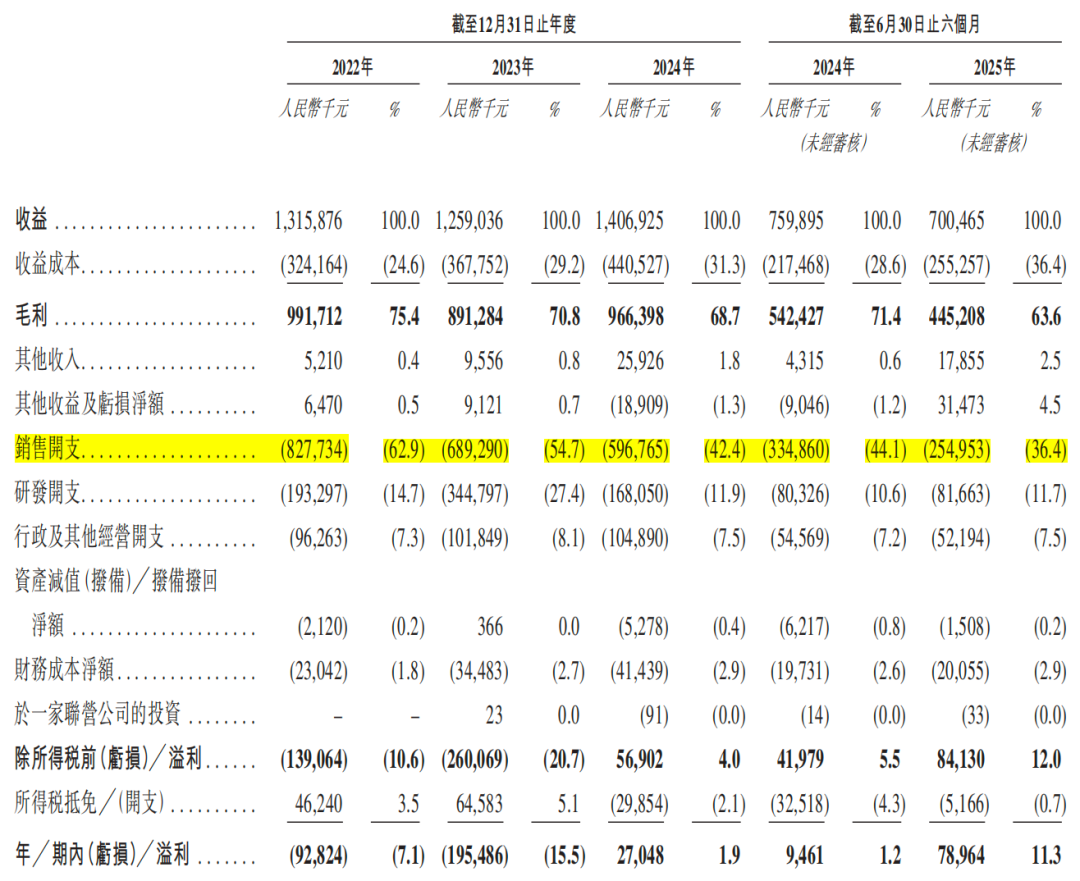

2022年-2024年以及2025年上半年(簡稱:報告期),科興制藥分別實現營業收入13.16億元、12.59億元、14.07億元、7.00億元,主要來自銷售醫藥產品。

其醫藥產品收入中,又有98.90%、96.10%、89.50%、79.50%來自4款自主商業化產品,對應13.00億元、12.08億元、12.54億元、5.43億元收入,2022年-2024年收入規模在12億-13億之間徘徊,似乎陷入增長困境。

與之對應的是,2款引進產品銷售額在呈顯著增長趨勢,對業績貢獻不斷提高,特別是Apexelsin?自2024年第三季度實現銷售以來,科興制藥收入結構有了明顯變化。

報告期內科興制藥來自類停?的收入不斷增長,各期分別為1390萬元、4670萬元、9690萬元、5910萬元,占醫藥產品收入的1.10%、3.69%、6.90%、8.70%。隨著Apexelsin?被納入財務報表,2024年和2025年上半年,科興制藥來自Apexelsin?和類停?的收入,占醫藥產品比分別攀升至9.90%、20.10%,其中Apexelsin?在2024年第三季度至2025年6月30日,貢獻的1.19億元營業收入,成為科興制藥新的收入增長點。科興制藥表示,隨著Apexelsin?獲得更多國家及地區的營銷授權及上市,預期將創造更多收入。

但是新產品所帶來的增長暫時還無法扛起營收大梁,老牌產品陷入增長困境時,2025年上半年,科興制藥營業收入同比下滑7.82%,期內毛利率持續下滑,凈利潤出現較大的波動。各期,其毛利率分別為75.4%、70.8%、68.7%、63.6%,凈利潤在2024年扭虧,凈利潤率僅1.9%。

2025年上半年,科興制藥凈利潤同比大漲超700%,但并非業務收入促動,主要是受其他收益及虧損凈額影響,從去年同期的-904.6萬元,升至3147.3萬元,包括出售附屬公司獲得收益1527.4萬元,按公平值計入損益的金融資產未變現公平值從-1385.0萬元變為1561.7萬元。

03

壓縮費用節流

應收賬款走高

為改善凈利潤,科興制藥大幅“節流”,期內銷售開支迅速減少,研發支出呈大幅波動。

2022年-2024年,科興制藥銷售費用率從62.9%下滑至42.4%,對應費用支出從8.28億元減少至5.97億元,同期研發開支分別為1.93億元、3.45億元、1.68億元。

招股書顯示,科興制藥目前共有共有兩項III期臨床項目、三項I期/II期臨床項目及十項臨床前項目正在進行中,這也是科興制藥突破老牌產品增長困境的期望,但科興制藥反而縮減研發支出,引發了市場對其研發進度的擔憂。

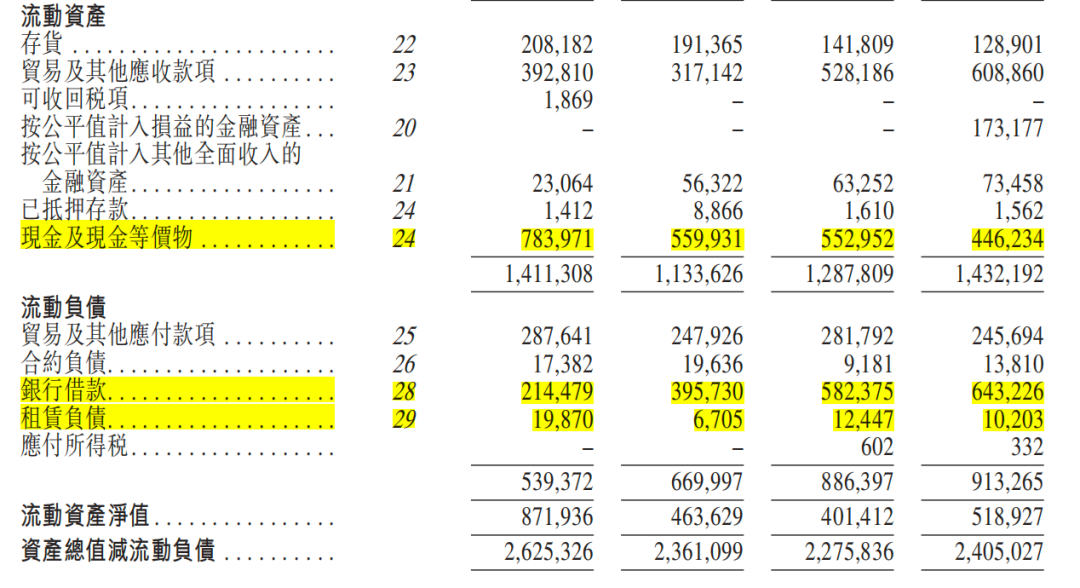

讓市場擔憂的還有科興制藥的流動性問題。伴隨Apexelsin?及類停?的銷售增加,科興制藥應收賬款走高。截止2025年6月30日,其貿易應收款達5.64億元,同比增長12.52%,是同期營業收入的80.57%。

約八成營收以應收款的形式存在,且增速遠超營收增速。各期,科興制藥經營現金流凈額分別約為-9597.3萬元、-1.20億元、7406.4萬元、1664.1萬元,累計凈流出1.25億元。

同期,科興制藥手中現金及現金等價物余額分別為7.84億元、5.60億元、5.53億元、4.46億元,不斷減少。伴隨而來的還有科興制藥的債務不斷走高,各期,其流動負債中的銀行借款分別為2.14億元、3.96億元、5.82億元、6.43億元。

截止2025年6月30日,科興制藥手中現金及現金等價物余額4.46億元,較期初減少19.30%;流動負債9.13億元,較期初增長2686.8萬元,其中短期借款6.53億元,存在約2億元短債缺口。

同時,其應收賬款周轉天數也在持續攀升。各期應收賬款周轉天數分別為101.2天、96.3天、103.9天、138.5天,這意味著其資金回籠速度越來越慢,進一步加劇了資金鏈緊張。

A股財報顯示,截至三季度末,科興制藥應收賬款達6.4億元,同比增長57.57%,遠超同期10.54%的營收增速,直接導致今年前三季度其經營現金流由上年同期的流入5327萬元轉為流出726萬元。

附:科興制藥上市發行中介機構清單

獨家保薦人:中信建投(國際)融資有限公司

法律顧問:美國普盈律師事務所|嘉源律師事務所

審計師兼申報會計師:致同(香港)會計師事務所有限公司

行業顧問:弗若斯特沙利文(北京)咨詢有限公司上海分公司

物業估值師:仲量聯行企業評估及咨詢有限公司

相關公司:科興制藥sh688136