瑞財經 嚴明會 近日,科興生物制藥股份有限公司(以下簡稱:科興制藥)向港交所主板提交上市申請書,中信建投國際為其獨家保薦人。

科興制藥的歷史可追溯至1989年,是中國最早的生物制藥公司之一,專注于重組蛋白、抗體及靶向遞送療法的研發、生產與商業化。公司建立了差異化的已上市產品及候選藥物組合。

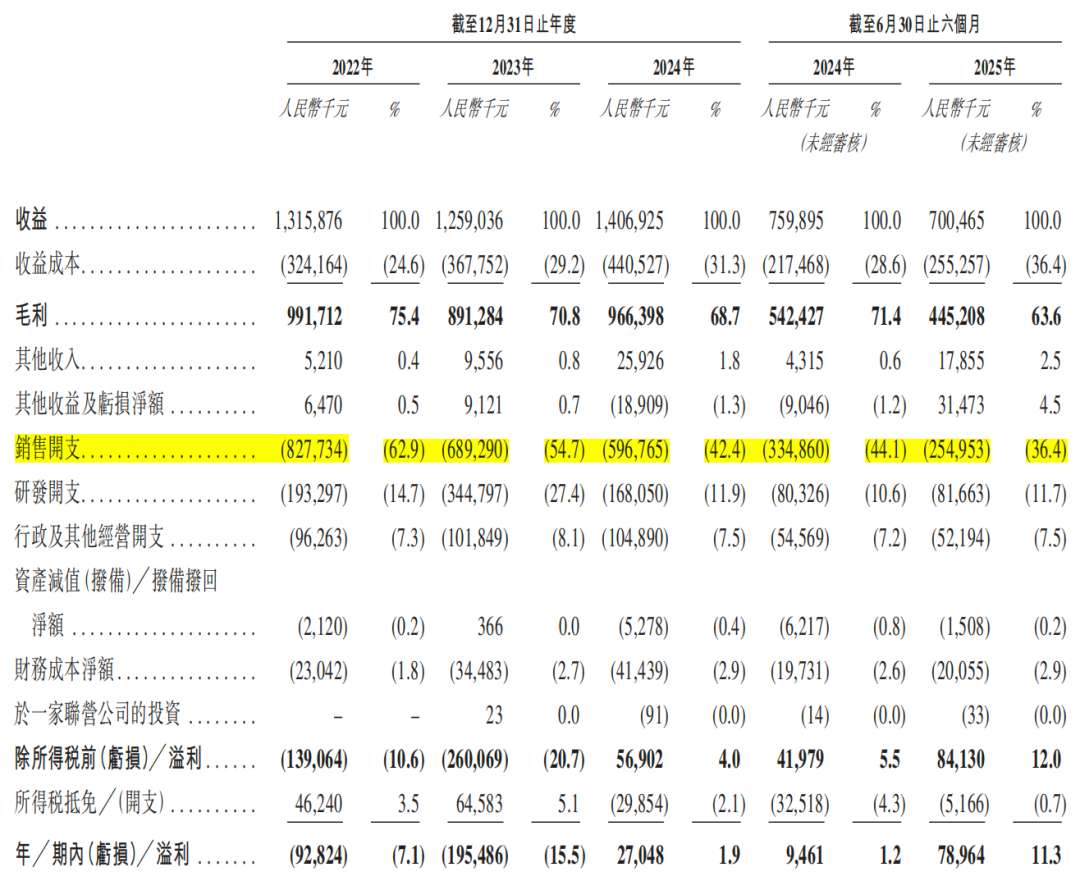

2022年-2024年及2025年上半年,科興制藥收益分別為13.16億元、12.59億元、14.07億元、7億元;期內利潤分別為-9282.4萬元、-1.95億元、2704.8萬元、7896.4萬元;毛利率分別為75.4%、70.8%、68.7%、63.6%。

2025年上半年,科興制藥凈利潤同比大漲超700%,但并非業務收入促動,主要是受其他收益及虧損凈額影響,從去年同期的-904.6萬元,升至3147.3萬元,包括出售附屬公司獲得收益1527.4萬元,按公平值計入損益的金融資產未變現公平值從-1385.0萬元變為1561.7萬元。

為改善凈利潤,科興制藥大幅“節流”,期內銷售開支迅速減少,研發支出呈大幅波動。

2022年-2024年,科興制藥銷售費用率從62.9%下滑至42.4%,對應費用支出從8.28億元減少至5.97億元,同期研發開支分別為1.93億元、3.45億元、1.68億元。

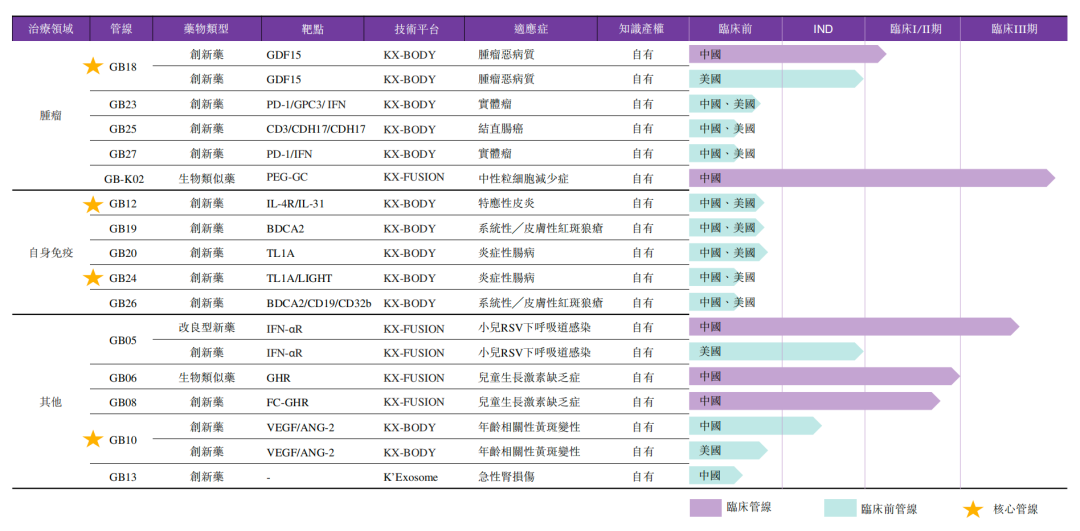

招股書顯示,科興制藥目前共有共有兩項III期臨床項目、三項I期/II期臨床項目及十項臨床前項目正在進行中,這也是科興制藥突破老牌產品增長困境的期望,但科興制藥反而縮減研發支出,引發了市場對其研發進度的擔憂。

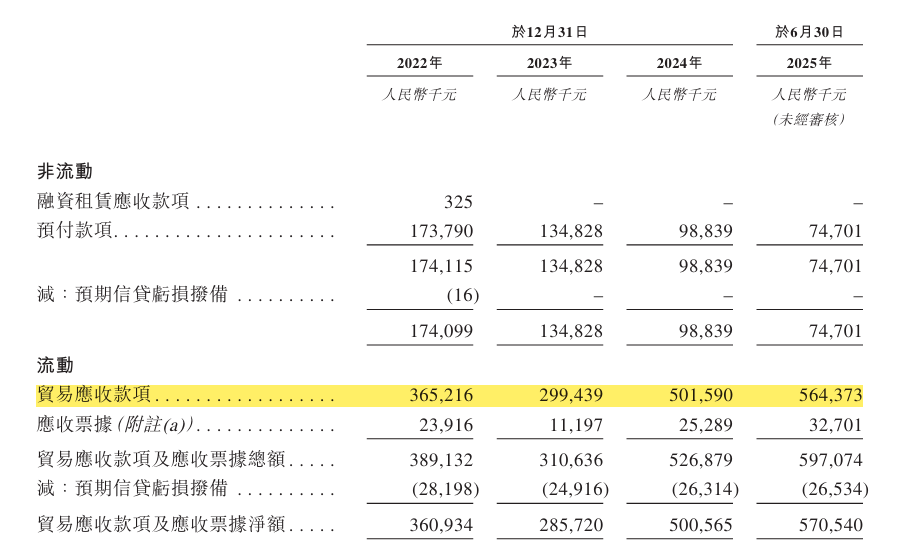

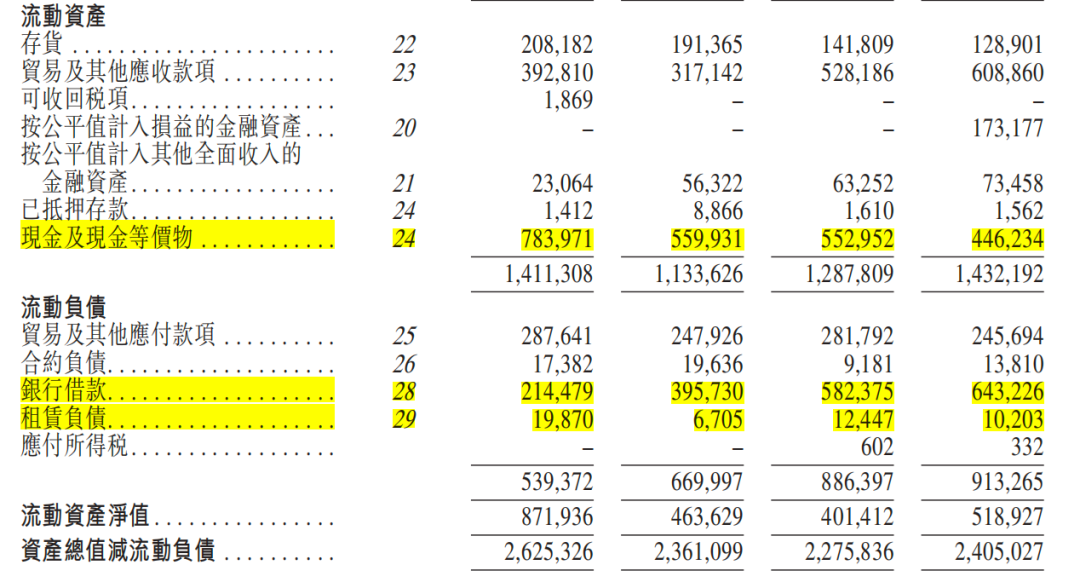

讓市場擔憂的還有科興制藥的流動性問題。伴隨Apexelsin?及類停?的銷售增加,科興制藥應收賬款走高。截止2025年6月30日,其貿易應收款達5.64億元,同比增長12.52%,是同期營業收入的80.57%。

約八成營收以應收款的形式存在,且增速遠超營收增速。各期,科興制藥經營現金流凈額分別約為-9597.3萬元、-1.20億元、7406.4萬元、1664.1萬元,累計凈流出1.25億元。

同期,科興制藥手中現金及現金等價物余額分別為7.84億元、5.60億元、5.53億元、4.46億元,不斷減少。伴隨而來的還有科興制藥的債務不斷走高,各期,其流動負債中的銀行借款分別為2.14億元、3.96億元、5.82億元、6.43億元。

截止2025年6月30日,科興制藥手中現金及現金等價物余額4.46億元,較期初減少19.30%;流動負債9.13億元,較期初增長2686.8萬元,其中短期借款6.53億元,存在約2億元短債缺口。

同時,其應收賬款周轉天數也在持續攀升。各期應收賬款周轉天數分別為101.2天、96.3天、103.9天、138.5天,這意味著其資金回籠速度越來越慢,進一步加劇了資金鏈緊張。

A股財報顯示,截至三季度末,科興制藥應收賬款達6.4億元,同比增長57.57%,遠超同期10.54%的營收增速,直接導致今年前三季度其經營現金流由上年同期的流入5327萬元轉為流出726萬元。

相關公司:科興制藥sh688136