《港灣商業觀察》施子夫

12月12日,北交所上市委將召開2025年第43次上市委審議會議,屆時將審議廣東美亞旅游科技集團股份有限公司(以下簡稱,美亞科技)的首發上會事項。

公開信息顯示,美亞科技于2024年6月遞表北交所,廣發證券為保薦機構。上會之前,美亞科技共收到北交所下發的三輪審核問詢函,圍繞公司期后經營情況及穩定性、募集資金的必要性及合理性、實控人及員工等為發行人提供擔保等問題展開了詳細問詢。

凈利潤不錯,收入依舊承壓

天眼查顯示,美亞科技成立于2003年。公司是一家泛商旅綜合解決方案提供商,下設美亞航旅、美亞商旅、美亞旅行三大業務板塊,主要面向旅業同行客戶和企事業客戶,提供涵蓋航旅票務、商旅管理和會獎旅游三大場景的數字化泛商旅出行服務。

公司主要面向旅業同行客戶和企事業客戶,提供涵蓋航旅票務、商旅管理和會獎旅游三大場景的數字化泛商旅出行服務。

詳細而言,航旅票務服務主要向旅行社、票務代理等旅業同行客戶開展機票B2B分銷。從2022年-2024年以及2025年1-6月(以下簡稱,報告期內),航旅票務的收入分別為2.98億元、1.07億元、1.15億元和5360.24萬元,占各期主營業務收入的比例分別為65.48%、30.42%、28.85%和29.66%。

商旅管理業務致力于為大中型企事業客戶提供數字化、精益化的商旅管理服務和咨詢解決方案,涵蓋機票、酒店、火車票、用車、簽證等一站式商旅產品資源采購。報告期內,商旅管理的收入分別為1.23億元、1.64億元、1.74億元和8381.43萬元,占各期主營業務收入的比例分別為26.94%、46.84%、43.78%和46.38%。

會獎旅游服務主要為企事業客戶提供定制化、專業化的會獎旅游服務。報告期內,會獎旅游的收入分別為3457.54萬元、7975.19萬元、1.09億元和4327.74萬元,占各期主營業務收入的比例分別為7.59%、22.74%、27.37%和23.95%。

2023年及之后,商旅管理業務及會獎旅游服務的收入及占比在民航出行恢復后得到明顯的提升。與此同時,航旅票務服務業務的期間占比逐步降低,公司方面稱,主要原因系航旅票務中總額法確認收入的包機包位業務量減少,造成結構性降低。

受到主營業務下滑影響,報告期內,美亞科技實現營收分別為4.57億元、3.54億元、4.01億元和1.83億元,歸母凈利潤分別為4032.8萬元、7218.35萬元、7739.99萬元和3627.63萬元,扣非后歸母凈利潤分別為2396.17萬元、6926.02萬元、7502.48萬元和3616.61萬元。

2023年,公司營收同比下降22.71%,歸母凈利潤同比增長約79%,出現了增利不增收的情況。盡管2024年收入同比有所增長,但仍未恢復至2022年時期的收入規模。

由于航旅票務毛利率低于商旅管理,會獎旅游毛利率低于航旅票務以及商旅管理。業務結構的改變也大大影響了公司的毛利率情況。報告期內,美亞科技的主營業務毛利率分別為31.80%、57.47%、53.66%和55.07%,綜合毛利率分別為32.00%、57.76%、53.90%和55.47%。

不過,相較于招股書中,美亞科技所選擇的同行可比公司,美亞科技的毛利率與可比同行之間差異較大,而這一異常情形引起了外界對于公司毛利率可比性及下滑風險的擔憂。

公開信息顯示,攜程集團、同程旅行、易飛國際綜合毛利率介于58.8%至81.75%之間,報告期均相對穩定。

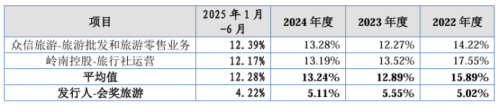

眾信旅游、嶺南控股毛利率介于12.17%至17.55%之間,美亞科技會獎旅游業務與上述公司同類業務具有可比性,期內美亞科技的會獎旅游業務毛利率分別為5.02%、5.55%、5.11%和4.22%,低于可比公司均值水平的15.89%、12.89%、13.24%和12.28%。

對此,在第一輪審核問詢函中,北交所要求美亞科技說明發行人與可比公司可比業務的毛利率是否具有可比性;具有可比性的,結合可比公司情況說明發行人可比業務毛利率水平、變動趨勢是否合理;結合業務特點及收入類型,說明影響不同客戶毛利率水平的主要因素等。

對此,美亞科技回復稱:毛利率水平整體偏低,主要原因系:(1)攜程集團、同程旅行的C端客戶占比較高,致使議價能力較強;(2)易飛國際的業務規模較小,致使毛利率較高。

應收賬款激增,經營現金流惡化

伴隨日常業務發展的同時,美亞科技還面臨現金流波動帶來的一系列經營隱患。

報告期內,公司的經營活動產生的現金流量凈額分別為6622.98萬元、-1.09億元、1578.99萬元和-4406.86萬元,其中2023年、2025年1-6月公司的經營活動現金流量凈額為負。公司方面表示,主要系銷售端與采購端的信用期存在差異,銷售收款與采購付款時間性錯配,隨著銷售業績的增長,經營性應收項目增幅明顯大于經營性應付項目增幅。

據了解,公司期末應收賬款余額主要系商旅客戶,該部分客戶的信用期較長,標準信用期為“T+1的31日”。公司經營性應付端主要系機票采購款,其中國際航協給予機票代理人的信用周期為一周兩結,信用周期較短,航司直采一般需及時支付或提前預付。若未來行業經營環境變化,公司業務規模快速增長或者報告期后主要客戶的信用狀況惡化未能及時付款,可能導致公司經營活動現金流惡化。

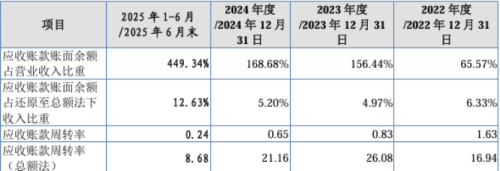

報告期內,美亞科技的應收賬款賬面余額分別為3億元、5.53億元、6.76億元和8.21億元,占營業收入比重分別為65.57%、156.44%、168.68%和449.34%;應收賬款賬面價值分別為2.95億元、5.45億元、6.63億元和8.06億元;壞賬準備計提金額分別為442.54萬元、792.49萬元、1335.26萬元、1521.41萬元。

美亞科技表示,應收賬款占比較高,主要系公司營業收入主要采用凈額法確認所致;應收賬款賬面余額占還原至總額法下收入比重分別為6.33%、4.97%、5.20%和12.63%,2022年度至2024年度占比較低。

更值得警惕的是,報告期內,美亞科技的應收賬款周轉率分別為1.63次、0.83次、0.65次和0.24次,自身明顯放緩,營運效率問題嚴峻。

各期,應收賬款周轉率(總額法)分別為16.94次、26.08次、21.16次和8.68次,2025年上半年周轉率較2024年末繼續下降。

其他財務數據方面,報告期各期末,美亞科技的短期借款余額分別為9316.85萬元、1.78億元、1.64億元和2.11億元,占當期流動負債比例分別為34.14%、43.20%、36.07%和39.39%。

2023年末公司短期借款余額同比上升,主要系隨著業務規模不斷擴大,公司營運資金需求增加,向銀行及商業保理公司申請借款補充流動資金。

2024年末,公司短期借款相對于2023年略有下降,主要系公司流動性較充足,提前償還部分短期借款所致。2025年6月末,公司根據售增長情況增加了銀行借款規模。

報告期各期末,公司應付賬款分別為8941.92萬元、1.36億元、1.82億元和2.27億元;合同負債余額分別為4540.42萬元、4041.50萬元、4398.08萬元和4560.89萬元,占流動負債的比例為16.64%、9.78%、9.66%和8.51%,主要為預收客戶服務價款。

償債能力方面,報告期各期,公司的資產負債率分別為37.95%、45.48%、44.01%和46.65%,流動比率分別為2.66、2.19、2.25、2.13,速動比率分別為2.42、2.05、2.14、2.03。

同一時期,同行可比公司的資產負債率均值分別為47.2%、52.76%、54.67%和55.74%,流動比率均值1.29、1.24、1.4和1.38,速動比率均值分別為1.11、1.04、1.11和1.13。

美亞科技認為,公司流動比率和速動比率均大于同行業平均水平,流動資產和速動資產能夠超額覆蓋流動負債,短期償債能力良好。

實控人控制企業存在大額負債

美亞科技于2023年10月23日在全國股轉系統掛牌,自掛牌之日起至2024年4月17日為基礎層企業。公司自2024年4月18日被正式調入創新層。截至招股說明書簽署日,公司所屬層級為創新層。

截至招股書簽署日,公司無控股股東,伍俊雄、陳培鋼、陳連江、蔡潔雯為公司的共同實際控制人,廣州旅商認定為實際控制人之一伍俊雄的一致行動人。

其中,伍俊雄直接持有美亞科技30.13%的股權,并通過廣州旅商控制美亞科技3.36%的表決權;陳培鋼直接持有美亞科技23.01%的股權;陳連江直接持有美亞科技6.02%的股權;蔡潔雯直接持有美亞科技3.77%的股權。上述各方中,伍俊雄與陳連江為夫妻關系,陳培鋼與蔡潔雯為夫妻關系,陳連江與陳培鋼為兄妹關系;其中伍俊雄擔任公司董事長,陳培鋼擔任公司董事、總經理,蔡潔雯、陳連江均未在公司任職,不參與公司日常運營。

美亞科技存在的不少內控不規范行為也被市場爭議其可能會成為上會之路的“攔路虎”。

報告期內,為了獲取中航鑫港擔保額度和銀行融資授信額度,公司的實際控制人、部分員工及其近親屬存在為公司提供房產抵押擔保的情況。

據了解,國內機票代理人代理銷售BSP機票前一般由中航鑫港向國際航協提供不可撤銷擔保,相關擔保額度決定了公司可滾動使用的出票額度,獲取足夠的中航鑫港擔保額度是公司持續經營的重要條件。航旅票務和商旅管理業務均需要較高的資金投入,獲取充足的融資授信和對營運資金的高效使用是日常經營活動正常開展的關鍵。

截至2025年5月末,員工及其近親屬提供的房產抵押擔保已全部解除,實際控制人及其近親屬出于支持公司發展的目的,仍以自有房產為發行人綜合融資授信額度提供房產抵押擔保。

此外,由于實際控制人控制的中創盈科集團主要經營產業園區的租賃業務,向業主承租相關房產并進行裝修改造后,再對外出租并進行運營管理。根據《企業會計準則第21號-租賃》其需要確認租賃負債,由于管理園區較多,因此租賃負債金額較高。

剔除租賃負債影響后,截至2025年6月30日,中創盈科集團合并報表層面的期末負債總額為5.86億元,其中銀行貸款余額為3.4億元,主要集中在中創盈科集團旗下子公司惠州中創匯實業有限公司(以下簡稱“惠州中創匯”)。

截至2025年6月30日,惠州中創匯銀行貸款余額2.18億元,期后除了按照與銀行合同約定償還2221.36萬元外,為了優化債務結構,惠州中創匯進一步主動提前償還6006.00萬元。

截至招股說明書簽署日,其銀行貸款余額1.35億元。根據實際控制人的信用報告及其說明,各實際控制人不存在債務到期未清償的情形,實際控制人伍俊雄、陳連江存在為中創盈科集團的銀行貸款提供擔保的情形,但截至招股說明書簽署日,不存在觸發擔保義務需要代為償還借款的情形。

另據第二輪審核問詢函顯示,報告期內及報告期前發行人存在職務侵占,原因系已設立的賬戶管理、資金盤點等相關管理制度在實際執行時存在瑕疵,職務侵占過程中存在使用公司控制的個人賬戶的情況。報告期存放在境外的貨幣資金為 136.15萬元、1147.77 萬元、2859.02 萬元、3791.67 萬元,持續上漲。

報告期內,公司對外部董事李冉擔任董事的北京六人游銷售金額分別為-1.49萬元、12.98萬元、1300.37 萬元、2158.53 萬元,持續上漲。

報告期向前員工鄧春生控制的捷途會展、空港易行、尚美商旅采購機票3858.35 萬元、3756.27 萬元、1081.77萬元、391.13 萬元,銷售機票4519.05萬元、4158.46萬元、7400.28 萬元、3601.13萬元,其中空港易行系2020年發行人實控人無償轉讓給鄧春生的企業。向前員工紀奕川、肖寧控制的蝸牛網、千淘商旅采購酒店1963.84萬元、3100.51萬元、6206.65 萬元、2289.27 萬元,在酒店采購中占比10%左右。

對此,北交所要求美亞科技說明:報告期內控制使用個人賬戶(銀行、支付寶、微信等)的具體情況,賬戶用途、各期收付款金額、賬戶管理方式;資金侵占發生后發行人對資金收付存管、賬戶開立注銷等關鍵節點的內控制度安排及實際執行情況,如何保證相關內控制度持續有效執行;說明向鄧春生控制的主體同時進行采購和銷售的商業合理性及會計處理的合規性等。

美亞科技稱,報告期內,發行人對北京六人游銷售金額持續上漲,主要系隨著民航出行場景受到的階段性限制逐漸解除,北京六人游業務恢復,向發行人采購需求增加。2019年度-2025年1-6月,北京六人游關聯銷售金額分別為3250.01萬元、-250.76萬元、-1.49萬元、12.98萬元、1300.37 萬元(其中2023 年度上半年關聯銷售金額為219.18萬元,2023年下半年關聯銷售金額為1081.19 萬元)、3898.63 萬元和 1648.29 萬元。

同時,美亞科技對于向鄧春生控制的主體同時進行采購和銷售的商業合理性及會計處理的合規性也做出了回應。“發行人向鄧春生同時進行的銷售和采購業務主要是航旅業務,屬于同行互采,系發行人與旅業同行根據各自的資源優勢互相采購,最終分別實現對終端用戶的銷售,雙方的購銷交易會定期分別對賬結算。同時,也是基于不同的交易事項,并不互為前提,互相獨立,具有真實性、公允性,發行人根據具體業務的情況進行會計處理,不互相抵消,符合企業會計準則規定,會計處理具有合規性。”美亞科技指出。

知名律師河南澤槿律師事務所主任付建認為,首次公開發行股票并上市,應當符合發行條件、上市條件以及相關信息披露要求,出納侵占資金,影響其財務報告的真實性,違反《首次公開發行股票注冊管理辦法》第十一條明確規定。第十二條歸檔發行人業務完整,具有直接面向市場獨立持續經營的能力,不存在涉及主要資產、核心技術、商標等的重大權屬糾紛,重大償債風險,重大擔保、訴訟、仲裁等或有事項,《上市公司治理準則》要求上市公司與關聯方之間 "風險隔離",防止風險傳導。公司為獲取出票額度長期依賴實控人及員工個人房產抵押擔保,表明其財務獨立性嚴重缺失。如果關聯公司大額負債風險,若出現債務違約,實控人可能通過占用美亞科技資金、要求美亞科技提供擔保等方式轉嫁風險,這明顯不利于投資者。

10年時間出納職務侵占高達1900萬

另外,在《港灣商業觀察》此前發布的《美亞科技業績波動明顯:現金流為負,四起未決訴訟涉金額1700萬》以及《美亞科技現場檢查問題不少:應收賬款大幅攀升,與前員工交易金額巨大》兩篇文章中還曾提到,美亞科技存在的四起未決訴訟糾紛以及前員工職務侵占等問題突出。

據悉,柯某,原為美亞科技深圳分公司的出納,為彌補個人投資虧損和滿足個人消費,利用其任職公司財務出納的職務便利,于2012年4月起,通過從公司控制的個人賬戶轉賬至其個人賬戶,從公司支付寶賬戶轉移資金至其冒用公司名義開設的支付寶賬戶、再轉入其個人支付寶賬戶,偽造公司支付寶賬戶余額截圖等手段侵占公司資金。

同時,為避免公司發現,柯某在明知無力償還的情況下,假借公司需要大量資金周轉名義,以高息騙取其他被害人借款,用于償還公司資金;在需要償還借款人本息時,則再從公司賬戶挪出資金支付,如此往復。

2022年8月,因公司發現所涉資金賬戶異常,柯某的職務侵占行為暴露,公司要求柯某盡快償還所挪用的資金。此后,柯某向公司償還部分職務侵占資金,因剩余部分其無力再予償還,其于2022年9月5日向公安機關自首。經司法審計,柯某侵占公司資金共計1900萬元。

美亞科技已追回1080萬元,未追回的820萬元已全額計提壞賬準備并核銷。

付建認為,出納的侵占行為持續10年未被發現,將會成為北交所重點問詢,1900萬元的侵占金額,這會讓監管層質疑其財務制度的執行力。若中介機構判定這構成財務內控重大缺陷,且整改效果未獲認可,會直接不符合上市的條件;長期依賴個人房產抵押擔保,會讓監管層擔憂其獲取出票額度的合規性與可持續性。實控人控制的中創盈科集團這筆大額負債,可能導致實控人質押或減持美亞科技股份償債,進而影響公司控制權穩定。

“公司雖自稱建立了賬戶管理、崗位分離等制度,但是出納十年侵占資金卻沒有被發現,說明公司缺乏有效的監督與問責機制,存在損害公司利益的潛在風險。”付建指出。

因服務合同糾紛,美亞科技、上海易飛訴請上海市浦東新區人民法院判令中國華信能源有限公司支付拖欠的代訂機票、火車票、酒店等相關款項及服務費用共計207.44萬元,支付逾期付款違約金,第三人上海華信國際集團有限公司就部分欠款本金及違約金承擔共同支付責任。截至招股說明書簽署日,公司共計已取得1.38萬元清償款。

因服務合同糾紛,商旅科技訴請廣州市黃埔區人民法院判令華人運通控股(上海)有限公司償還代訂機票費用所欠417.93萬元及逾期利息,并承擔本案的全部訴訟費用、保全費用等。截至招股說明書簽署日,該案雙方已達成和解,并簽署調解協議書。發行人已就調解協議書確認的債權進行債權申報。

此次IPO,美亞科技計劃將募集資金2億元,其中1.28億元擬投入用于智能化泛商旅業務及管理系統研發項目,7157.9萬元擬投入用于國際業務拓展及業務系統開發建設項目。2023年,美亞科技派發現金紅利3422.47萬元。(港灣財經出品)