當(dāng)前,在寬松貨幣預(yù)期與全球AI設(shè)施投資的共同驅(qū)動下,銅的金融屬性與商品屬性形成罕見共振,推動其步入一個嶄新的價值重估階段。

國際投行一致看好銅市前景。高盛指出,銅正面臨“綠色需求”與“剛性供給”的歷史性錯配;摩根士丹利強調(diào),AI數(shù)據(jù)中心與電網(wǎng)升級帶來的需求尚未完全定價。這種供需失衡,使銅超越了普通周期金屬的范疇,具備了戰(zhàn)略資產(chǎn)的配置價值。

本文將深入分析當(dāng)前銅市場的關(guān)鍵驅(qū)動邏輯,為投資者提供清晰的決策框架。

1.銅價究竟應(yīng)該如何定價?

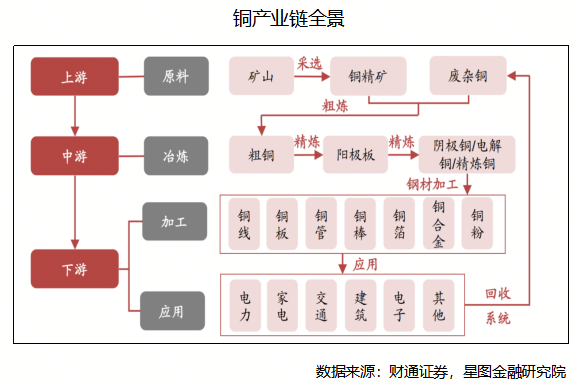

銅因其獨特的“商品屬性”與“金融屬性”二元身份,能夠率先反映全球流動性、增長預(yù)期及通脹趨勢的邊際變化,從而為大宗商品周期提供前瞻指引,故在業(yè)內(nèi)享有“銅博士”的譽稱。

商品屬性集中體現(xiàn)為在制造業(yè)、建筑業(yè)等終端領(lǐng)域的應(yīng)用,其對銅價產(chǎn)生影響的核心邏輯,在于全球范圍內(nèi)的銅供給與需求從“失衡”到“再平衡”的動態(tài)過程。簡言之,當(dāng)市場出現(xiàn)供過于求時,銅價便會下跌,導(dǎo)致需求增加、供應(yīng)減少;反之,當(dāng)供不應(yīng)求時,銅價將會上漲,導(dǎo)致需求減少、供給增加。

這一過程中,供需兩側(cè)的彈性存在顯著差異。供給端,全球約三分之二的銅供應(yīng)源自礦山開采,而一個新建銅礦從資本開支(CAPEX)到最終投產(chǎn)的周期可長達(dá)7年,這意味著當(dāng)前的銅精礦產(chǎn)量實質(zhì)上是過去投資的滯后函數(shù),難以對即期價格變化做出靈活反應(yīng);需求端,既同步于全球制造業(yè)景氣與房地產(chǎn)周期的波動,也受益于新能源革命(如電動汽車、光伏)與AI基礎(chǔ)設(shè)施建設(shè)的結(jié)構(gòu)性增長驅(qū)動,這些因素能夠在較短時間內(nèi)引發(fā)消費需求的躍升。正是“剛性供給”與“彈性需求”之間的動態(tài)錯配,構(gòu)成了銅價易出現(xiàn)趨勢性行情的深層驅(qū)動力。

銅的金融屬性主要表現(xiàn)為進(jìn)行投資、投機和對沖的價值,產(chǎn)業(yè)客戶通過期貨、期權(quán)等衍生品進(jìn)行套期保值,以對沖自己所面臨的現(xiàn)貨價格波動風(fēng)險;投行、對沖基金及各類資產(chǎn)管理機構(gòu)在內(nèi)的金融資本,根據(jù)對未來銅價漲跌的預(yù)測,進(jìn)行方向性的長期配置或短期投機,從而為市場提供了充足的流動性和價格發(fā)現(xiàn)功能。

銅價作為宏觀經(jīng)濟的“溫度計”,受到多重核心變量的交織驅(qū)動:通貨膨脹,作為大宗商品,銅在通脹周期中具有天然對沖屬性,其價格上漲預(yù)期往往吸引配置型與投機型資本同步增持,形成正向反饋;貨幣政策,銅作為零息資產(chǎn),持有成本與以實際利率為代表的機會成本直接掛鉤,且實際利率決定礦企的融資成本和投資收益,直接約束礦企的資本開支意愿與能力,從而影響后續(xù)銅精礦供給,值得注意是,由于貨幣政策逆周期調(diào)節(jié)的特點,很多時候名義利率反而與銅價呈現(xiàn)出一定正相關(guān)性;美元指數(shù),由于國際大宗商品主要是以美元定價,因此美元走弱意味著非美地區(qū)購買大宗商品的成本下降,往往會通過刺激需求來提升價格。

總體而言,銅價的走勢本質(zhì)上是其商品屬性代表的“現(xiàn)實”與金融屬性代表的“預(yù)期”之間動態(tài)博弈的結(jié)果。短期來看,流動性變化與市場情緒等金融因素會主導(dǎo)價格波動;但將時間維度拉長,其長期趨勢的根本驅(qū)動力始終回歸于供需基本面。宏觀流動性環(huán)境主要扮演了“波動放大器”的角色,它會影響價格漲跌的幅度與節(jié)奏,卻難以改變由供需平衡所決定的最終方向。

2.歷史上的銅價如何演繹?

根據(jù)世界銀行記錄,自1960年至今,國際銅價歷經(jīng)六十余年變遷,已從每噸715.40美元攀升至10739.91美元。在此期間,銅價共呈現(xiàn)六次顯著的階段性演變。其長期走勢始終由供需基本面所主導(dǎo),而宏觀流動性環(huán)境則在其中起到了放大價格波動彈性的關(guān)鍵作用。

第一階段,1960年至1974年,戰(zhàn)后重建驅(qū)動上行。

此階段,全球處于戰(zhàn)后重建與工業(yè)化的繁榮階段,歐美及日本的經(jīng)濟高速增長,有力拉動了工業(yè)領(lǐng)域?qū)︺~資源的強勁需求。相比之下,全球銅礦投資與開發(fā)進(jìn)程相對滯后,供應(yīng)增長受限,供需持續(xù)緊平衡,推動銅價步入長期上行通道。1973年第一次石油危機的爆發(fā),從成本端急劇推升銅價至歷史性高位。隨后,危機引發(fā)的全球經(jīng)濟放緩導(dǎo)致需求顯著收縮,銅價上行周期隨之步入尾聲。

第二階段,1974年至1986年,滯脹與債務(wù)危機下的漫長下行。

這一時期,前期的高銅價推動了全球銅礦資本開支的增加,隨著新礦陸續(xù)投產(chǎn),供應(yīng)壓力逐漸顯現(xiàn)。與此同時,西方世界陷入滯脹,隨后爆發(fā)的拉美債務(wù)危機進(jìn)一步抑制了工業(yè)生產(chǎn)和金屬需求。在供需格局逆轉(zhuǎn)的背景下,全球銅庫存顯著累積,銅價也由此步入長達(dá)十多年的震蕩下行通道。盡管第二次石油危機曾帶動銅價短期沖高,但未能突破1974年的高位,整體下跌趨勢并未改變。

第三階段,1986年至1998年,亞洲新興市場接棒驅(qū)動。

在此期間,亞洲四小龍等經(jīng)濟體的快速工業(yè)化催生了新的強勁需求,成為全球銅消費增長的核心動力。供應(yīng)端則因礦石品位下降等問題面臨結(jié)構(gòu)性約束,對銅價形成底部支撐。然而,隨著新增產(chǎn)能逐步投放,銅價初顯見頂跡象。隨后發(fā)生的“住友事件”引發(fā)市場恐慌性拋售,銅價承壓下行,雖此后一度小幅回暖,但1997年爆發(fā)的亞洲金融危機驟然打斷了區(qū)域經(jīng)濟增長勢頭,需求收縮導(dǎo)致銅價再次快速下跌。

第四階段,1998年至2011年,中國需求引領(lǐng)的超級階段。

這是銅價歷史上最波瀾壯闊的一輪上漲。中國加入世貿(mào)組織后,其快速的城鎮(zhèn)化與工業(yè)化進(jìn)程催生了對銅資源的爆炸性需求,徹底重塑了全球需求格局。與此同時,由于長期投資不足,全球銅礦供應(yīng)增長乏力,庫存一度降至歷史極低水平。在嚴(yán)重的供需失衡驅(qū)動下,銅價持續(xù)強勢上行。盡管在次貸危機期間一度出現(xiàn)斷崖式下跌,但隨后中國推出的“四萬億”刺激計劃,以及美、日、歐等主要經(jīng)濟體同步實施的大規(guī)模貨幣寬松,共同推動銅價快速反彈并再創(chuàng)新高,直至全球金融危機后中國刺激政策逐步退出,這一超級上漲階段才告結(jié)束。

第五階段,2011年至2016年,供應(yīng)擴張與需求放緩下的調(diào)整。

為應(yīng)對前期高銅價,全球銅礦投資顯著增加,產(chǎn)能進(jìn)入集中釋放期。與此同時,美歐等主要經(jīng)濟體逐步退出量化寬松、推進(jìn)貨幣政策正常化,然而受次貸危機持續(xù)影響,其經(jīng)濟整體維持低速增長,復(fù)蘇進(jìn)程緩慢。而作為全球銅需求主要拉動力的中國,正步入經(jīng)濟結(jié)構(gòu)調(diào)整與高質(zhì)量發(fā)展階段,房地產(chǎn)等傳統(tǒng)領(lǐng)域?qū)︺~的需求增速出現(xiàn)邊際放緩。在此背景下,全球銅市供需格局逐步由緊張轉(zhuǎn)為寬松,市場進(jìn)入持續(xù)累庫與價格回調(diào)階段。

第六階段,2016年至2020年,宏觀因素主導(dǎo)的寬幅震蕩。

此時,全球經(jīng)濟復(fù)蘇與貿(mào)易摩擦、貨幣政策的變動交織在一起。前期在中國穩(wěn)增長政策的支撐下,需求企穩(wěn)回升。但隨后中美貿(mào)易關(guān)系緊張以及美元走強,對價格構(gòu)成壓力,使得銅價在區(qū)間內(nèi)反復(fù)震蕩。2020年公共衛(wèi)生事件引發(fā)了短期劇烈的需求沖擊,導(dǎo)致銅價一度大跌,不過,在銅價創(chuàng)出階段性底部的同時,也為新一輪階段的孕育拉開了序幕。

至此,以傳統(tǒng)工業(yè)化和全球化為核心驅(qū)動力的歷史階段基本演繹完成。此后,全球銅市場正步入一個由綠色能源轉(zhuǎn)型與全球產(chǎn)業(yè)鏈重構(gòu)所定義的全新發(fā)展階段。

3.如何看待當(dāng)前銅的投資價值?

當(dāng)前,我們正處于歷史上第七階段,倫敦銅價從2020年低點每噸4371美元持續(xù)上漲,至2025年12月漲至11771美元,創(chuàng)歷史新高。

本輪銅周期的核心驅(qū)動力源于持續(xù)的結(jié)構(gòu)性供需錯配。據(jù)中信證券測算,2026至2028年,全球精煉銅市場將分別出現(xiàn)16萬噸、36萬噸和61萬噸的供應(yīng)缺口,呈現(xiàn)出逐年放大的趨勢,緊平衡格局將成為支撐銅價長期中樞上行的基石。

從需求側(cè)觀察,全球銅需求正經(jīng)歷一場由綠色能源轉(zhuǎn)型與數(shù)字革命驅(qū)動的結(jié)構(gòu)性變革。新能源汽車、可再生能源發(fā)電及人工智能數(shù)據(jù)中心已成為需求增長的核心支柱。具體而言,電動汽車的普及使單車平均用銅量達(dá)到傳統(tǒng)燃油車的3至5倍;風(fēng)電大規(guī)模部署貢獻(xiàn)了顯著需求,陸上風(fēng)電每吉瓦裝機耗銅約5400噸,海上風(fēng)電因需敷設(shè)海底電纜等,單吉瓦耗銅量高達(dá)約1.53萬噸;算力擴張推動數(shù)據(jù)中心建設(shè),其電力與散熱系統(tǒng)依賴大量銅材,每兆瓦容量平均需消耗27至33噸銅。在此背景下,全球精煉銅消費量預(yù)計將穩(wěn)步增長。據(jù)中信證券測算,2026年至2028年全球需求量預(yù)計分別為2813萬噸、2880萬噸和2945萬噸,對應(yīng)年增長率約為2.9%、2.4%和2.3%。

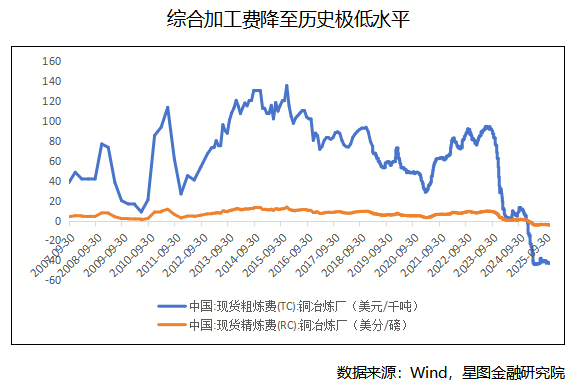

從供應(yīng)側(cè)分析,全球銅礦產(chǎn)能增長正面臨短期運營擾動與長期資本約束的雙重壓力。短短期來看,智利、秘魯?shù)戎饕Y源國頻繁出現(xiàn)生產(chǎn)中斷與社會動蕩,直接影響現(xiàn)有產(chǎn)能釋放。長期而言,行業(yè)資本開支持續(xù)低迷,導(dǎo)致新勘探項目不足、新增產(chǎn)能有限,未來供應(yīng)天花板日益清晰。根據(jù)S&P Global Commodity Insights 2024年報告,1990年至2023年共發(fā)現(xiàn)239個銅礦床,而2014-2023年間僅發(fā)現(xiàn)14個,占比5.9%。供應(yīng)彈性明顯減弱,難以匹配需求增長。這一緊張格局直接反映在銅精礦綜合加工費(TC/RC)上。該費用是衡量銅礦供需的核心指標(biāo):當(dāng)?shù)V石供應(yīng)寬松時,加工費上漲;供應(yīng)緊張時,費用則被壓低以爭奪原料。目前,TC/RC已持續(xù)下降至自2007有數(shù)據(jù)記錄以來的最低水平,直觀印證了銅礦市場的實質(zhì)性短缺,并為銅價提供了堅實的成本支撐。

而從宏觀流動性環(huán)境看,預(yù)期的轉(zhuǎn)變進(jìn)一步強化并放大了銅價的上行動能。市場對主要央行特別是美聯(lián)儲將在2026年進(jìn)入快速降息周期的普遍預(yù)期,正在引導(dǎo)全球金融條件轉(zhuǎn)向?qū)捤伞_@一方面壓低了持有大宗商品等實物資產(chǎn)的機會成本,另一方面也導(dǎo)致了美元的階段性走弱。由于國際銅價以美元計價,美元匯率的走弱直接提升了其他貨幣買家的購買力,從而刺激了實物貿(mào)易與投資需求。因此,當(dāng)前的流動性預(yù)期不僅通過降低資金成本為銅價提供了金融助力,更通過匯率渠道與風(fēng)險偏好渠道,與緊張的供需基本面形成共振,共同推動了價格中樞的抬升。

從技術(shù)分析層面觀察,倫敦銅價自2011年起在月線級別構(gòu)筑了一個長達(dá)十余年的巨大“杯柄形態(tài)”。這一經(jīng)典看漲形態(tài)在長期震蕩整理中積蓄動能,直至今年10月,銅價成功向上突破形態(tài)頸線位,標(biāo)志著長達(dá)十余年的整理行情終結(jié),技術(shù)上確認(rèn)進(jìn)入新的上漲階段。考慮到杯底在5000美元/噸,右側(cè)杯沿高點在11000美元/噸,則垂直距離為6000美元/噸,理論目標(biāo)價可能達(dá)到17000美元/噸左右。

綜合來看,無論是供需緊平衡的商品屬性、流動性寬松預(yù)期的金融屬性,還是月線級別巨型杯柄形態(tài)突破的技術(shù)面,均指向銅價已步入新一輪上漲周期。預(yù)計2026年將成為趨勢強化的新起點。而鑒于銅資源的稀缺性與價格中樞上移的確定性,產(chǎn)業(yè)鏈利潤將主要向上游銅礦環(huán)節(jié)集中。因此,在配置上建議重點關(guān)注具備資源優(yōu)勢及產(chǎn)量增長潛力的銅礦公司。

【注:市場有風(fēng)險,投資需謹(jǐn)慎。在任何情況下,本訂閱號所載信息或所表述意見僅為觀點交流,并不構(gòu)成對任何人的投資建議。除專門備注外,本文研究數(shù)據(jù)由同花順iFinD提供支持】

本文由公眾號“星圖金融研究院”原創(chuàng),作者為星圖金融研究院研究員武澤偉。

(可在“星圖金融研究院”公眾號后臺回復(fù)“進(jìn)群”,掃碼添加小助手微信,免費加入星圖金融研究院讀者交流群,群內(nèi)每日分享市場觀點。)

編輯:胡偉

點擊“閱讀原文”看更多

↓