作者 | 泊如

編輯 | 文定

剛剛,京東工業在香港主板成功上市。派代了解到,京東工業今日的發行價為每股14.1港元,截至發稿前(9:30),股價下跌7.8%至13港元,市值為349.38億港元。

而這也是劉強東的第六家上市公司。派代測算,這或將為京東工業的實控人劉強東,帶來近3.5億元的個人財富增量。

從業績來看,京東工業在2023年成功扭虧為盈,2024年凈利潤躍升至7.6億元,業績增長得益于客戶結構優化與供應鏈效率提升。據悉,其已是國內最大的MRO(企業非生產性物資)采購服務商。

不過,最值得關注的,還是京東工業上市后的計劃,其稱將募資的25%用于國際化擴張,這與京東集團的全球野心緊密協同。

劉強東財富或增加3.53億元

京東工業前身是京東集團于2018年10月設立的一級工業品類,經過數年發展,其定位于工業供應鏈技術與服務。

這家公司主要做兩件事:一是幫企業采購非生產性物資(MRO),營收占比近7成,包含工具耗材、五金緊固件、勞保安防、清潔與維修用品、辦公耗材等;二是切入生產主鏈路的BOM(物料清單),營收占比近3成,包括電子元器件、傳感器、軸承、工業膠、緊固件、包裝材料等,2024年BOM收入占比已升至28%,增速高于MRO。

京東工業所處的行業市場廣闊,但競爭激烈。同行競爭對手中,震坤行于2023年底登陸紐交所,2024年GMV為104.8億元,仍處虧損收窄階段;美國固安捷在華業務聚焦中高端MRO,SKU約1700萬,規模約為京東工業的4成。

三家公司目前直接對壘,京東工業以SKU寬度與數字化交付速度暫時保持領先。按2024年交易額計,京東工業是中國最大的MRO采購服務提供商,市場份額為4.1%,規模約為第二名的近三倍。

從股權結構看,京東工業是典型的“京東系”公司。京東集團通過其全資子公司持有京東工業約78.84%的股權,處于絕對控股地位。創始人劉強東則通過Max I&P Limited直接持股3.68%,并與京東集團構成一致行動人,合計控制約83%的表決權,是京東工業的實控人。

圖:京東工業核心成員均與京東系有關

圖:京東工業核心成員均與京東系有關所以市場稱之為劉強東的第六家上市公司也不為過。此前五家上市公司分別為:京東集團、京東物流、京東健康、達達集團以及德邦股份。

而每一次“京東系”的上市,都是劉強東個人財富的一次躍進。根據胡潤發布的數據,2025年,劉強東、章澤天夫婦以620億元身家位列胡潤全球富豪榜第358位,財富值同比增長125億元。

派代測算,上市前京東工業估值約為67億美元,則劉強東持股的市值約2.5億美元;若上市后市值升至市場預期的80億美元,劉強東對應身價將再增約0.5億美元(約為3.53億人民幣)。

京東工業的成功上市,無疑將為劉強東的資本版圖再添一塊重要拼圖,推動其個人財富邁向新的高度。

扭虧為盈,借助京東資源轉型

京東工業為什么能成功上市?是借助了母公司京東的光環,還是有實打實的業績作為底氣?從其招股書披露的數據來看,京東工業近幾年的凈利潤表現不俗。

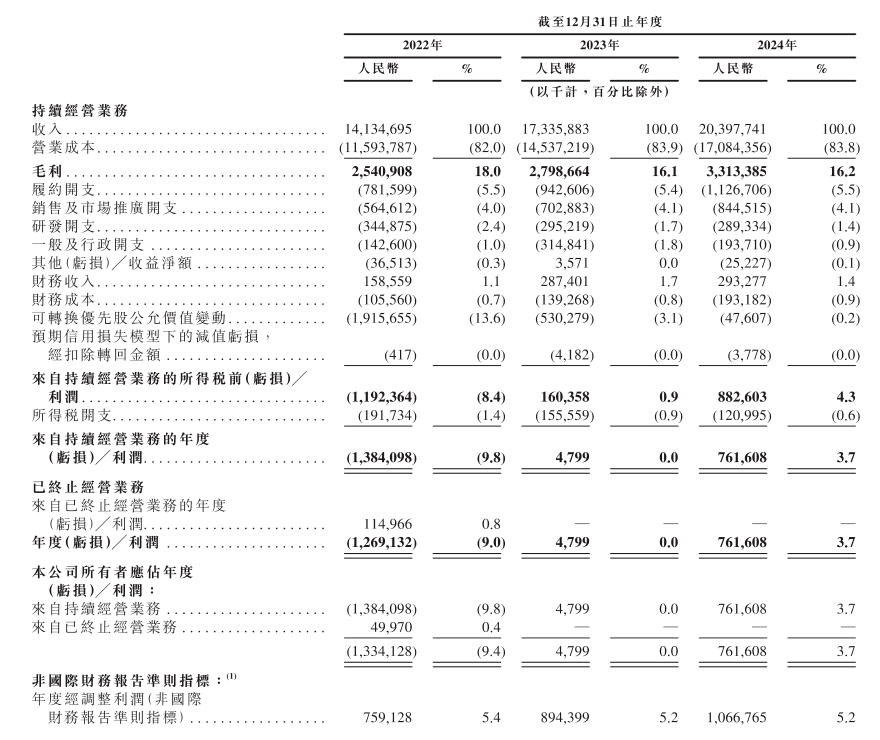

2022年至2024年,收入分別為141億元、173億元、204億元。2025年上半年,保持了18.91%的營收增速至102.5億元。

值得一提的是,京東工業的盈利狀況發生了根本性逆轉。2022年時京東工業還處于虧損狀態,凈虧損13億元。然而2023年就扭虧為盈,實現凈利潤480萬元,2024年凈利潤則大幅躍升至7.6億元,今年上半年保持了盈利4.5億元的成績。

圖:來源京東工業招股書

圖:來源京東工業招股書不過,盡管盈利改善明顯,但京東工業的毛利率水平相對穩定且不高,報告期內分別為18.0%、16.1%和16.2%。

這與其收入結構密切相關,超過九成的收入來源于商品銷售,而該部分業務的毛利率僅約11%。高毛利的服務收入占比較小,穩定在每年約12億元。

派代研究發現,京東工業能扭虧,并非僅靠規模擴張,而是客戶結構、商業模式和運營效率的系統性調整。

首先,客戶結構向大型企業集中。京東工業早期主要面向中小企業和區域客戶,這類訂單分散、價格敏感、議價能力有限。后來切入更多央企、國企及頭部制造企業,把單客戶的采購量拉了上去。

其次,京東高級管理層曾介紹,工業品中超過一半的品類需要配套服務,例如空調要安裝,設備要調試和維保,安全用品要培訓和檢驗。后來,京東工業的業務模式便從單純的產品銷售,向商品與技術服務結合延伸。這部分業務拉高了毛利率。

最后,是核心資產類型的調整。目前,京東工業采用的是“重運營、相對輕資產”的模式。利用京東現有的倉配和物流網絡,大量訂單由供應商直發工廠或就近倉庫發貨,減少了庫存周轉壓力。

根據招股書,京東集團加上劉強東個人的持股,合計持有京東工業超80%的股權,這種股權結構保證了京東集團與京東工業在戰略上的高度一致性。劉強東的控制權也讓京東工業在面對供應鏈基礎設施等長期戰略投入時,能夠頂住短期財務壓力,保持戰略定力。

不過,因為依賴母公司京東系的自由和幫助,京東工業也引來了部分爭議。京東工業的銷量中,京東系就占了4成。也就是說,京東工業在供銷兩端都對京東系較為依賴,市場質疑京東工業獨立經營能力。

未來要走“國際化”業務道路

中國MRO采購服務規模從2019年2.7萬億元增至2024年3.7萬億元,灼識咨詢預計2029年將達4.5萬億元,增速遠超傳統服務。在整個工業供應鏈技術與服務市場,京東工業的份額為4.1%,雖然排名第一,但其實也反映了該行業高度分散的現狀。加上行業整合與數字化轉型的紅利,京東工業未來的業績增長空間不小。

然而,領先地位并不等同于高枕無憂。 京東工業面臨的核心挑戰在于其盈利模式。公司超9成收入來自商品銷售,該部分毛利率僅約11%至16%。相比之下,全球行業龍頭固安捷的毛利率長期保持在39%左右。這種差距揭示了京東工業仍以“賣貨”為主的現狀,與固安捷依靠供應鏈技術和服務獲取高溢價模式存在本質區別。

賽道上的競爭者也日益多元。這一行里,除了震坤行等垂直領域的老牌對手,阿里巴巴1688憑借其龐大的生態體系,在工業品線上交易額已達數千億規模。此外,晨光科力普、得力集團等從辦公用品跨界而來的選手,以及眾多扎根于特定區域或品類的新興企業,構成了一個激烈競爭的市場格局。而京東工業以僅4.1%的市占率位居第一,龍頭地位其實并不算穩固。

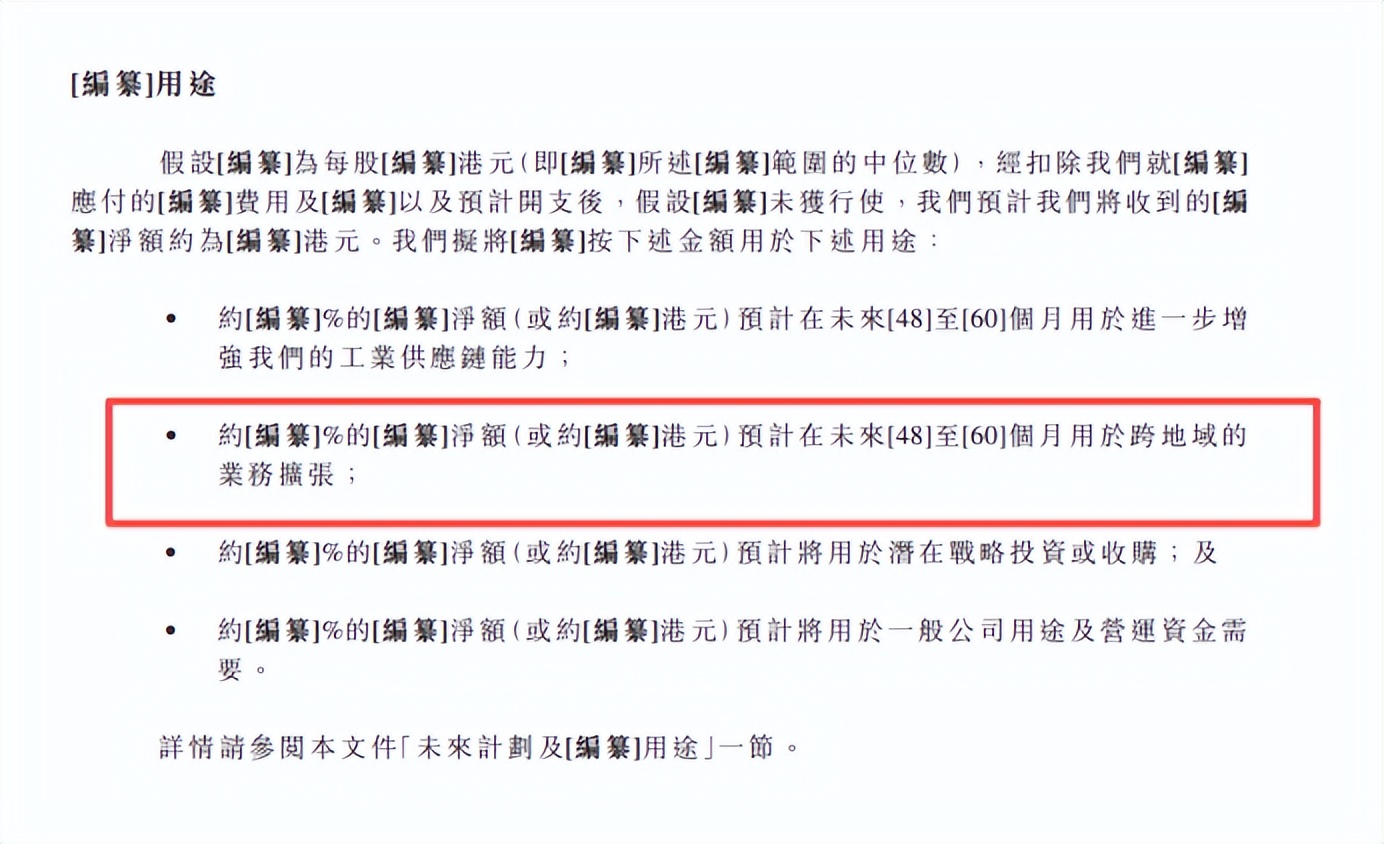

此番上市,募集的資金或許可以為其助上一臂之力。京東工業計劃將募集資金的35%用于增強工業供應鏈能力,30%用于潛在戰略投資或收購。不過,更值得關注的,是其擬將25%用于跨地域業務擴張。這指向一個明確的未來——國際化也是京東工業的重點戰略。

圖:來源京東工業招股書

圖:來源京東工業招股書事實上,從京東集團今年發布的財報就已見端倪。京東工業的國際化動作,與京東集團財報中透露的國際化野心緊密咬合。

從京東集團視角看,京東旗下的業務矩陣,每一步都緊密圍繞供應鏈展開,旨在打通從消費端到產業端的各個環節。京東集團近年持續投入海外物流基礎設施,例如在荷蘭布局自動化物流中心,服務歐洲市場。

但這些投資多服務于消費端零售。京東工業的國際化,意味著將集團在倉配物流、庫存管理、數字技術等方面積累的B端服務能力,系統性輸出至海外工業市場。

其次,京東工業服務的核心是產業鏈上的制造企業。當其跟隨中國制造業客戶出海,或在海外拓展當地工業客戶時,自然會在當地形成B端的倉儲、配送與服務網絡。這套網絡可以與京東零售在消費端的海外倉配資源產生協同,優化整體布局與利用率。

當然,挑戰與野心并存。工業品供應鏈具有極強的本地化屬性,標準、渠道、客戶關系壁壘高筑,全球龍頭固安捷也主要依靠收購整合進行擴張。京東工業能否將其在中國驗證的模式成功復制到差異巨大的海外市場,仍待觀察。

參考資料:

[1]477億!劉強東第六個IPO來了!. 胡潤百富

[2]京東工業三遞招股書:工業供應鏈領域的領導者 . 新浪財經

[3]477億,劉強東又要IPO . 投資家

[4]京東工業通過上市聆訊 劉強東資本版圖再擴容 . DoNews