曾經“買到就是賺到”的硬通貨,如今成了部分囤貨者手中的“燙手山芋”。近日,53度飛天茅臺在批發渠道的成交價經歷了一輪明顯波動。雖然價格在短暫觸及1499元官方指導價下方后有所回升,但市場的觀望情緒依然濃厚。

半個月賠掉一輛豪車

回顧2025年以來的市場走勢,飛天茅臺零售價格呈現出單邊下行態勢。6月11日散瓶批發價首次跌破2000元心理關口后,降價通道正式開啟:6月22日跌至1900元以下,6月25日再破1800元,雖7月7日短暫反彈至1880元,但8月29日再度失守1800元,10月底跌破1700元,11月末跌破1600元,12月跌破1500元。

本輪價格下跌中,電商平臺的表現尤為引人注目。11月初,隨著各大電商平臺啟動促銷活動,部分平臺的53度飛天茅臺補貼后價格已出現低于市場批發價的情況,拼多多的飛天茅臺“團拼價”更是一度跌至1399元/瓶,引發市場廣泛關注。

面對這一價格,知名投資人、茅臺的長期支持者段永平直言:“我看不懂為什么能賣這個價錢,估計是他們補貼的吧,就當廣告費了?”

對于飛天茅臺價格的持續下滑,白酒行業專家蔡學飛認為,飛天茅臺作為禮品與宴席剛需的產品屬性沒有變化,其社交價值也依然堅挺,從宏觀角度來看,茅臺的價格已經企穩,短期內的價格震蕩只是個別平臺與商戶的營銷造勢罷了。但蔡學飛也強調,飛天茅臺價格的下探也必然壓縮整個中國高端白酒的市場空間,從而擠壓其他高端白酒。

一家白酒銷售門店負責人坦言,從業八年來,第一次見到飛天茅臺的批發價真正觸及指導價下方。“以前1499元是心理底線,大家覺得跌到這兒肯定有支撐,但這次直接探底了,雖然很快拉了回來,但讓大家變得更加謹慎了。”

從事煙酒店以及名酒回收生意的老張,此刻正感到焦慮。他在數月前行情較好時,曾以較高的價格囤積了一批貨。“當時我看價格在2100元左右,覺得年底旺季還有空間,就收了一百箱。”

老張算了一筆賬:這批貨的平均持倉成本在2150元左右,總投入超過200萬元。然而,近期行情的回調,讓他為了周轉資金,不得不選擇降價出售。前兩天出了一部分,成交價在1480元左右。每瓶虧六百多元,半個月就虧了三十多萬,相當于一輛豪華汽車。

飛天茅臺停貨控量?

近期,茅臺酒“控量”的消息被市場普遍關注,一份茅臺產品供應及結構改革的文件更是在酒圈傳得沸沸揚揚。

市場消息稱,貴州茅臺將推出一個控量政策,其中,2025年12月內,暫停向經銷商發放所有茅臺產品(預付款已完成),直到2026年1月1日后再適當恢復發貨;同時,從明年起,貴州茅臺計劃將減少經銷商非標產品的配額。

對于上述消息,茅臺方面則在回應文件為“假”的同時,明確表示市場工作以需求驅動、渠道韌性保護為主,各產品都以終端動銷情況科學、精準把握投放節奏,不會進行“一刀切”的決策。

然而,“控量”消息一出,飛天茅臺批發價應聲反彈,從此前一度跌破1499元官方指導價,上漲至1570元/瓶。12月17日,據今日酒價平臺,蛇茅批發價上漲110元/瓶,達1720元。

對于為何此時傳出“控量”消息,酒業分析師歐陽千里認為:“首先與茅臺剛剛換帥有關,新董事長陳華的‘政策包’選準了時機釋放。近期,茅臺批價一度跌破建議零售價,而茅臺在向股東大額分紅的同時,通過停止發貨、控量來提振信心,釋放利好信號,也是在進行市值管理,畢竟,穩價就等于穩市。”

在暫停供貨之外,削減非標產品配額,也被業內視為茅臺的結構性改革。此前,經銷商在購入飛天茅臺時通常被要求“搭貨”,即同時訂購非暢銷系列、以及各種新品。

經銷商和分析師認為,茅臺“止跌”的情形大概率能維持到春節旺季,但今年春節行情或不及往年。長期而言,廠家的控量手段對市場價起不到決定性作用,明年價格走勢還要取決于消費需求。

上述經銷商說道:“今年春節飛天茅臺大概率不會再像往年漲到2000元以上,上漲到1800都很難。因茅臺的個人囤貨量太大,往年春節銷量能占到全年銷量的20%—30%,但今年的這一比例預計也將下降。”

業績增速跌破雙位數

作為白酒龍頭,在行業繁榮期,“酒價倒掛”這個行業性難題幾乎與茅臺絕緣,而如今,在漫長的周期下,它們不僅沒能獨善其身,甚至需要擔心業績增長是否會受到影響。

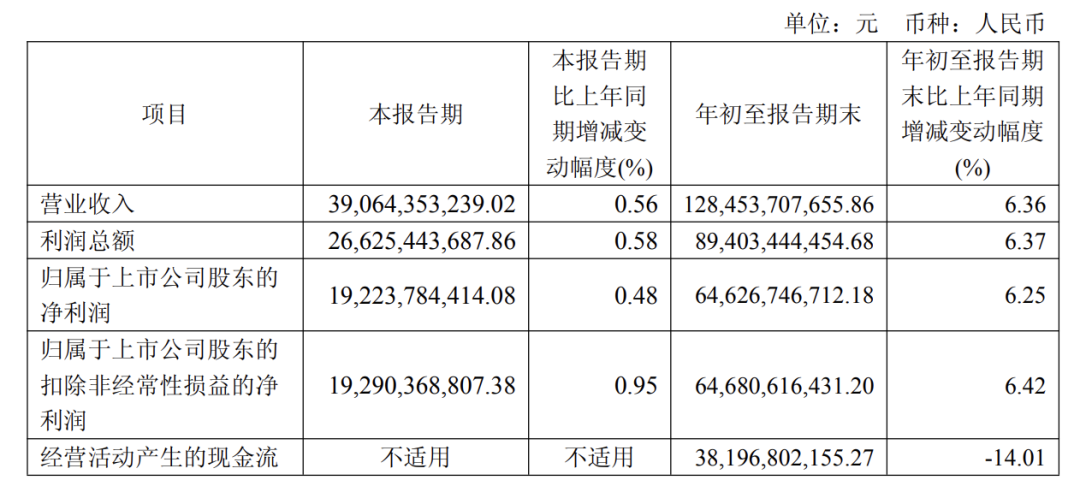

財報顯示,2025年前三季度,貴州茅臺實現營收1284.54億元,同比增長6.36%;凈利潤894.03億元,同比增長6.37%,增速雙雙跌破雙位數。此外,第三季度,貴州茅臺實現營收390.64億元,同比增長0.56%;凈利潤192.24億元,同比增長0.48%,這是2016年至今單季度最低增速。

分產品看,2025年前三季度,公司茅臺酒實現營業收入1105.14億元,系列酒實現營業收入178.84億元。同期,公司直銷渠道收入555.55億元,批發渠道收入728.42億元。公司通過“i茅臺”數字營銷平臺實現酒類不含稅收入126.92億元。

另外,截至2025年三季度末,貴州茅臺合同負債77.49億元,較6月末有明顯增長。之前在半年報中,貴州茅臺稱,主要是因為經銷商預付貨款減少。

經銷商方面,截至三季度末,貴州茅臺國內經銷商數量2325個,年內增加205個,減少23個;國外經銷商數量121個,年內增加17個。相比較來看,截至2025年上半年,貴州茅臺國內經銷商數量2280,增加160個,減少23個。

此前,貴州茅臺曾表示其2025年計劃實現營業總收入同比增長9%左右。而如今,想要實現這一目標,第四季度茅臺需要實現約15%的增長。

當下,白酒行業的供需關系依然極不平衡。根據中國酒業協會發布的數據,今年上半年,白酒規上企業數量為887家,同比減少近百家;銷售收入3304.2億元,利潤實現876.87億元,比去年下降10.93%。

此外,今年上半年,白酒行業平均存貨周轉天數已經達到900天,同比增加10%;存貨量同比上漲25%。在終端動銷的不暢的情況下,白酒價格倒掛已經成為常態。

如此看來,貴州茅臺要實現第四季度15%的增長目標難度不小。

(內容綜合自21世紀經濟報道、財聯社、大河報、九派新聞等)