《星島》記者 鐘凱 深圳報道

12月19日,希迪智駕科技股份有限公司(簡稱“希迪智駕”,03881.HK)正式在港交所掛牌上市。在經歷三次遞表之后,這家由“大疆教父”李澤湘與硅谷資深專家馬濰聯合創立的公司,如愿成為港交所“自動駕駛礦卡第一股”。

▲希迪智駕創始人李澤湘與聯合創始人馬濰敲鑼

《星島》了解到,希迪智駕此次IPO計劃發行540.8萬股,香港公開發售占10%,國際發售占90%,最終發售價為263港元/股,全球發售凈籌資13.09億港元。

然而,根據富途交易平臺數據,希迪智駕于12月18日晚間暗盤低開23.5%,報201.2港元,最高和最低分別為254.8港元和201.2港元,最終收報248.6港元,較上市價低5.5%。

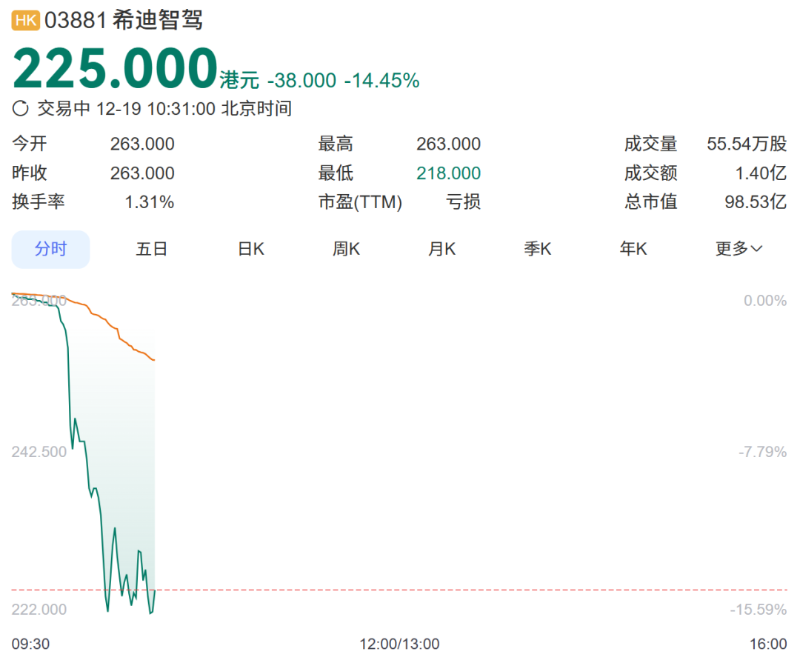

在12月19日正式掛牌當天,希迪智駕股價平開報263港元/股,開盤后不久最低跌至218港元/股。截至10時30分,股價跌14.45%,報225港元/股,對應市值98.53億港元。

▲希迪智駕股價呈下跌走勢

“大疆教父”浮虧近5億,基石投資者浮虧7890萬

股東層面,在IPO之前,希迪智駕已進行8輪融資,引入了紅杉資本、新鼎資本、聯想、百度、湘江國投等機構,共計籌資約14.92億元,估值約90億元,略超港交所18C規則100億港元(折合約人民幣89億元)的最低估值門檻。

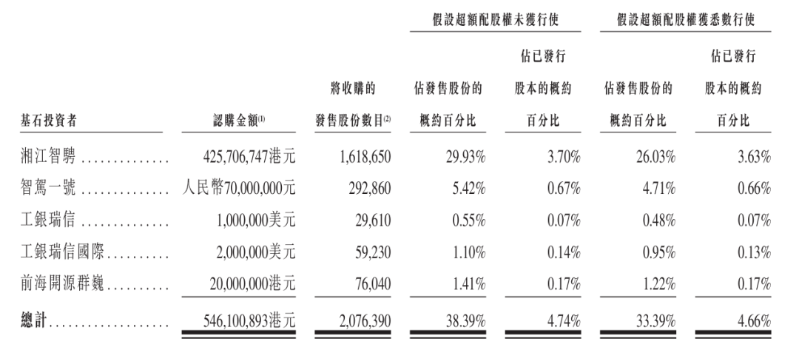

在IPO的招股過程中,希迪智駕還引入了湘江智騁、南寧智駕一號、工銀瑞信、工銀瑞信國際、前海開源群巍5家基石投資者,合計獲認購207.64萬股,占發售股份的38.39%,認購金額5.461億港元。其中,投資力度最大的是湖南國資旗下湘江智騁,出資4.26億港元認購了161.87萬股,占發售股份的29.93%。

▲希迪智駕基石投資者認購詳情

而隨著希迪智駕上市股價暴跌,股東們首先迎來的是一波浮虧。按開盤一小時報價225港元/股計,基石投資者在上市首日賬面浮虧達到7890.28萬港元,其中湘江智騁的浮虧達6150.87萬港元。

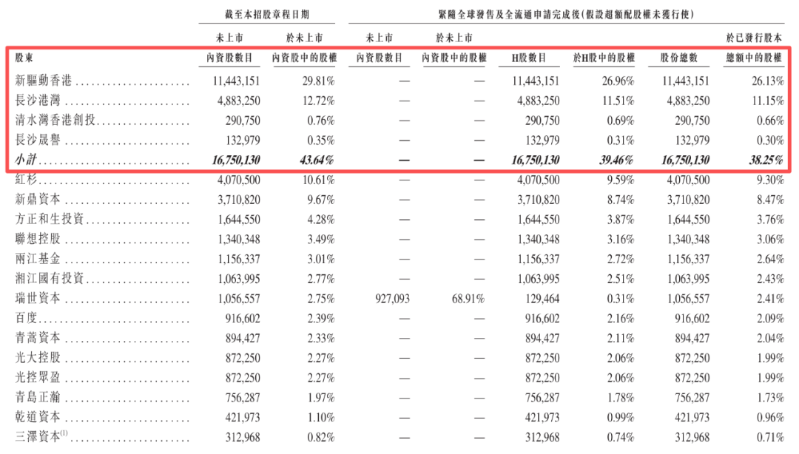

不僅如此,在全球發售完成后,希迪智駕創始人、董事會主席兼非執董李澤湘的實際權益包括透過新驅動香港(擁有68.67%合伙權益)持股26.13%;透過長沙港灣(擁有100%權益)持股11.15%;透過清水灣香港創投(擁有約57%權益)持股0.66%;以及透過長沙晟譽(擁有80.01%權益)持股0.30%。

據《星島》粗略估算,目前李澤湘實際擁有的公司股份,對應市值29.28億港元,當天浮虧達到4.95億港元。而其他主要投資者中,紅杉所持有的407.05萬股,市值約9.15億港元,浮虧也達到1.55億港元。

▲希迪智駕股權架構分布情況

非現金股權激勵拖累利潤,料2026年盈利

希迪智駕是一家研發用于采礦及物流的封閉環境自動駕駛卡車、V2X(車聯網)技術及智能感知解決方案公司。按照灼識咨詢的統計,公司在中國(包括港澳臺)所有智能駕駛商用車公司中排名第六,市場份額約5.2%;按2024年收入計,公司在中國自動駕駛礦卡解決方案市場排名第三。

2022年-2024年及2025年上半年,希迪智駕服務的客戶數量從44名迅速增長至152名;截至2025年上半年,已交付304輛自動駕駛礦卡及100套獨立自動駕駛卡車系統,并收到357輛自動駕駛礦卡及290套獨立自動駕駛卡車系統的指示性訂單。

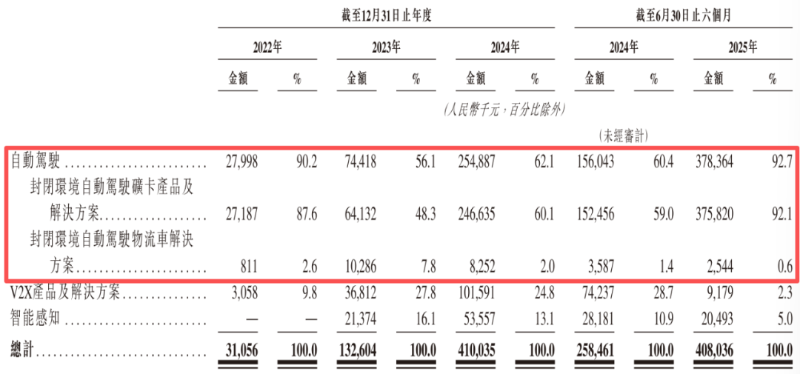

從經營業績來看,2022年-2024年,希迪智駕的收入從0.31億元迅速增長至4.10億元,年復合增長率為263.1%;2025年上半年則同比增57.9%至4.08億元。這主要由于封閉環境自動駕駛解決方案的銷售量增加,以及對應客群擴大,目前該業務的收入貢獻已接近93%。

▲希迪智駕收入結構分布

不過,與高速增長的收入形成反差的是,虧損規模卻呈擴大態勢。2022年-2024年,公司錄得凈虧損累計10.99億元,其中去年虧損占5.81億元;2025年上半年虧損擴大271.3%至4.55億元。這一“增收不增利”的表現,也成為其沖刺上市過程中,外界所關注的核心爭議點。

在近期的一場調研中,希迪智駕聯合創始人、副董事長兼首席架構師馬濰對《星島》等媒體回應稱,虧損擴大主要受大額非現金員工股權激勵開支影響,剔除這部分后實際虧損在可控范圍內。數據顯示,2024年及2025年上半年,希迪智駕以股份為基礎的付款(即向管理層及關鍵員工授出股權獎勵)分別為3.14億元、2.67億元,經調整凈虧損分別為1.27億元、1.11億元。

馬濰還透露了盈利時間表,即預計2025年公司接近盈虧臨界點,至2026年或實現正向盈利。