前不久,“黃磊戴呼吸機睡覺”話題沖上熱搜。

黃磊戴呼吸機睡覺 來源:《向往的生活》

原來,黃磊長期受打鼾困擾,會出現睡眠呼吸暫停的現象,所以在某綜藝節目中佩戴呼吸機睡覺。

此前,演員陳喬恩、歌手王櫟鑫、運動員楊威等公眾人物都曾自曝需要佩戴呼吸機睡覺。

楊威自曝戴呼吸機睡覺 來源:微博

為什么越來越多的中國人,要戴著呼吸機睡覺?

現代人,越來越“睡不著”、“睡不好”了。

研究表明,世界上約1/3的人有不同程度睡眠問題,中國明顯高于世界平均水平。

在中國,每2個成年人就有1個睡不好。

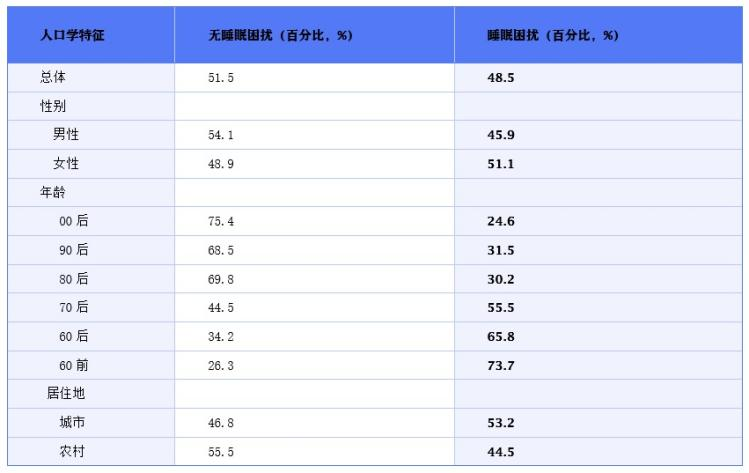

中國睡眠研究會最新發布的《2025年中國睡眠健康調查報告》顯示,中國18歲及以上人群睡眠困擾率為48.5%,2016年為38.2%,年復合增長率達2.51%。

中國睡眠研究會發布《2025年中國睡眠健康調查報告》 來源:上海科協

很多人以為打呼嚕的人睡得很香,實則睡眠質量極差,危害更是被長期忽視。

打呼嚕的人,通常有這些癥狀,打呼聲音響亮且不規則、時而間斷,白天嗜睡、晨起頭痛,嚴重時伴隨著突然暫停、憋氣和頻繁覺醒的情況。

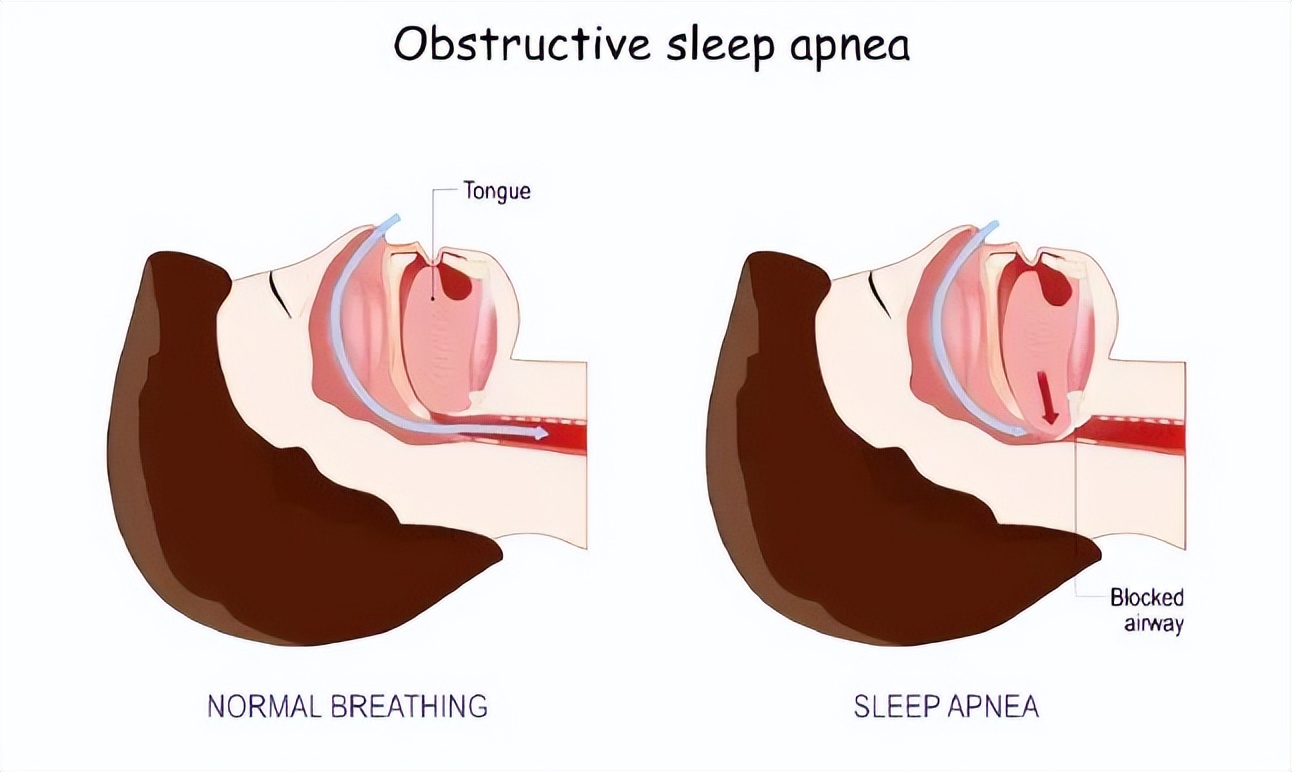

這其實是一種特殊的睡眠障礙,全稱是阻塞性睡眠呼吸暫停(OSA),簡稱呼吸暫停。

從圖片可以看到,空氣本來應該順暢通過咽喉,進入身體。

來源:丁香醫生

結果由于上呼吸道反復塌陷,嗓子眼變窄,外面的空氣進不去,身體的空氣出不來,導致呼吸暫停或通氣不足。

《柳葉刀》研究預估我國中重度患者達1.76億,20%表面健康人群存在睡眠呼吸障礙。

這意味著,每5個成人就有1人患睡眠呼吸疾病。

從細分人群來看,30-70歲人群中OSA中重度患病率整體達15%-30%,其中肥胖人群的發病率超過40%。

發病率這么高,為什么現實中卻很少聽說呢?

因為很多人壓根不知道自己有呼吸暫停的情況,別說主動就診了。

發病率更高的老年人往往因為陳舊觀念不愿面對病情。

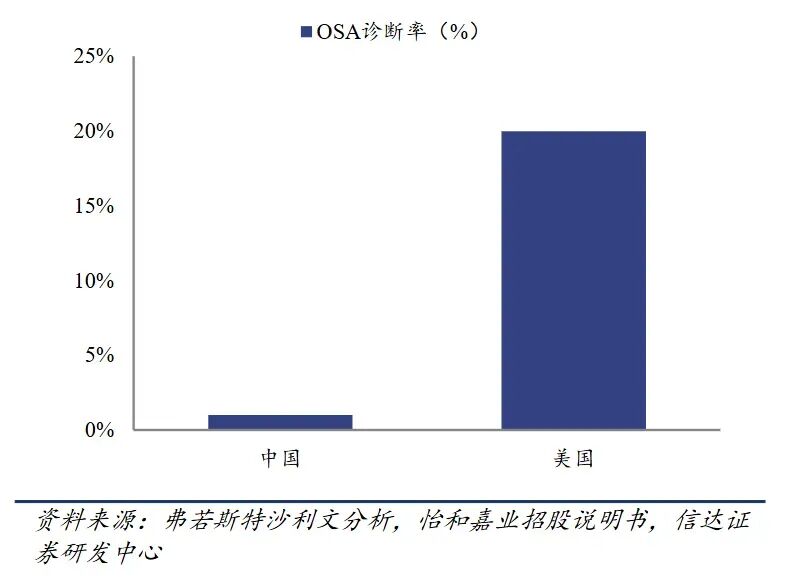

數據顯示,中國公眾對OSA的認知嚴重不足,診斷率不足1%,超九成患者不自知。相比美國20%的OSA診斷率,診斷率極低。

中國與美國OSA診斷率對比 來源:信達證券

高發病率與低診斷率的顯著對比,說明大多數人還沒意識到問題的嚴重性。

長期睡眠障礙會顯著增加免疫力下降、高血壓、糖尿病、癌癥、焦慮抑郁、老年癡呆、帕金森等軀體與精神疾病的發病風險。

其中,OSA作為一種慢性進展性疾病,患病人群的猝死率比沒有該病癥的人群高出3倍。

如果本來就失眠,再加上呼吸暫停就更要命了。

失眠和OSA同時存在時稱為失眠共病阻塞性睡眠呼吸暫停(COMISA),主要表現為入睡困難、淺睡、睡眠中打鼾伴呼吸暫停、白天疲勞、注意力減退、情緒障礙,可引發全身多系統的結構和功能損傷,增加全因死亡率。

睡眠障礙,必須引起足夠的重視。

為什么像黃磊這樣的OSA患者,睡覺非得戴呼吸機?

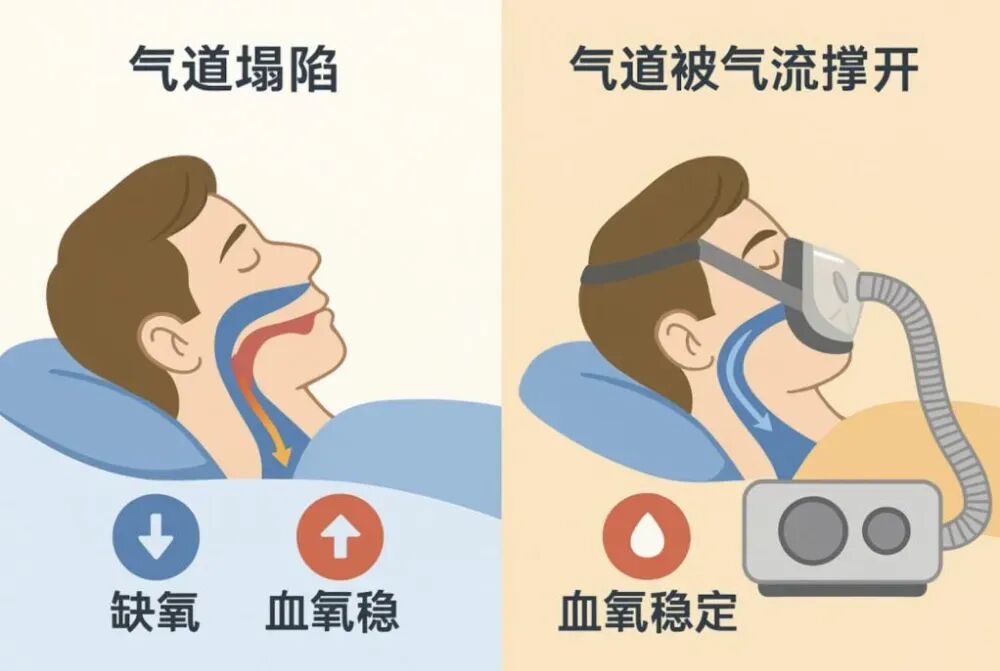

因為他們打呼嚕睡著了就憋氣,嚴重時會有窒息的風險。

來源:張博士聊睡眠

呼吸機并不是“替你呼吸”,而是通過一個輕柔的氣流壓力,在睡眠時“撐開”氣道,防止塌陷。

簡單來說,就是讓呼吸恢復正常。

家用呼吸機正壓氣道通氣治療是目前國際公認、美國睡眠醫學會(AASM)指南推薦的治療方式。

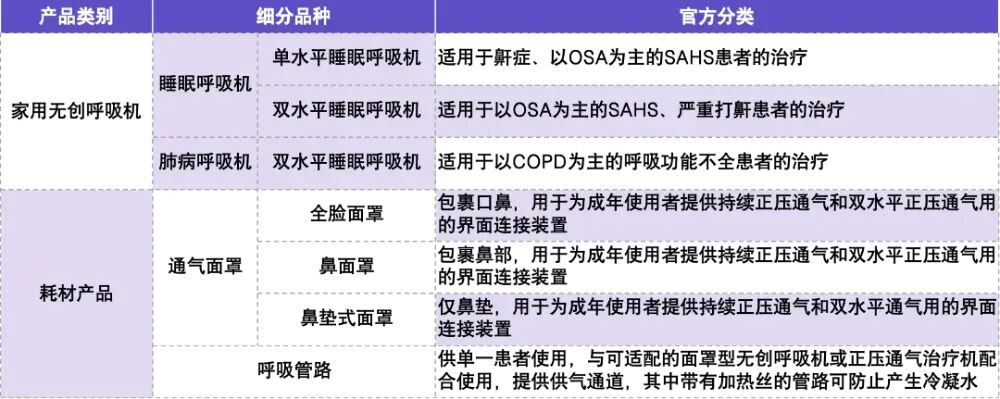

呼吸睡眠類家用器械主要分為監護類設備、治療類設備和配套耗材三大板塊。

其中,家用無創呼吸機作為在專業醫療機構之外的任何場所下使用的呼吸機,是呼吸睡眠類家用器械的核心產品。

來源:華醫研究院

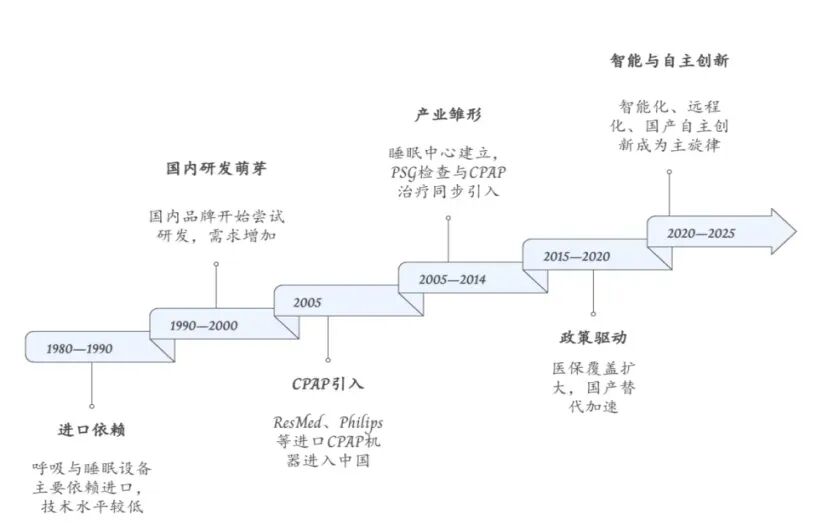

微型家用呼吸機的發展,可追溯至上世紀八十年代。

1981年自動調壓呼吸機設備首次在澳大利亞出現,隨后在歐美(尤其是美國、德國等)快速迭代并實現規模化發展與推廣。

相比之下,中國市場的起步較晚。

呼吸機發展歷程

2000年前后,國內企業才開始涉足無創呼吸機和制氧機的研發與生產;2010年以后,國產家用呼吸機產品逐步進入市場。

在疫情期間需求實現爆發,2020年全國呼吸機銷量同比增長85%。

目前,國內家用呼吸機市場,形成了差異化競爭格局。

瑞思邁、飛利浦等國際頭部品牌主導高端市場,占到60%的份額,主流家用機型單價普遍保持在1500美元以上。

邁瑞醫療、魚躍醫療、瑞邁特等本土企業呈現“龍頭引領、中小企業補充”格局,主導中端市場,單價多在500-1000美元,價格優勢明顯。

BMC瑞邁特RA系列無創呼吸機獲批上市 來源:BMC瑞邁特

家用呼吸機市場蘊含巨大發展潛力,核心源于兩大關鍵因素。

一方面,患病基數持續擴大催生強勁需求。

隨著老齡化加劇與肥胖率升高,呼吸睡眠疾病群體不斷增長,全球30-69歲OSA患者預計2025年達11.6億人,中國將達2.1億人。

另一方面,市場滲透率低且增長空間廣闊。

由于受疾病認知不足、未納入醫保等因素制約,國內家用呼吸機滲透率僅0.2%-0.3%,遠低于美國40%的水平。

現在政策紅利持續釋放,“健康中國2030”戰略將睡眠健康納入管理,“國補”“以舊換新”等政策降低采購門檻。

2024下半年起電商銷量顯著增長,2025年呈爆發式態勢,不僅家用睡眠呼吸機細分市場規模已突破80億元,全品類家用呼吸機市場規模更預計突破180億元。

企業表現亮眼,比如,瑞邁特2025年前三季度營收超8億元,同比增長34.24%,凈利潤增長近50%;魚躍醫療多款產品電商銷量破萬,穩居11月全網銷量前列。

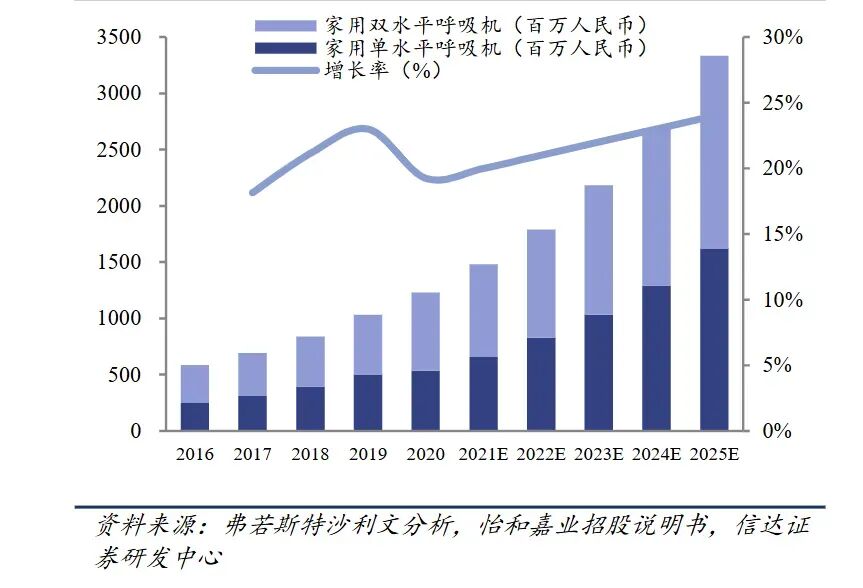

2016-2025E中國家用無創呼吸機市場規模及預測 來源:信達證券

家用無創呼吸機全球市場規模預計2025年將由2016年的17.1億美元升至55.8億美元,CAGR為13.6%。中國市場規模預計從2016年的5.87億元增長至2025年達33.3億元,CAGR為21.5%,略高于全球市場規模增速。

家庭呼吸機,正在成為中國醫療新賽道。

中國家用呼吸機產業正處于國產替代深化與供應鏈自主攻堅并行的轉型升級期,為國產品牌提供了前所未有的發展契機。

國產設備從初期市場滲透進入份額持續提升、逐步替換外資主導格局的階段。

國際品牌飛利浦深陷產品召回風波,一定程度上為國產品牌填補市場空白提供機會。

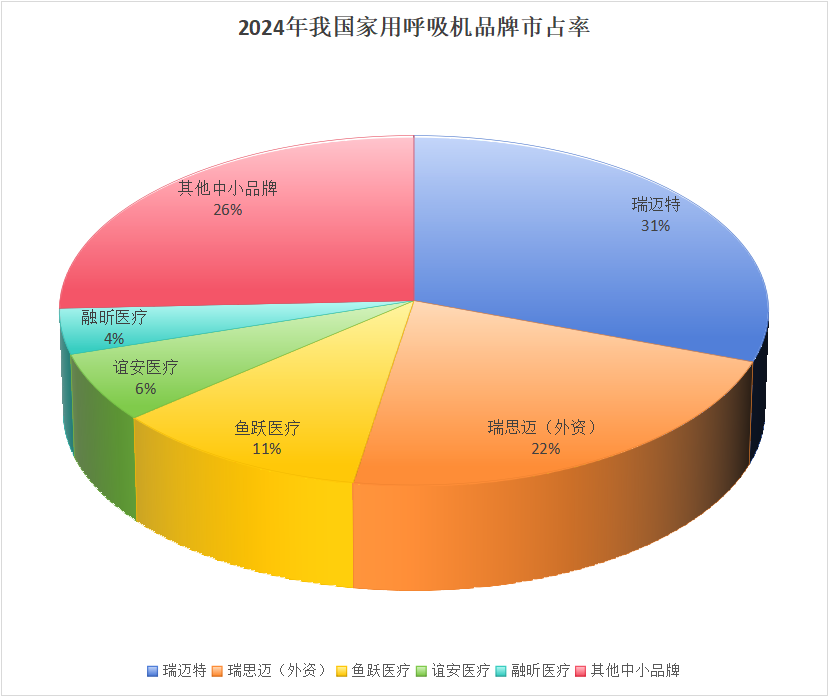

2024年國內市場銷量前五的品牌中四家是本土企業,合計市場份額達52.3%,首次超過外資品牌總和,標志著國產品牌已成為國內家用呼吸機市場的主導力量。

2024年我國家用呼吸機品牌市占率 數據來源:弗若斯特沙利文等權威機構

與此同時,國產替代深化長期受制于“兩大瓶頸”:

一是國際巨頭憑借算法專利與面罩適配性壟斷高端市場

二是本土企業短期內難以突破傳感器與渦輪電機等關鍵部件技術壁壘

數據顯示,國內智能家用呼吸機核心傳感器進口依賴度仍高達70%,高端電容式傳感器等關鍵部件幾乎依賴進口,而高端傳感器國產替代率不足30%。

打開市場天花板,國產品牌需要在高端市場實現技術突圍。

面對“卡脖子”,更要增強核心零部件主導權,用國產化帶動上游企業發展。

針對渦輪電機、高精度傳感器等“卡脖子”部件,企業可集中資源開展專項攻關。

像魚躍醫療通過參與“揭榜掛帥”聯合攻關機制,聯合研發出呼吸機用傳感器芯片并實現量產替代,打破了海外壟斷。

供應鏈自主可控是全球化企業核心競爭力,核心零部件國產有助于成本控制。

數據顯示,國產家用睡眠呼吸機核心部件國產化率從2019年不足35%升至2024年的68%,整機成本下降約28%。

魚躍醫療聯合中科院開發的傳感器實現95.4%本土化率,大幅降低成本的同時推動了設備的普及。

瑞邁特也實現了風機等核心部件國產化,其部分技術指標已比肩國際頂尖水平,并且成為家用呼吸機全球銷量前五中唯一的中國企業。

數字化、AI等技術與醫療設備的深度融合,為國產設備實現“彎道超車”提供了技術支撐。

國產自主研發的智能呼吸算法,能精準識別十余種復雜呼吸事件并實現毫秒級壓力調節,核心指標經法國權威檢測超越國際頭部品牌。預計市場占比將從當前15%提升至2030年的40%,成為差異化競爭核心。

魚躍YH-690F來源:魚躍醫療

比如,魚躍YH-690F通過云端共享技術,實現“醫患協同”的精準治療。這種“設備+云端+服務”的智能化模式,正是“用技術讓治療更精準”的核心體現。

傳統呼吸機“笨重、噪音大”的痛點,曾讓很多用戶因出行不便、影響家人而放棄治療。

現在廠商以“輕量化、低噪音”為核心優化設計,如魚躍YH-690F將重量控制在1.5kg、體積縮小至前代70%,噪音值保持低水平,差旅、戶外場景均可使用。

家用呼吸機,正朝著智能化、便攜化、多元化方向發展。

家用呼吸機市場變革中,國產品牌向上突圍,有機會從追趕者進化為引領者。

期待國產呼吸機,讓更多國人睡個好覺。