國產芯片IPO大潮來了。

AIX財經(AIXcaijing)原創

作者 | 王璐

編輯 | 魏佳

又一家國產芯片IPO了。

12月17日,沐曦股份登陸A股,上市首日股價一度暴漲超700%,刷新全面注冊制以來的新股紀錄,成為年內“最賺錢新股”。就在十余天前,摩爾線程以“國產GPU第一股”身份登陸科創板,發行價114.28元,上市首日股價最高漲幅一度達到502%。

短時間內,兩家國產GPU公司的密集上市與暴漲行情,將這一賽道推至聚光燈下。

資本的追捧,并非偶然。近兩年,隨著人工智能技術的迅猛發展,全球算力需求迎來爆發節點,而作為底層基礎設施的芯片,特別是承擔核心計算任務的GPU,成為絕對焦點。它決定了模型能否被高效訓練、推理能否實時響應,也直接決定了AI系統的規模上限與商業落地速度。甚至有觀點認為,GPU公司可能將扮演互聯網時代服務器廠商的角色,成為AI時代的“底座型企業”。正是這種預期,讓芯片公司備受追捧。

與此同時,一個覆蓋更全場景的國產芯片IPO版圖正在浮現:清微智能、燧原科技、瀚博半導體,均計劃沖刺A股,天數智芯、壁仞科技(已交表)、昆侖芯則計劃奔赴港股,它們共同形成了一條覆蓋AI訓練、圖形渲染、邊緣計算等多個細分場景的國產芯片產業鏈。

但在火熱的IPO背后,我們更需冷靜觀察:芯片,尤其是GPU,究竟是一門怎樣的生意?這場IPO浪潮背后,隱藏著怎樣的產業邏輯與現實約束?

摩爾線程VS沐曦股份,什么來頭?

先來看看最近成功上市的兩家熱門國產GPU公司。

作為“國產GPU四小龍”中的代表,摩爾線程和沐曦股份均成立于2020年,雖然成立時間不長,但精準踩中了芯片國產替代與AI算力需求爆發的時代節點,均在短時間內完成上市流程。尤其是摩爾線程,從受理到過會用時僅88天,創下科創板IPO審核最快紀錄。這也從側面反映出資本市場對該賽道的高度關注。

雖然同處GPU賽道,但兩家的技術路線并不相同。這種差異,很大程度上受到創始團隊基因的影響。

摩爾線程的創始人張建中,曾任英偉達全球副總裁兼中國區總經理,公司另外三位核心成員——聯合創始人周苑、張鈺勃、王東,也曾長期任職于英偉達。因此,摩爾線程走的是英偉達式的“全功能GPU”路線,即一顆芯片要兼顧AI計算、圖形渲染(如游戲和影視制作)及視頻處理等多重任務,目標是打造通用性更強的GPU平臺。

沐曦股份的創始人陳維良曾任AMD全球通用GPU的設計總負責人,公司核心團隊成員彭莉與楊建,同樣來自AMD。相較之下,沐曦股份將重心放在高性能通用GPU(GPGPU)領域,更加聚焦AI算力這一單一核心場景。

從技術分類上看,GPU可大致分為全功能GPU、圖形GPU和GPGPU。GPGPU弱化甚至剝離了圖形處理能力,更強調通用并行計算能力,追求在特定領域實現極致的性能。

不同路線之下,兩家公司在財務層面卻呈現出高度相似的特征:高增長、高虧損、高投入。

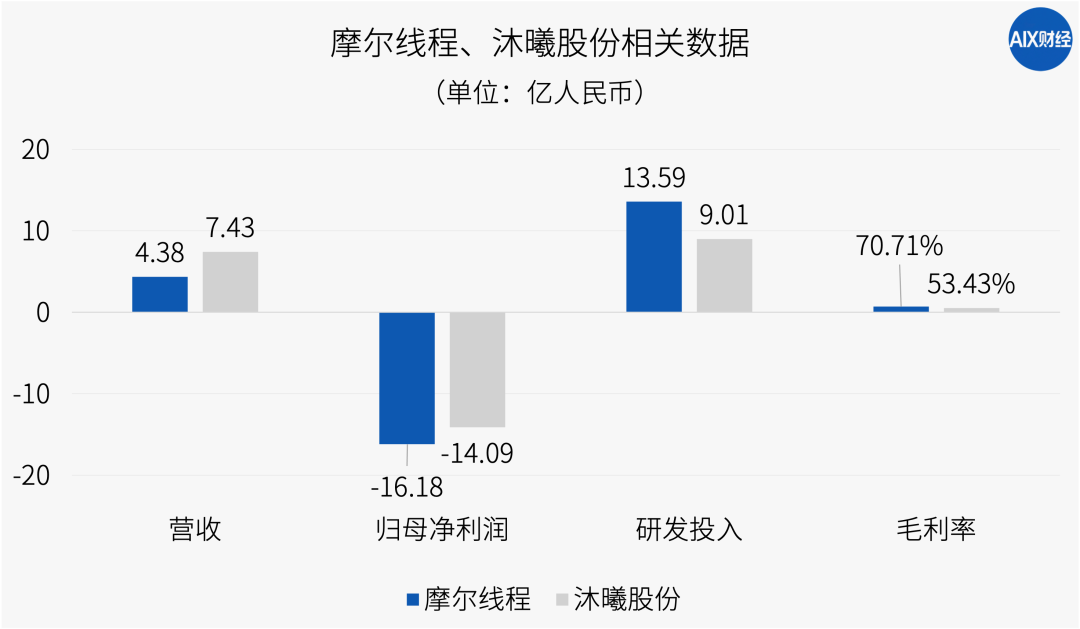

注:數據統計時間為2024全年。

招股書顯示,近三年來,兩家公司的營收均呈爆發式增長。

摩爾線程2024年營收為4.38億,近三年營收復合增長率超200%。沐曦股份的增速更為顯著,2024年達到了7.43億,而2022年僅為42.64萬。這與其核心產品曦云C500系列在2024年實現量產密切相關。

具體來看,2023年、2024年,曦云C500系列收入分別為1.55億、7.22億,占同期主營業務收入的比例分別為30.09%、97.28%,顯示出對營收的拉動作用。

但高增長的另一面是高虧損。

招股書顯示,2024年摩爾線程歸母凈虧損16.18億,沐曦股份同期虧損14.09億。

這其實是當前芯片設計行業存在的普遍現象,由于前期研發投入巨大、回報周期長,該類公司往往需要在市場爆發前期經歷階段性虧損,并不斷通過高投入迭代技術和產品。招股書顯示,僅2024年一年,摩爾線程、沐曦股份兩家公司的研發投入分別達到13.59億和9.01億,占當期營收的310%、121%。

雖然兩家存在不少共同點,但技術路線的差異,已經體現在部分經營指標上。

招股書顯示,摩爾線程2024年的毛利率為70.71%,高于行業平均水平,也高于沐曦股份同期的53.43%。

這歸功于其“全功能GPU”式定位,多場景覆蓋能夠帶來的較高定價與多元客戶群,從長期來看,有利于長期生態構建,但代價是短期內難以在單一市場形成壓倒性優勢,盈利周期相對拉長。

沐曦股份則聚焦于AI算力市場,盡管毛利率略低,但商業化節奏更加集中,能夠換取更快的市場滲透速度和更短的盈利周期。?招股書披露,沐曦股份預計在2026年實現單季度盈虧平衡,摩爾線程則預計2027年實現合并報表盈利。

總體來看,無論是強調通用性的摩爾線程,還是聚焦算力的沐曦股份,二者都處在國產GPU產業的早期階段:營收高速增長、研發投入高企,盈利仍需時間。

芯片扎堆IPO:高增長、不賺錢

摩爾線程與沐曦股份的IPO并非個例,在外部技術限制和國內算力需求抬升的共同作用下,一批AI芯片公司,如燧原科技、瀚博半導體、天數智芯、壁仞科技、昆侖芯(百度旗下)等,正集體步入IPO的關鍵階段。

這些公司雖然細分定位不同,但和摩爾線程、沐曦股份類似的是,它們的核心能力起點都高度依賴創始團隊背景。從已披露信息看,多數國產AI芯片公司創始人并非僅僅擁有“行業經驗”,而是主導過國際頂尖芯片產品從設計到量產的全流程。

比如,燧原科技的兩位創始人均擔任過AMD高管,負責過CPU、GPU等多個核心項目的研發,擁有豐富的芯片設計與工程化經驗;瀚博半導體創始人錢軍,在AMD期間則是領導開發了業界首款7nm GPU芯片。

各家同樣也基于團隊基因和市場判斷,選取了不同的技術路線爭奪芯片市場。

比如,天數智芯和壁仞科技選擇了通用GPU路線,其他公司則選擇了差異化與垂直路線,在特定領域尋求更優的性價比或能效比。

它們的單輪融資規模通常以十億為單位,累計融資額普遍達到50億-100億,IPO前最后一輪融資的估值能達到200億左右。這一數字反映出市場對芯片廠商的高期待,希望能跑出一個“本土英偉達”。

但問題在于,資本市場基于宏大敘事給予的高估值,與大部分公司現階段的盈利能力和營收規模不匹配。

以遞交了招股書的壁仞科技為例,其2022年-2024年的營收,從50萬飆升到3.37億,增速亮眼,并以此支撐了IPO前高達200億的估值。但同期,公司累計虧損超47億。

這并非個例。雖然目前僅能看到幾家披露招股書的芯片公司的財務數據,但業內共識是,絕大多數國產芯片公司的年營收規模仍停留在數億元水平,而研發投入卻常年在十億元以上,收入尚不足以覆蓋持續擴張的成本結構。已經上市的摩爾線程也在招股書中提到,盡管公司收入增長較快,但絕對收入金額仍較小。

更為關鍵的是,部分公司的高增長背后隱藏著增長質量與可持續性的問題。

仍以壁仞科技為例,其毛利率在三年內從100%降至53.2%,2025年上半年進一步跌至31.9%。

這反映出其在規模化過程中面臨成本上升、產品結構調整及市場競爭等多重壓力。其招股書稱2024年上半年毛利率高于2025年,是受到了高端產品收入占比較高影響,并表示其毛利率受產品組合影響。

因此也有從業者估計,壁仞科技近兩年收入大規模上漲很可能是因為技術門檻較低、價格也更便宜的“中低端”或“入門級”芯片銷量上去了,拉低了整體毛利水平。這也揭示出國產芯片商業化過程中普遍存在的現實約束,為了打開市場、實現規模增長,企業往往需要在價格、配置和毛利之間做出取舍,而這會直接壓縮盈利空間。

總之,在核心技術和高附加值的市場,國產芯片還有努力的空間。

上市不等于“上岸”

國產芯片集體走向IPO,并不意味著“勝負已分”。

短期來看,在國產替代窗口與算力需求爆發的背景下,這一行業的確迎來了難得的發展機遇。

在“新基建”“東數西算”等戰略下,各地智算中心項目(為滿足大規模智能計算需求而建設的新型算力基礎設施項目)陸續出現。相關采購中更是鼓勵優先采用國產技術和設備,各地在實際采購中也普遍傾向于支持國產化產品和服務,以提升算力基礎設施的自主防護能力和供應鏈穩定性。

同時,大模型訓練帶來的算力需求爆發,導致高端GPU供應緊張,而國產GPU在滿足定制化需求、提供快速響應的技術支持,以及特定場景下的數據安全與供應鏈自主可控上具備優勢。比如,在自動駕駛這類對實時性和數據本地化要求高的領域,國產芯片可獲得優先考慮。

但將周期拉長,這些公司無一例外地需要經歷技術、生態與商業化這三重考驗。

最突出的是技術關。

從公開披露的信息看,國產GPU在峰值算力、能效比等部分指標上,已能在特定場景中接近國際主流產品,但真正的差距,往往體現在穩定性、成熟度和規模化驗證上。

沐曦股份招股書提到,目前GPU行業仍呈現出由英偉達和AMD組成的“一超一強”寡頭壟斷格局,兩家企業在綜合技術實力、銷售規模、資金實力、人員數量等各方面優勢明顯。

技術追趕本身已非易事,另一方面,AI的快速發展使得芯片廠商在提高芯片能力的同時,也得搶時間。

圖源 / pexels

AI算法和大模型的迭代周期,往往以“月”為單位,而高端芯片的設計流片周期通常在2-3年。這意味著芯片公司不僅要解決“能不能追上”的問題,還必須具備超前的技術預見能力和高效的工程實現體系,否則可能面臨量產即落伍的風險。技術路線一旦判斷失誤,代價極高。

其次,軟件生態也是國產GPU的核心難關。

如果說技術決定的是“能不能用”,那么生態決定的,是“愿不愿意用”。

評估GPU能力不能僅停留在硬件參數層,其價值也依賴于軟件生態的成熟度。英偉達的CUDA生態(英偉達為發揮其GPU硬件潛力而打造的軟件平臺,二者共同構成了英偉達在高性能計算和AI領域的核心競爭力)經過十余年積累,已構建起包含完善的開發工具、豐富的軟件庫、龐大的開發者社區和廣泛適配的應用程序的壁壘。對于開發者而言,遷移成本極高,這也構成了英偉達最堅固的護城河之一。

國產GPU廠商近年來同樣在持續加碼生態建設,簡言之,除了要造出“跑分高”的芯片,還要搭建一個能讓全球開發者都愿意來,并且能舒舒服服干活的“軟件體系”。但這個過程需要時間,它無法通過單一客戶或單一項目快速復制。

最后是可持續的商業模式。即使技術和生態取得進展,各家仍需證明其商業模式的可持續性。

芯片行業具備長周期、高投入、高風險特點,前期巨額研發投入決定了企業必須不斷融資、持續燒錢,而一旦市場環境或資本預期發生變化,現金流壓力便會迅速顯現。目前,多數國產GPU公司的收入增長主要依賴少數大客戶,訂單的穩定性和可持續性仍需時間驗證。

對于芯片企業而言,上市當天的暴漲只是一時,資本市場最終仍會回到對基本面的判斷,關注企業是否具備持續迭代產品、擴大生態并逐步改善財務結構的能力。國產芯片的真正考驗,不在敲鐘那一刻,而在隨后漫長的價值驗證中。

*題圖來源于unsplash。

機器人上市潮真相:缺錢花,手頭緊

掃地機鼻祖,被誰卷死了?

CEO 下課,lululemon有救了?

關注并【星標?】「定焦One」

第一時間收到精彩內容更新