最近,科技圈被兩條消息刷屏:

1. 華為新一代芯片發布,性能再突破。

2. AI浪潮對先進制程的渴求有增無減。

這兩件事共同指向同一個核心,中國半導體產業鏈的自主化,已進入深水區。

當大眾為設計出的芯片歡呼時,一個更為隱秘、卻決定芯片生死的關鍵環節正被推到臺前:半導體量檢測設備。沒有它,芯片的良率就無法保障,再精巧的設計都是紙上談兵。

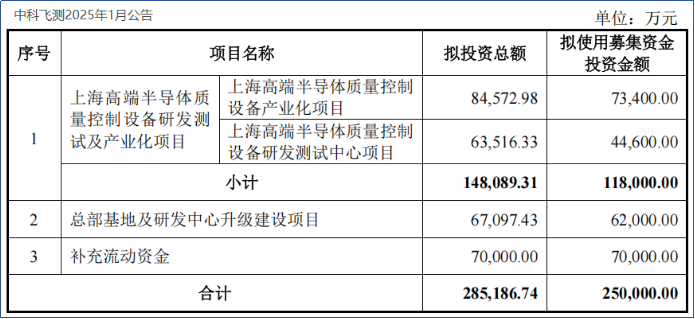

在這個被海外巨頭壟斷的“隱秘角落”,一家中國公司正在發起沖鋒。中科飛測,這家2023年才登陸科創板的公司,最近拋出了一份令人咋舌的融資計劃:上市不到兩年,擬再募資25億元。

加上IPO時募集的18.88億,其上市以來累計募集資金將接近44億元。而公司當前的市值,也不過百億規模。

更令人費解的是其財務表現:

1. 持續的高額募資和超過50%的誘人毛利率。

2. 凈利潤的持續虧損和經營現金流的長期“失血”。

市場不禁要問:中科飛測到底是一家需要不斷“輸血”才能存活的“吞金獸”,還是一位正在為一場關乎國運的“硬仗”而默默囤積糧草的“先鋒戰士”?

芯片制造的“守門員”,為何如此重要?

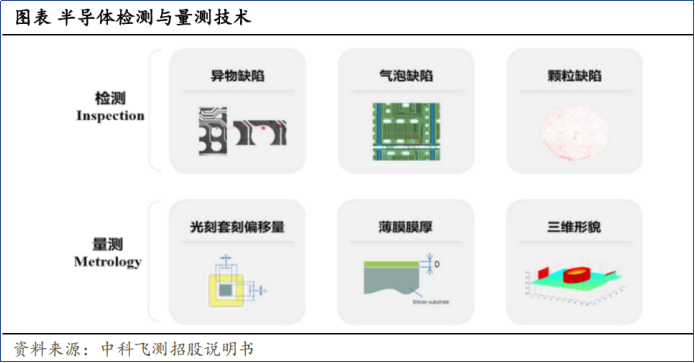

要理解中科飛測的價值,首先要明白它在芯片制造中扮演的角色。如果把芯片制造比作在納米尺度上建造一座極度精密的城市,那么光刻機是“規劃藍圖和印刷”的。刻蝕機、薄膜沉積設備是“挖溝渠、蓋房子”的。量檢測設備則是全程的“質檢員”和“測量師”。

它的工作貫穿芯片制造全過程。檢測(Inspection)如同“安檢”,快速掃描晶圓表面,找出污染物、劃痕、顆粒等“瑕疵”。量測(Metrology)如同“精測”,對晶體管溝道的深度、薄膜的厚度、電路的尺寸進行納米級量化測量,確保每一道工藝都精確無誤。

沒有精準的量檢測,芯片良率就無法提升,高端制造就無從談起。這個環節雖然只占半導體設備總市場的約11%,但卻是技術壁壘最高的領域之一,是芯片良率的“守門員”。

而在這個關鍵賽道上,全球市場長期被美國科磊半導體(KLA)壟斷,其市占率超過50%,形成了極高的技術壁壘和客戶粘性。中科飛測,正是中國極少數能在這一領域與巨頭展開正面競爭的“國家隊”選手。它的存在本身,就具有戰略意義。

高毛利下的“戰略性虧損”。

翻開中科飛測的財報,你會看到一組充滿矛盾卻又合乎邏輯的數據。

1. 業務增長迅猛,客戶陣容豪華。

公司產品已成功打入國內最頂尖的芯片制造與封裝產線。招股書顯示,其客戶名單包括中芯國際、長江存儲、長電科技、通富微電等行業龍頭。這本身就是對其技術實力最硬的背書。

產能和銷量是增長的直接證據:檢測設備產量,從2020年的52臺,飆升至2024年的245臺。量測設備產量,從110臺穩步增長至139臺。2024年,兩類設備產量同比增速均超過90%,呈現爆發態勢。

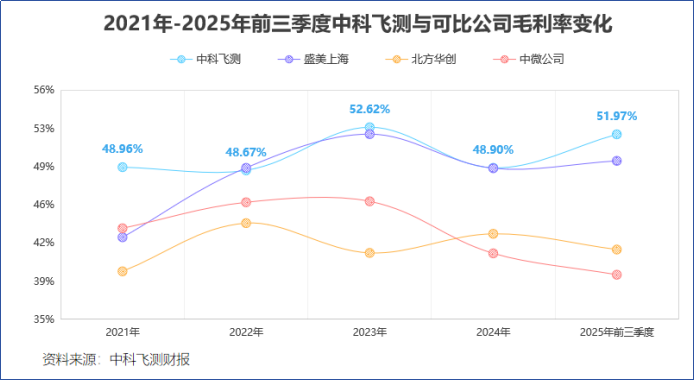

2. 盈利能力強勁:高單價與高毛利。

更值得關注的是其產品的“含金量”在持續提升:

產品均價攀升,檢測設備單價達559萬元/臺;量測設備單價從157萬元/臺漲至340萬元/臺。這說明公司產品正從中低端向高端突破。

毛利率傲視同行,2025年一季度毛利率曾高達58.08%,三季度仍維持在51.97%。這個水平顯著高于北方華創、中微公司等國內半導體設備巨頭,甚至逼近國際龍頭科磊的水平。高毛利率是技術壁壘最直接的財務體現。

3. 虧損的核心根源:“自殺式”研發投入。

既然業務向好、毛利高企,為何還會虧損?答案全在研發費用里。

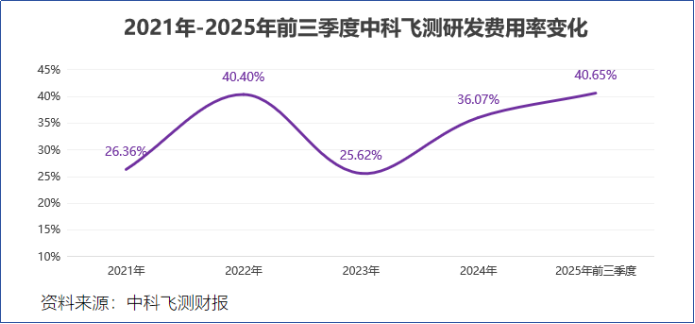

2020年至2024年,研發費用從0.5億暴增至4.98億,年復合增長率高達81%。2025年上半年研發費用率超過40%。這意味著,公司每收入100元,就有超過40元砸進了研發。

這不是經營不善,而是一種主動的、戰略性的“燒錢”。在科磊壟斷的世界里,中科飛測要殺出一條血路,唯一的方法就是在研發上投入比對手更狠、更堅決。這筆錢,是購買未來入場券的“門票”。

公司創始人及董事長陳魯博士對此有清醒的認識和堅定的決心,他曾多次在內部會議上強調:“我們處在一個必須用高強度研發投入來換發展時間的階段。量檢測設備是芯片制造的眼睛,這雙眼睛我們必須自己掌握。現在的投入,是為了將來不在關鍵環節被人蒙上眼睛。我們對攻克核心技術、服務國家戰略需求有絕對的信心和耐心。”

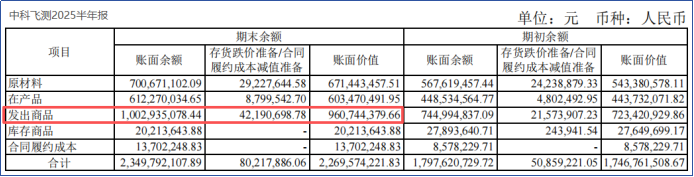

4. 被“隱藏”的未來營收:存貨里的“富礦”。

另一個導致現金流緊張但預示未來增長的關鍵點是存貨。

公司存貨從2020年的1.79億,激增至2025年三季度的25.36億元。其中,有大量是“發出商品”,即設備已運到客戶廠房,正在安裝調試,尚未確認收入。

根據會計準則,這些“發出商品”以成本計價(比如9.61億元)。一旦完成驗證確認收入,帶來的將是遠高于成本的營收(可能價值數十億)。

因此,當前賬面上巨額的存貨和負的現金流,在某種程度上是未來業績的“蓄水池”。這種模式在半導體設備行業非常普遍,意味著公司手握大量已交付、待確認的訂單。

糧草先行,應對一場“持久戰”。

理解了上述背景,就能明白中科飛測為何急需再次募資。這絕非簡單的“補血”,而是一場“持久戰”前的“糧草儲備”。

40%的研發費用率不可持續,但研發又不能停。募資中的一部分將直接用于研發中心升級,支撐公司向更前沿的檢測技術(如應用于HBM先進封裝、更高制程的檢測方案)發起沖擊。這是保持追趕步伐的生命線。

公司計劃將資金用于半導體量檢測設備產業化項目。這意味著要建新廠房、買更精密的儀器、擴大產能,以滿足國產芯片產線不斷增長的需求。從“研發成功”到“穩定批量交付”,需要重資產投入。

設備行業“先發貨、后收款”的模式,導致存貨和應收賬款高企,經營性現金流長期為負。

沒有充足的流動資金“墊底”,公司可能因接了大單而被拖垮。募資補充流動資金,是為了保障公司在訂單爆發時能夠穩健運營,避免被增長“噎死”。

言西認為中科飛測必須用“產業投資”的視角,而非“財務投資”的標尺。

如果只用凈利潤、市盈率(PE)去看中科飛測,它可能毫無價值。但它的價值在于產業鏈上的“卡位”和“突破”。它正在攻克的,是一個每年中國需要進口數十億美元、且直接卡住高端芯片制造脖子的關鍵設備環節。它的成功與否,關乎整個產業鏈的安全。這種戰略價值,無法用當期利潤衡量。

其次,理解半導體設備行業的“J型曲線”規律。

這個行業的成長軌跡很像字母“J”:前期需要漫長的研發投入和市場驗證,虧損巨大(J的底部);一旦產品通過驗證,進入客戶產線,就會迎來訂單的爆發式增長和盈利的快速修復(J的陡峭上升部分)。高毛利證明產品已被認可,巨量存貨暗示訂單充足,虧損主因是主動的戰略性研發投入。一切財務特征都符合“黎明前的黑暗”這一階段。

風險不容忽視,技術追趕、客戶驗證與持續融資能力。

投資中科飛測這樣的公司,本質上是投資一種“信念”相信中國工程師能攻克最復雜的高端裝備,相信國家產業鏈自主化的決心會轉化為實實在在的訂單,也相信資本市場有足夠的遠見陪伴一家企業穿越最艱難的投入期。

蟄伏于寒冬,蓄力待春雷。

上市不到兩年,募資近44億,中科飛測的“燒錢”速度令人驚嘆。然而,在半導體這場大國博弈的“持久戰”中,它燒的每一分錢,都可能是在為中國的芯片制造版圖,夯實一塊最關鍵的基礎。

它的虧損,是戰略性的,它的現金流緊張,是成長性的;它的高額募資,是前瞻性的。當前的它,像一個在嚴寒冬季里,拼命積蓄能量、鍛造武器的戰士。賬面上冰冷的虧損數字和現金流負數,掩蓋的是生產線上的熱火朝天和研發實驗室里的爭分奪秒。

那25億存貨的背后,是等待發往全國各大芯片產線的“國之重器”。

注:(聲明:文章內容和數據僅供參考,不構成投資建議。投資者據此操作,風險自擔。)

-?End -

希望和你一起共鳴!

@關注和轉發,就是最大的支持@

為防失聯,請添加作者微信:

zbyzby_233?(請說明身份來意)