近期市場持續調整,互聯網板塊的波動更是牽動人心,成為市場關注的焦點。

那么,站在當前時點,市場對互聯網行業作何預期?2026年,行業格局將如何演變?我們結合招銀國際的最新研報,對核心展望與判斷進行梳理。

以下為主要內容

招銀國際在研報中最新強調:

2026年將是互聯網行業爭奪AI時代用戶心智的關鍵之年。 行業的關注重點將集中在如何降低AI使用門檻、助力提升決策效率以及為用戶創造真實價值。

其中,研報認為,那些具備穩定主業現金流以支撐AI投入、擁有豐富應用場景積累數據、供應鏈能力突出且運營能力出眾以支撐出海打開增量空間的公司,更具長期投資價值。

細分板塊方面:

1.電商板塊:

研報判斷2025年在“國補”政策支持下穩健增長,但2026年國補退坡后,競爭或將常態化。

電商平臺在對即時零售的投入端或展現不同側重,更加注重資源與效率并重,推動行業競爭激烈程度改善。但認為對于改善的節奏或不應有過于樂觀預期。補退坡背景下行業整體主業營收和盈利增速或將面臨挑戰。

研報偏好電商主業健康增長、有能力主動調整投入體量以管控利潤率水平、且在AI領域發展前景優異的阿里巴巴,和主業盈利重回正增長且估值不貴的拼多多。

2.本地生活:

研報認為2025年競爭激烈程度超預期。展望2026,外賣行業最激烈的競爭階段或已過去,但競爭常態化下,對盈利改善的節奏不宜過度樂觀。

理由是:在宏觀經濟存在逆風的情況下,預計行業整體單量增速仍會高于GTV增速,而在行業競爭較為激烈的情況下,營收增速或將略低于GTV增速。且因行業競爭格局變化,行業整體中長期利潤率水平或將有所下調。

競爭格局優化仍是驅動估值回升的關鍵因素。

3.在線娛樂:

研報預計2026年在線音樂等行業預計將保持穩健增長,具備一定的業績韌性。

其中,預計在線游戲行業(10%左右收入增長,10-15%利潤增長),略微下調行業盈利增長確定性的判斷。

展望2026年,頭部常青游戲的穩健表現將提供業績支撐,但行業增長是否能夠超預期較大程度取決于幾款頭部新產品的表現。

在線音樂行業,則略微下調行業盈利增速預期以及對行業競爭格局的判斷,主要由于整體毛利率提升節奏放緩,頭部平臺粉絲經濟和線下演唱業務快速增長對毛利率帶來一定壓力等。

4.在線廣告:

研報預計2026年中國主要在線廣告平臺收入同比增長11%,相較2025年有所加速,主要由于:

1.AI廣告素材生成與自動化投放成為廣告投放的常規工具,降低廣告投放門檻與成本,提升廣告投放 ROI;2.AI持續提升精準營銷能力,提升廣告轉化效率;3.AI優化內容推薦算法,帶動平臺用戶流量增長,廣告庫存增加。

5.在線旅游:

展望2026年,研報認為國內旅游收入增速或仍有望較GDP增速高出2-3ppts的水平,整體增速有望達到7%,OTA受益于酒店線上滲透率持續提升趨勢增速或有望更快。

出境游方面,預測行業整體出境游收入增長有望維持在10-15%區間,而領先的 OTA平臺(如攜程)出境游營收增長有望超過15%。

此外,研報還認為盡管面臨部分地緣政治擾動,但判斷出境游需求整體有望維持穩健,且有望在遭遇挑戰時向國內長途游需求轉化,從而支撐整體行業增長具備韌性。

......

(互聯網景氣打分表)

6.AI應用層面:

研報判斷大模型能力的激烈競爭將持續,而細分領域的AI應用變現也有望持續起量——判斷C端AI應用(智能體)競爭白熱化,但商業化前景可期。2026年有望看到會員訂閱、廣告等變現模式的初步落地。

同時,AI視頻生成等2B垂類工具市場空間廣闊,中國廠商在技術和成本上具備優勢。

此外,云和廣告或仍是AI拉動公司主業增長的主要方向,目前判斷是仍不擔心過度投資的風險,但提示需更關注投資回報周期。

......

研報還提及了對于部分互聯網公司判斷,本文主要分享阿里和騰訊的觀點:

阿里方面:

研報對阿里看法積極,理由是:1)云計算收入增長前景強勁,得益于人工智能相關產品的采用率提升以及數字化需求的增加;

2)電商業務發展前景穩固,由“全站推”滲透率的提高以及即時零售業務的快速發展所帶來的交叉銷售效應推動...在中長期內推動更好的客戶管理收入前景。

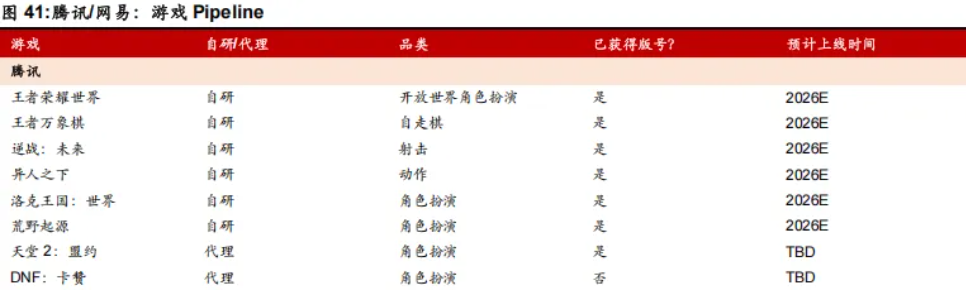

騰訊方面:

展望2026,看好多項驅動因素支撐公司基本面增長,預計公司FY26調整后運營利潤同比增長11%。其中:

1)常青游戲持續保持穩健,重點新產品《王者榮耀世界》等有望帶來增量游戲收入貢獻;預計騰訊FY26游戲收入同比增長8%,其中海外/國內游戲收入同比增長15%/5%。

2)AI賦能疊加視頻號廣告加載率提升,推動廣告收入維持快于行業增長;3)AI云驅動騰訊云收入維持較快增長。預計騰訊FY26營銷收入同比增長16%。

參考研報:招銀國際《中國互聯網互聯網2026展望:承前啟后,關鍵之年》

PS:本文內容僅為觀點分享,不做投資建議。