12月15日,根據(jù)港交所披露易公開信息,1919創(chuàng)始人楊陵江獲得怡園酒業(yè)(08146.HK)73.63%股份,成為怡園酒業(yè)最新的大股東和實際控制人(點擊鏈接了解更多)。

此次交易正值楊陵江剛完成對1919的股權回購,持股比例升至92.87%,并償還60多億元負債,將企業(yè)負債率降至20%以下。

在酒業(yè)深度調整期,楊陵江進一步將資本觸角伸向產(chǎn)業(yè)鏈上游。

雙向選擇?困境中的怡園與謀局中的楊陵江

雙向選擇?困境中的怡園與謀局中的楊陵江

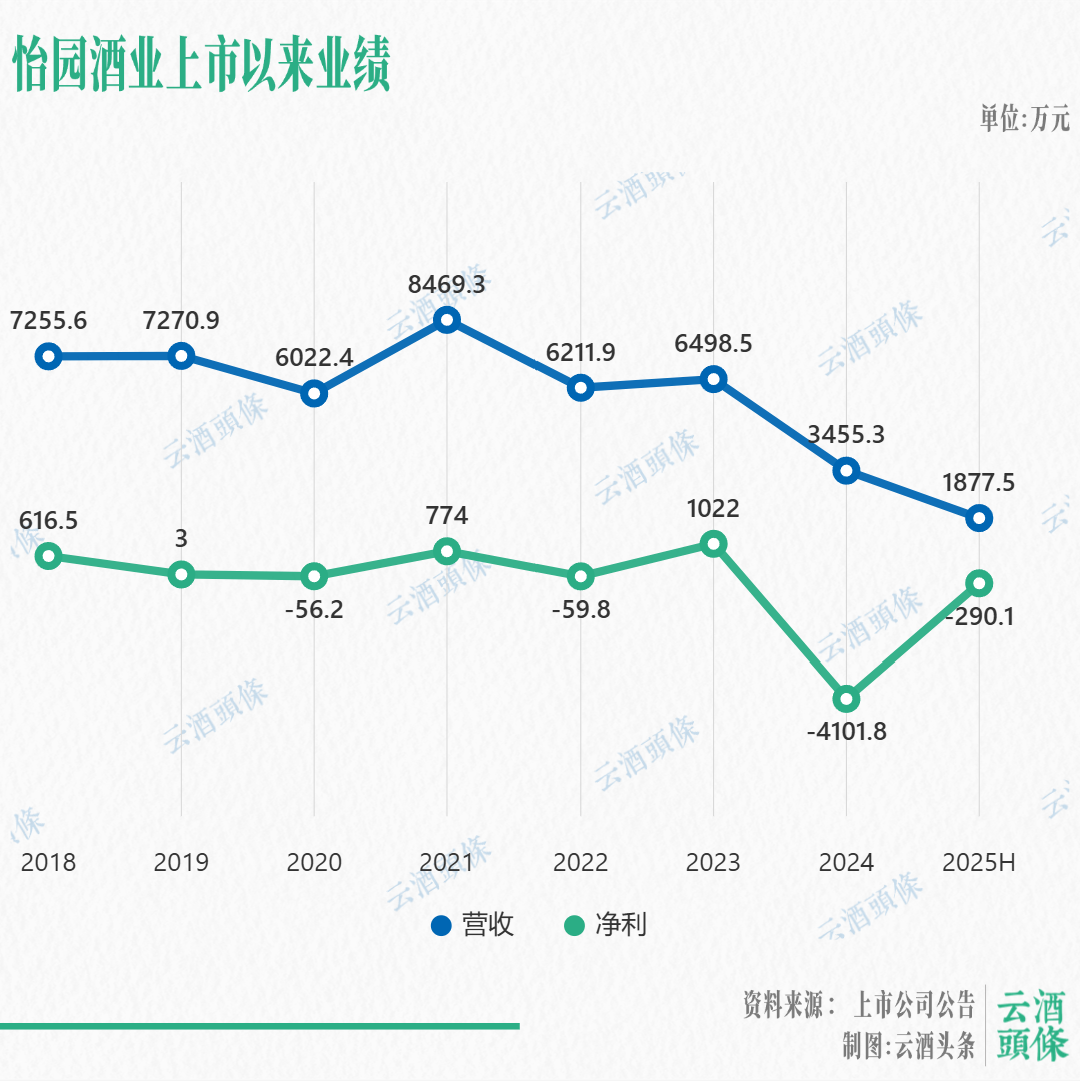

怡園酒業(yè)作為國內首家在港上市的家族葡萄酒企業(yè),年產(chǎn)能達3000噸。曾憑借“莊主珍藏”“深藍”等系列產(chǎn)品躋身高端市場,甚至入選國泰航空商務艙用酒,是中國最早一批精品酒莊之一。

值得注意的是,2024年怡園酒業(yè)對香港的出口瓶裝酒銷量從98.5萬瓶增加至106.6萬瓶,整體而言,其基礎能力并不差。

但從2018年上市至今,其業(yè)績始終在盈利與虧損之間反復波動。2024年虧損加重,營收同比驟降46.83%至3455.3萬元,歸母凈利潤虧損4101.8萬元,核心葡萄酒業(yè)務量價齊跌,高端產(chǎn)品銷量占比從35.2%下滑至25%。

2025年上半年,怡園酒業(yè)盡管實現(xiàn)營收1877.5萬元,同比大幅增長42.4%,同期歸母凈利潤仍虧損274.5萬元,增收不增利,公司現(xiàn)金流緊張。

楊陵江在此時入股怡園酒業(yè),為其注入資金支持。

對于楊陵江,此次入股被視為其在行業(yè)調整期“抄底優(yōu)質資產(chǎn)”的戰(zhàn)略舉措。怡園當前凈資產(chǎn)已高于市值,具備估值優(yōu)勢。這也是他在完成1919一系列財務調整后的關鍵動作。

通過股權回購和債務清理,如今1919的負債率已降至20%以下,公司財務狀況優(yōu)化,為楊陵江個人進行資本運作提供了充足空間。

業(yè)務賦能?流通與供應鏈的協(xié)同戰(zhàn)

業(yè)務賦能?流通與供應鏈的協(xié)同戰(zhàn)

以業(yè)務層面視角來看,雙方的此次牽手,或有更長遠的戰(zhàn)略考量。

首先,渠道網(wǎng)絡的創(chuàng)新,有望破解怡園酒業(yè)銷售困局。

1919目前正從“賣酒平臺”向“餐酒一體產(chǎn)業(yè)生態(tài)平臺”轉型,全力推進“中心店+前置倉”戰(zhàn)略,構建“線上引流+線下即時履約”的閉環(huán)生態(tài),覆蓋家庭消費、餐飲、寫字樓等多元場景,其計劃2026年實現(xiàn)10萬+門店布局,加速迎合流通變革的前沿趨勢。

而怡園酒業(yè)此前的經(jīng)營困局,很大程度源于此前過度依賴高端酒店渠道,導致大眾消費市場滲透率極低,1919的渠道網(wǎng)絡恰好能填補這一空白。

其次,怡園的加入,有利于豐富1919產(chǎn)品價值矩陣。

當前1919的產(chǎn)品結構中,白酒仍占主導,但隨著消費需求多元化,葡萄酒、威士忌等品類占比正在提升,怡園酒業(yè)作為國內精品葡萄酒的代表品牌,將進一步豐富其產(chǎn)品品類。

“酒商靠名酒賺差價的年代已經(jīng)結束,薄利多銷一定是接下來渠道的主流趨勢。”楊陵江此前表示,當前各大流通渠道、商超紛紛打造自有品牌,構建更合理的自有產(chǎn)品體系成為影響渠道利潤的關鍵,怡園酒業(yè)具備相應生產(chǎn)能力。

最后,是資本與市場的協(xié)同賦能。

怡園酒業(yè)作為港股上市公司,雖市值縮水至1.7億港元左右,但擁有成熟的資本市場運作平臺。楊陵江可借助怡園的上市平臺整合產(chǎn)業(yè)鏈資源,甚至為1919未來的資本化鋪路。此外,怡園酒業(yè)在香港市場的出口,或將成為1919布局海外的一個跳板。

隨著行業(yè)調整不斷深入,楊陵江的出手,展現(xiàn)出“流通+生產(chǎn)”融合的破局路徑。流通渠道盈利模式正從“名酒價差”轉向“戰(zhàn)略品牌”,產(chǎn)品銷售進一步順應“即時零售+場景體驗”的新興趨勢。

雙方戰(zhàn)略互補,也揭示出行業(yè)競爭邏輯的轉變——從單一環(huán)節(jié)的“規(guī)模戰(zhàn)”,轉向全產(chǎn)業(yè)鏈的“協(xié)同戰(zhàn)”。

在行業(yè)洗牌期,優(yōu)質資源正加速向頭部玩家集中。未來,“流通賦能生產(chǎn),生產(chǎn)支撐流通”的融合模式,或將成為酒業(yè)新常態(tài)。