日拱一卒、久久為功!

作者:行者

編輯:可樂

風品:一然

來源:首財——首條財經研究院

念念不忘、終有回響!12月2日更新招股書,12月14日林清軒通過港交所聆訊。

5月29日遞表,期間僅經歷一次失效,不得不說林清軒此番進程著實不慢。“國貨高端護膚第一股”夙愿再進一步可喜可賀,但背負營銷研投失衡、虛假宣傳等質疑,林清軒仍有諸多自證考題。公司實力成色究竟幾何?高端敘事又該怎么講?

1

細分王者+明星資本 上市底氣多足

接連發起沖擊、并終獲聆訊,公司自然有備而來,具備一定實力底氣。

公開資料顯示,林清軒由孫來春于2003年創立,最初以手工皂、蘆薈膠等百元左右的平價護膚品起步。2008年上海開出首店。

重要轉變發生在2016年,公司定位轉型為聚焦山茶花油的中國高端化妝品品牌,砍掉平價產品線、開啟品牌升級。招股書顯示,截至2025年6月30日,林清軒共有230個SKU,包括精華油、面霜、爽膚水、乳液、精華液、面膜及防曬霜等品類,其中“高端”一詞出現數十次。

憑借先發卡位與積極運作,林清軒在山茶花護膚細分領域逐漸建起細分優勢,品牌影響力與日俱增。據灼識咨詢數據,2024年,按零售額計,林清軒在中國所有高端國貨護膚品牌中排第一,是唯一躋身中國前15大高端護膚品牌(包括國貨及國際品牌)的國貨品牌。

同樣來自上述數據,在更細分的中國高端抗皺緊致類護膚品細分市場,按零售額計,2024年,林清軒位列國貨品牌第一,且躋身前10大品牌(包括國貨及國際品牌)之列,是唯一國貨品牌。

花自盛開、蝴蝶自來。嶄露頭角的林清軒,引起資本市場注意。2021年1月,完成頭頭是道投資基金、遠隆發展等機構參與的1.5億元A輪融資;僅8個月后,碧桂園創投、海納亞洲等又攜1.81億元完成B輪注資,此時估值已達31.75億元。

籌劃港股上市期間,又有資本加入。2024年8月,雅戈爾時尚以7185.5萬元收購4.49%股權。2025年5月,上海凱輝創美以1.05億元收購691620股,張家港星翰啟承以1億元收購661662股,廈門沃美達以2000萬元收購131519股,交易完成后分別持股2.75%、2.63%、0.52%。按此計算,首次遞表前林清軒估值達到了38.46億元。

值得一提的是,上海凱輝創美由凱輝基金、歐萊雅集團及上海靜安區政府聯合設立,這也讓歐萊雅通過資本紐帶間接成為林清軒股東。同時,碧桂園創投通過佛山海禹嘉和佛山匯碧二號分別持股2.69%和1.26%,吳曉波關聯的頭頭是道投資基金持股3.59%,分眾傳媒董事長江南春持股的遠隆發展持股0.9%。

知名機構紛紛加注加碼,除了看好林清軒,想來還有創始人因素。截至12月15日,天眼查顯示,孫來春直接持有林清軒38.79%的股份,為第一大股東,再通過其他間接方式合計持股70.76%,是公司實控人。

(以上截圖來自天眼查)

在業內,孫來春以敢闖敢拼、有韌性有商業眼光著稱。最初開化妝品店、代理國外品牌,后遇“非典”疫情,門店倒閉。但他敏銳抓住了國貨抗衰這一新興領域,且當時正值藍海,幾乎沒什么競爭對手。憑借獨特的商業嗅覺和先發優勢,林清軒成功在細分賽道建立了價值壁壘。

總體來看,差異化定位、細分領域優勢以及相對順利的融資之路,為公司沖刺資本市場奠定了基礎。而且,當前港股一路高歌猛進,融資大門繼續敞開,此時上市不失為難得機遇,亦大大增加了通過率。

2

產品渠道兩手抓 毛利率冠絕同行

視線投向業績面,資本追捧不無道理。過去幾年,林清軒營利快增,毛利率也冠絕同行。

招股書顯示,2022年至2024年,公司營收從6.91億元穩步增至12.10億元;凈利也扭虧為盈分別為-593萬元、8452萬元、1.87億元。2025上半年延續強勢,營收10.52億元、同比暴漲98.3%,凈利達到1.82億元。

毛利率方面,2022年至2025上半年,分別為78%、81.2%、82.5%、82.4%。以2024年為例,國內品牌珀萊雅、上美股份毛利率為71.41%、75.2%;國際品牌歐萊雅、雅詩蘭黛為74.2%、76.1%。皆低于林清軒。

在這背后,是林清軒以大單品滲透市場、高舉高打構建渠道優勢,從而實現品牌快速突圍、搶占了高端市場心智。

先說品類突圍。早在2012年,林清軒就展開山茶花護膚品研究,2014年推出核心大單品山茶花精華油,奠定了以油養膚的核心產品線基礎。截至2025年6月30日,山茶花精華油累銷超4500萬瓶。

灼識咨詢數據顯示,按全渠道總零售額計,自2014年以來,山茶花精華油連續11年在所有面部精華油產品中穩居全國榜首,同時也是中國面部精華油品類中連續8年零售額超1億元的唯一一款產品。

林清軒也在拓展護膚品矩陣,如山茶花煥亮精華霜、高倍隔離防曬霜、山茶花保濕勝肽緊致面膜、山茶花修護平衡精華肌底液等。截至2025年6月30日,公司共有230個SKU,廣泛涵蓋精華油、面霜、爽膚水、乳液、精華液、面膜及防曬霜等品類。

分析林清軒戰法心得,即先集中資源打透市場,以大單品快速占領消費心智。隨后,逐步拓展產品矩陣,覆蓋更廣泛客群。前者主打深和快,后者強調寬和廣,二者相互協同、互為表里,共同筑起成長護城河。

再說渠道拓展。線下,以龐大的直營連鎖門店為主,聯營、加盟店為輔,觸達廣泛客群。截至2025年6月30日,林清軒在全國共有554家門店,其中超95%的門店位于購物商場。根據灼識咨詢,按門店總數計,在高端國貨護膚品牌中排第一,其中直營門店占比66.1%、數量遠超其他國貨高端護膚品牌。

線上,通過IP矩陣、內部直播間、與KOL和KOC合作以及各大電商平臺官方品牌店舉辦的直播等途徑,實現互聯網流量高效裂變。

下列數據更為直觀,2022年至2024年,林清軒線上收入復合年增長率51.2%,2025上半年增速更達到137.2%。截至2025年6月30日,林清軒吸引約790萬名天貓粉絲、超270萬名抖音粉絲,榮獲2024年天貓平臺雙11抗皺精華油預售榜第一、2024年天貓平臺面部精華油熱賣榜第一等佳績。

線上線下一盤棋,共同形成了全時全域、無縫銜接的全渠道體系。方便消費者,提升購物體驗的同時,也為企業洞察消費趨勢、推新育新提供了一個個發展窗口。

在行業分析師李小敬看來,放眼中國護膚品產業,市場規模由2019年的3329億元增至2024年的4619億元,復合年增長率6.8%。尤其高端細分市場增長更快,由2019年的749億元增至2024年的1144億元。水大魚大中,林清軒有望借此增勢創造更大業績增量,這也是此番上市的一大看點。

3

單一依賴、研發費低、重資包袱

不過,如同硬幣總有兩面。看到價值亮點的同時,林清軒也背負著種種挑戰隱憂,如何釋疑同樣關系到上市成敗、后續資本估值、用戶粘性。

比如過于依賴大單品以及費用成本高昂。據招股書,2022年至2025上半年(以下簡稱報告期內),林清軒品牌收入6.85.億元、7.97億元、11.97億元、5.25億元及10.41億元,分別占到各期總收入的99.1%、99.0%、99.0%、99.0%及99.1%。

具體到產品上,大單品山茶花精華油業績貢獻巨大,2024年林清軒營收約12.1億元,其中近四成由其貢獻。該山茶花精華油50ml定價高達1119元,被戲稱“液體黃金”,單毫升價格甚至超過茅臺。

對此,林清軒坦言,若公司未能準確預測及應對行業變化,或延誤開發及推出適應這些變化的新產品,公司產品可能會不受歡迎或過時。這可能造成銷售額下跌、存貨過剩及市場份額下降,進而可能會對公司業務、財務狀況及經營業績造成不利影響。

不算多夸言。雖然打造了多品類矩陣,可新品貢獻羸弱占比不過1%,需警惕過度單一依賴、降低綜合抗風險力。以國際大牌歐萊雅為例,旗下擁有專業美發產品部、大眾化妝品部、高檔化妝品部、皮膚科學美容部四大事業部,且占比相對均衡,單一業務依賴程度明顯更低。

同時,前期燒錢換市場的打法也導致營銷費高企。2022年至2024年,銷售及分銷開支分別為5.09億元、4.85億元、6.88億元,占營收比達73.7%、60.2%、56.9%。其中,營銷費為2.08億元、1.87億元和3.65億元,分別占總營收的30.1%、23.23%和30.17%。

另一廂,研發投入卻顯薄弱。2022年至2024年分別為0.21億元、0.19億元、0.3億元,分別只占當年收入的3.05%、2.45%、2.51%,三年累計僅0.71億元,還不到2024一年營銷投入的兩成。

反觀國際美妝巨頭,據華夏時報,研發投入普遍維持在5%-10%左右,如歐萊雅2024年研發費高達11.4億歐元。

行業分析師孫業文表示,營銷驅動是化妝品牌慣用打法,尤其前期通過高舉高打快速搶占市場具備合理性。但需防范養成促銷依賴,忽視產品技術打磨,最終導致企業發展后勁不足。尤其對林清軒而言,維系高端屬性營銷不是萬能藥,特色創新品質體驗才是,背后離不開持續研發做支撐。

深入一度看,費用增加還與公司重資產模式有關。林清軒采用連鎖門店體系,且大部為直營店,通常面積較大、裝修高檔、人員要求更高,從而租金、人力成本較高。據招股書,門店量逐年增加,2022年至2024年分別為366家、443家、506家,門店銷售占比卻持續下滑,依次為53.7%、47.6%、36.7%,如何激發規模效應、防止規模陷阱值得企業深思。

4

投訴罰單、股權轉讓追問

查漏補缺正當時

是時候多些緊迫了。

放眼市場,既有雅詩蘭黛、資生堂等國際大牌、經典國貨,又有本土新銳品牌的橫空崛起,多股力量交織推動著市場存量博弈。即便貴為細分王者,林清軒也該有高處不勝寒感。唯沉下心來補短板、扎扎實實做好產銷基本功、才能真正擦亮體驗標簽、講好高端故事。

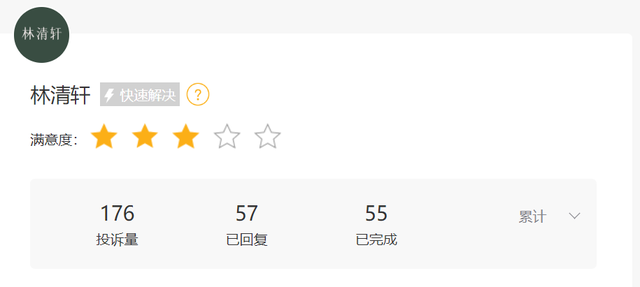

瀏覽黑貓投訴平臺,截至12月15日,“林清軒”相關投訴累計176條,主要涉及產品質量不合格、服務態度差、涉嫌虛假宣傳等質疑。

(以上投訴均已經過平臺審核)

誠然,用戶千人千面,人人滿意并不現實,上述投訴或有偏頗處。但消費口碑、用戶體驗也是企業發展根基,面對一線反饋聲音,多些用心傾聽、自我鞭策、自我審視總沒錯。

除了用戶質疑,還有實錘罰單。2025年2月,北京朝陽區市場監督管理局的一則行政處罰公告顯示,林清軒線下門店主體公司上海春椿化妝品銷售有限公司北京市朝陽東三環中路分公司,因在廣告燈箱牌上使用“林清軒山茶花抗老修護專家”廣告宣傳字樣被罰2.12萬元。

對此,孫來春火速微博回應,公司有明確的藥監局審批的功效“抗皺、修護、緊致”等,但門店寫成“抗老”不符合法規,要整改。

知錯能改善莫大焉。考量在于,這已不是第一次“翻車”。比如2021年,林清軒的母公司曾因宣傳產品具備“修復皮膚”功效被上海浦東市場監管部門罰款5萬元,該產品僅具備“修復皮膚屏障”功能,表述存在誤導。

再如2018年,因制作的山茶花潤膚油廣告內容做引人誤解的虛假宣傳,林清軒全資持股的北京清軒生物科技有限公司被當地市監局罰款2萬元,該公司于2022年2月注銷。2019年,又因虛假宣傳,林清軒全資孫公司上海小園香徑化妝品有限公司(于2023年注銷)被罰。

行業分析師王婷妍認為,合規經營是上市企業的價值底座。積極整改難能可貴,可多次因虛假宣傳被罰,仍折射了公司風控方面可能存在系統性漏洞,在8月證監會備案反饋中也要求公司說明虛假宣傳整改情況及是否構成重大違法違規、是否對本次發行上市產生重大影響。如何痛并思痛、杜絕再犯是林清軒一個嚴肅考題。

此外,股權轉讓也是一個考量。據天眼查APP,2024年8月6日,上海林清軒生物科技有限公司工商信息發生變更,新增股東雅戈爾時尚科技有限公司,以持股4.491%成為林清軒第四大股東。

(以上截圖來自天眼查)

或因上述變動,首次遞表后,證監會要求公司說明提交境外發行上市備案申請前12個月內新增股東所涉股權轉讓的定價、定價依據、定價差異原因及其合理性,以及上述股權轉讓環節相關轉讓方所得稅繳納情況。

正式登陸資本市場前,林清軒股權多次發生變動,其中不乏多位老股東出售股權。比如金華益財、杭州源琛,2021年分別以6000萬元、5000萬元購得1.89%、1.57%的股權,四年后分別以7229.3萬元、6009.5萬元全部售出;以及林清軒曾經的最大投資者海納華(上海),曾參與兩輪融資,后分兩次清空所有股權。

誠然,資本市場進進出出本是常態,可多位老股東接連退出是否暴露信心不足也值深思。畢竟投資收益角度看,相較林清軒估值的靚麗漲幅,這些風險投資機構獲利并不高,金華益財和杭州源琛四年平均年化收益率僅約5%左右。若成功上市,收益可能遠不止于此。

綜合來看,優勢挑戰都吸睛,有底氣亦有羈絆,這或也是林清軒的魅力所在。

通過聆訊可喜可賀,但自證之路依然漫漫。即便成功上市,資本也非萬能藥,馬拉松式的考驗還在后面,或者說企業要想講好高端故事、持續生長,需日拱一卒、久久為功。

如何展示更多自我進化意識、查漏補缺能力,或是林清軒上市的更大看點。

本文為首財原創