作者 | 曾響鈴

文 | 響鈴說

在京東的所有業務版圖中,京東工業應該是最低調的子公司。

可它在資本市場要張揚的多,12月11日,京東工業正式登陸港股,市值超360億港元,據港交所公告,京東工業公開發售價定為每股14.1港元,若不行使超額配股權,全球發售募集資金凈額約28.27億港元。

此前的11月下旬,京東工業就曾在港交所公告香港IPO計劃,擬發行約2.11億股股份,定價區間12.7至15.5港元,亦符合其實際期間預期。

回過頭來看,它的誕生和發展卻與國內工業發展的些許瓶頸緊密相關,工廠急缺的核心零部件卡在跨省物流環節,訂單交付延遲近三成,對于很多中小工廠,采購部門翻遍二十余家供應商報價,仍難平衡性價比與供貨穩定性。庫存積壓與缺貨現象同時存在,資金周轉率常年低于行業均值,這是無數制造企業日常面臨的供應鏈困境。

理論上這也算是電商巨頭向產業互聯網深度滲透的野心,它試圖用全鏈路供應鏈能力打通工業數字化的“最后一公里”,為傳統大廠打破業務邊界、尋找第二增長曲線提供全新樣本。

01、京東版全鏈路工業供應鏈

外界對京東工業的發展并不如京東外賣等熟知,實際上,京東工業成立于2017年,并作為獨立業務單元運營。

2020年則是京東工業發展的關鍵一年,不僅完成了A輪融資,由GGV紀源資本領投,紅杉資本及CPE源峰資本跟投,還于同年8月收購了蘇州工品匯。

2023年3月,京東工業完成B輪融資,總額3億美元,對應估值67億美元,是2020年時的三倍。

一家原來做物流做電商平臺的企業為何會殺入工業領域?

假設分析京東這幾年在零售、電商、技術以及供應鏈等方面的布局,可以發現,劉強東的愿景不僅限于消費互聯網,更希望借助京東工業在B2B業務大展宏圖,做“工業、制造業的連接器”。

回歸到工業本身,京東工業的核心競爭力并非在于制造端,但它的價值恰好做了自己擅長的事,跳出傳統工業貿易商的單點服務場景,打造了覆蓋“需求定義—采購執行—履約交付—運維服務”的全鏈路供應鏈體系。這一模式與“工業版電商”不同,它深度嵌入工業生產全流程的數字化解決方案。

工業品行業供需大多兩端高度分散、分銷層級冗余、非標準化商品占比高等問題,尤其是中小企業廠商在工廠數字化、原材料采購與運輸等方面依然存在參差不齊的成本現象。

從實際運營來看,京東工業的全鏈路服務已形成明確的價值閉環。在需求端,通過數字化采購平臺整合超8100萬SKU的工業產品,覆蓋機械部件、電子元器件、勞保用品等全品類,同時接入AI選型工具,幫助企業快速匹配適配需求,解決“找貨難、選型慢”的痛點。而在采購端,依托大數據分析建立供應商評級體系,對超3萬家合作供應商進行動態管理,確保產品質量與供貨穩定性,某汽車零部件企業通過該平臺采購,供應商管理成本降低了三分之一以上。

履約端是京東的老本行,復用京東物流的智能倉儲與運輸網絡,建立多個區域履約中心、超300個前置倉,實現“核心城市當日達、周邊城市次日達”,理論上將工業產品平均交付周期從72小時縮短至48小時以內。

配合自身提供安裝調試、售后維修、庫存管理等增值服務,形成“采購+履約+服務”的完整閉環。有公開資料顯示,截至今年6月底,京東工業提供約8110萬個SKU,涵蓋80個產品類別,過去12個月工業品供應網絡涉及約15.8萬家制造商、分銷商及代理商。進一步為其商業化打下基礎。

回過頭來看整個工業互聯網行業的供應鏈的競爭,根本上比拼的依然是效率與確定性的競爭。這句話與多年前劉強東對電商和物流發展的判斷相似。

同樣,傳統工業供應鏈長期存在信息不對稱、協同效率低、履約確定性差等問題,貿易商多聚焦于單一環節,難以形成系統性解決方案。京東工業的全鏈路模式,本質是用消費互聯網積累的數字化能力,改造產業互聯網的“慢變量”,通過數據打通采購、物流、服務等各環節的信息壁壘,將分散的供應鏈資源整合為標準化、可復制的服務能力。

外界可以認為,壁壘不在于單一環節的優勢,而在于各環節的協同效應,物流的履約能力為采購服務提供支撐。相應模式的成功,也為京東工業的IPO奠定了基礎,隨著全鏈路服務的規模化落地,其盈利能力持續改善。

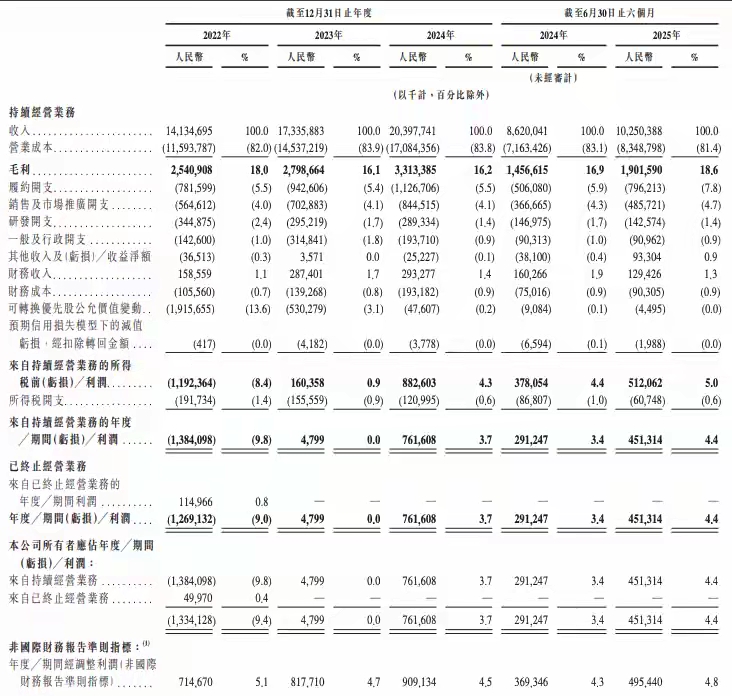

招股書顯示,京東工業的整體業績呈上升趨勢。京東工業2022年、2023年、2024年以及截至2025年6月30日止六個月的經營業務總收入分別為141億元、173億元、204億元和103億元,利潤表現上,2022年京東工業凈虧損為13億元,在2023年實現扭虧為盈,直至2025年上半年營收增至103億元,同比增長18.9%。

且截至2025年6月末,京東工業已服務超1.1萬家重點企業客戶和逾260萬家中小企業客戶,其中包含60%的中國《財富》500強企業。

上述現象都可以表明,京東工業日漸實現了從規模擴張到質量提升的轉型,這也成為資本市場關注的核心亮點之一,亦是京東工業IPO的契機。

02、迎接工業數字化拐點

客觀而言,京東工業選擇在此時IPO,恰逢工業數字化進入加速落地的關鍵拐點。政策扶持與市場需求雙輪驅動,為工業供應鏈數字化開辟了廣闊空間,但也伴隨著行業競爭與技術落地的多重挑戰。

政策層面,國家“十四五”智能制造發展規劃明確提出,到2025年,工業互聯網平臺應用普及率超過45%,工業企業數字化研發設計工具普及率達到80%,關鍵工序數控化率達到68%(數據來源:工信部)。

2024年,工信部進一步推出《工業領域數字化轉型行動計劃》,提出培育一批面向細分行業的供應鏈數字化解決方案提供商,京東工業作為重點培育企業,獲得了政策支持與資源傾斜。地方層面,長三角、珠三角等制造業集中區域紛紛出臺補貼政策,鼓勵企業采用數字化供應鏈服務,部分地區補貼比例高達項目金額的30%,直接拉動了市場需求。

面向“十五五”,考慮到傳統制造業面臨成本上漲、需求波動等壓力,亟須通過數字化手段降本增效,而供應鏈作為連接生產、銷售的核心環節,成為數字化轉型的重中之重,所以工業產業大腦和數字化升級趨勢預計更加明顯。

京東并非沒有提前布局,今年,京東工業發布了行業首個工業供應鏈大模型JoyIndustrial,進一步強化了其技術優勢。該大模型依托京東長期服務工業產業所沉淀的超海量工業品SKU數據,與超40個細分行業實踐積累訓練而成,服務超1萬家工業企業。

在大模型時代,工業互聯網它需要深度適配不同行業、不同企業的生產場景,避免“水土不服”。京東工業的應對策略是“行業深耕+場景定制”,針對汽車、電子、機械、建筑等重點行業,打造專屬的供應鏈解決方案。例如,為汽車行業提供“零部件采購—生產配送—售后維修”的全流程服務,適配汽車生產的“零庫存”管理需求等等。

隨著工業數字化拐點的到來,京東工業的IPO不僅是為自身融資,更是為了搶占行業發展的“窗口期”。通過資本賦能,其有望進一步加大技術研發投入,拓展服務覆蓋范圍,鞏固在行業中的頭部地位。

03、電商集團的另一種協同打法

有業內人士認為,京東工業的IPO是京東集團從消費互聯網向產業互聯網延伸的關鍵一步。它不僅豐富了京東的業務版圖,更構建了“零售+物流+工業”的協同生態,為電商集團探索“第二增長曲線”提供了全新范式。

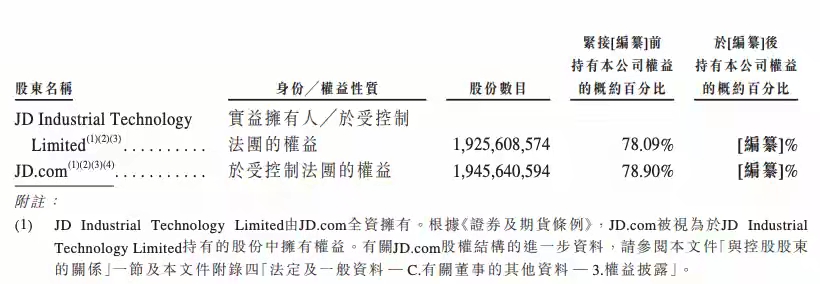

回顧京東的發展歷程,其業務布局始終圍繞“供應鏈”核心展開,例如,京東零售是消費端的供應鏈平臺,連接品牌商與消費者。其中京東物流是供應鏈的基礎設施,提供倉儲、運輸、配送等服務,而京東集團是京東工業的絕對控股股東,通過多層架構控制著約 78.9%的股份。

理論上可以認為京東工業則是產業端的供應鏈平臺,連接工業產品供應商與制造企業。三者形成了“消費端—基礎設施—產業端”的完整閉環,實現了能力的復用與協同。

例如,京東物流的倉儲網絡既服務于零售業務,也為工業業務提供履約支持;京東零售的數字化采購平臺技術,可復用至工業采購場景;工業業務積累的B端客戶資源,又能反哺京東零售的企業采購業務,形成“1+1+1>3”的生態效應。

與其他電商集團相比,京東的產業互聯網布局更具實體基因,在業內阿里側重通過阿里云提供技術服務,拼多多大多聚焦消費端,而京東則通過物流、工業等業務,深度切入實體經濟的核心環節。

電商業務是上述幾家公司的核心與大本營,京東的重資產模式成分相對更多,無論是過去多年來投入建設的物流倉儲網絡,還是持續投入的產業互聯網+皆是如此。

工業供應鏈對履約的確定性、專業性要求遠高于消費端,而京東物流的實體網絡恰好滿足了這一需求,這也是京東工業能夠快速起量的核心原因之一。

企業的邊界,取決于其能力的可遷移性,京東工業某種程度上也是消費互聯網積累的數字化、供應鏈能力,可以有效遷移至產業端。但這種遷移并非簡單地復制粘貼,而是需要根據產業端的需求進行“重造”。

京東工業的IPO一方面會開辟全新的集團增長曲線,在零售業務增速放緩的背景下,工業業務成為集團營收增長的重要引擎;另一方面,它提升了京東的產業話語權,從服務消費端延伸至服務生產端,深度嵌入產業鏈核心環節,增強了企業的抗周期能力。

隨著京東工業的發展,其與京東零售、物流的協同效應將進一步釋放,構建起覆蓋“生產—流通—消費”全鏈條的供應鏈生態,這也是電商集團跨界產業互聯網的新形態。

*本文圖片均來源于網絡

*此內容為【響鈴說】原創,未經授權,任何人不得以任何方式使用,包括轉載、摘編、復制或建立鏡像。

#響鈴說 Focusing on企業數字化與產業智能化升級,這是關注一切與創業、產業和商業相關的降本增效新技術、新模式、新生態 NO.494深度解讀

【完】

曾響鈴

1鈦媒體、人人都是產品經理等多家創投、科技網站年度十大作者;

2 虎嘯獎評委;長沙市委統戰部旗下網絡名人聯盟成員;

3 作家:【移動互聯網+ 新常態下的商業機會】等暢銷書作者;

4 《中國經營報》《商界》《商界評論》《銷售與市場》等近十家報刊、雜志特約評論員;

5 鈦媒體、36kr、虎嗅、界面、澎湃新聞等近80家專欄作者;

6 “腦藝人”(腦力手藝人)概念提出者,現演變為“自媒體”,成為一個行業;

7 騰訊全媒派榮譽導師、功夫財經學者矩陣成員、多家科技智能公司傳播顧問。