本文由無冕財經(wumiancaijing)原創發布

作者:海棠葉

編輯:程程

設計:嵐昇

“小紅卡”的生命,只維持了三個月。

9月,一張叫做“小紅卡”的會員卡,帶著打通“種草-買單”最后一公里的使命高調登場。不過百日,它卻在一片靜默中離場,沒濺起什么水花。

這不是小紅書“搞黃”的第一個項目。

從早期的自營電商“福利社”到社交拼團嘗試,這個擁有4億用戶的獨角獸,不止一次在商業化的路上摔倒。

矛盾的風景依舊醒目。這邊是估值站上310億美元、利潤預計三年翻三倍的亮眼敘事,那邊卻是電商規模不及巨頭零頭、8成營收仍靠廣告的骨感現實。

小紅書似乎總在重復同一個問題,多年來反復在內容與商業之間搖擺失衡。

七年了,市場年復一年地談論它的上市,投資人緊攥著手中的股份,亮眼的利潤曲線與稀缺的股權供給,共同編織出一個觸手可及的資本故事。但千億估值,至今難求一“市”。

這場還停留在紙面上的財富盛宴,讓一個根本性問題愈發尖銳:當商業化的地基難以支撐高估值時,那個被反復講述的資本故事,會否終究只是座有價無市的空中樓閣?

小紅卡百日折戟

回望9月,小紅書還為小紅卡打造了頗具儀式感的發布節奏。

先是社區內多位生活達人提前“劇透”卡片設計,引發用戶猜測;隨后官方發布宣傳短片,上線當日,更是在開屏廣告和首頁信息流進行強勢推薦,一時間“小紅卡”成為熱議話題。

然而,小紅書的顯赫野心倉促按下了暫停鍵。

12月8日,小紅卡團隊發布公告稱,自2026年1月1日起正式暫停試運營,源于“準備不夠充分,未能滿足用戶對本地生活服務豐富性與便捷性的期待”。

這張被定義為“精選吃喝玩樂一卡通”的會員卡,曾承載著小紅書打通“內容種草+會員折扣”消費閉環的期待。

據悉,用戶支付168元年費,即可享受“到店消費9折起”的核心權益,首批覆蓋上海、杭州、廣州三地數千家門店。

為避開與美團、高德等平臺的直接價格戰,小紅書設計了一套“雙向精選”機制:商家側,以社區口碑為核心篩選標準,拒絕競價排名;用戶側,則用年費門檻過濾流量型用戶,意在鎖定高凈值人群。

▲9月中旬,小紅卡精選門店已經裝飾好馬路生活節的物料,圖源藍鯨科技

為吸引商家,平臺也拿出了誠意,入駐精選門店無需支付中介服務費,平臺不抽傭,僅收取0.6%的支付手續費。

“對比其他平臺,條件確實優惠,所以我們愿意試試。”杭州吳山廣場一家入選的咖啡店老板坦言。

但這套看上去雙贏的模式,沒有順利通過市場的檢驗。

“可用范圍太局限了,至少得擴大到全省吧,而且商家也少,十家里只有一兩家能用。”一位用戶的吐槽,點出核心問題。據“科創板日報”,在杭州吳山廣場商戶密集的步行街上,僅有4家門店支持小紅卡。

更讓用戶猶豫的,是性價比。168元的年費,相比淘寶88元的88 VIP、京東99元的PLUS會員,價格更高,權益卻更單一,付費意愿自然不高。

有用戶算了一筆賬:每月在外就餐兩次,每次消費70元,全年省下的錢才剛夠覆蓋年費——前提還是每次都能找到合作店鋪。

公告中,團隊表示此次暫停僅涉及“小紅卡”,其他本地生活功能不受影響。但管中窺豹,這場曾被寄予厚望的試水匆匆落幕,無疑將小紅書在本地生活領域面臨的深層挑戰,再次推至臺前。

有分析觀點認為,對于小紅書而言,本地生活是一個“不得不做,且必須做成”的戰略方向。這源于其商業化的根本矛盾:擁有海量的消費決策內容,卻長期無法有效承接交易閉環。

為了補上這塊短板,小紅書甚至全資收購持牌支付機構,以完善交易基礎設施。但閉環的構建,遠比想象中復雜。

一場未竟的商業平衡

“小紅卡”的倉促退場,再一次將小紅書推到了那個熟悉卻又難解的關口:如何在商業化擴張與內容真實性之間,找到那條平衡線。

這不僅是一張會員卡的試水失敗,更是小紅書在商業化全面提速背景下,長期存在的核心矛盾的集中爆發。

回看2025年,小紅書的商業化步伐密集而堅決。

7月,品牌slogan從“你的生活指南”悄然變為“你的生活興趣社區”,為深挖社區商業價值鋪路;8月,內部正式組建大商業板塊,由COO(首席運營官)柯南、CMO(市場營銷總監)之恒共同執掌,將商業化提升至前所未有的戰略高度。

在電商戰場,小紅書動作更為直接。

8月,App底部新增了“市集”一級入口,并推出“百萬免傭計劃”——商家前100萬元交易額平臺免抽傭,只收0.6%的支付手續費。同時,商業轉化的入口被不斷拓寬,普通用戶也能在任意筆記評論區分享商品“藍鏈”。

▲小紅書發布百萬免傭計劃,圖源網絡

本地生活的探索同樣急切。

標志性的起點在2023年4月,官方賬號“土撥薯”正式活躍,此后迅速擴張;去年9月,餐飲團購業務覆蓋全國49城,至今年7月,休閑娛樂類目也被納入服務體系,同時將技術服務費率從2.5%大幅降至0.6%,每一步都透著追趕市場的迫切感。

然而,一系列數據揭示了理想與現實之間的落差。

去年,小紅書電商GMV便突破了4000億元,商家數量增長8.1倍,年銷售額破億元的商家增長3.3倍,但同期的抖音電商、快手電商的規模分別為3.5萬億元、1.39萬億元,更不足傳統電商巨頭的零頭。

即便縱向對比自身,2025年上半年電商GMV同比增長超200%的高增速,也難掩基數低的現實——4000億元的規模,與其近4億月活用戶的流量潛力嚴重不匹配,龐大的社區流量未能有效轉化為站內交易體量。

本地生活的困境則更為直觀。相較于美團覆蓋全國的數百萬商戶、抖音已成規模的本地生活業務,小紅卡的體量與吸引力很是單薄。

歸根結底,小紅書始終在破解同一道難題:一邊是必須守護的、由真實分享構筑的社區根基,另一邊是股東與市場期待的商業化變現。

兩者的拉鋸從未停止,若找不到答案,類似的“老問題”,恐怕還會以新的形式不斷重現。

有價無市的千億估值

關于小紅書上市的消息,像一出每年準時上演的戲碼,足足唱了七年。

自2018年創始人提及“2-3年內IPO”的愿景,至今已是第七個年頭。這期間,公司的估值在股權轉讓交易中一路水漲船高,今年在非公開市場甚至觸及310億美元(約合2211億人民幣)。

這一短短三個月內估值飆升19%的數值,高于美國同行Pinterest(市值182億美元)和Snap(市值131億美元),是嗶哩嗶哩(市值103億美元)的3倍之多。

但即便如此,這層耀眼估值泡沫之下,真正能支撐其走向公開市場的商業化地基,似乎仍未夯實。

千億估值,卻難求一“市”。

市場并非沒有過期待。2024年,小紅書利潤首次突破10億美元,今年預計將躍升至30億美元。這條亮眼的盈利曲線,與一級市場上老股的極度稀缺形成了共振——在金沙江創投等早期投資人的基金組合中,小紅書的權重持續攀升,持股方惜售心態明顯。

這一切,似乎都在鋪墊一個近在咫尺的資本故事,可現實的劇本卻并未照此展開。

上市的大門并未如預期般敞開,甚至沒有確切的叩門聲傳來,反而從側幕傳來了更微妙的信號。今年2月,彭博社報道稱,中國監管機構已非正式地向小紅書暗示,引入一位國資股東可能有助于讓未來的上市審批更加順利。

這個插曲,像一帖清醒劑,瞬間冷卻了市場的熱情。

它指向一個比利潤表更復雜的現實:即便財務數字足夠亮眼,政策環境的變量與自身商業化的根本性難題,仍足以讓那310億美元的估值光環,顯露出幾分懸空的不安。

真正的問題,根植于其商業化結構的單一與脆弱。盡管內部架構幾經調整,發力電商的口號喊了多年,但至今仍有近8成營收依賴廣告。

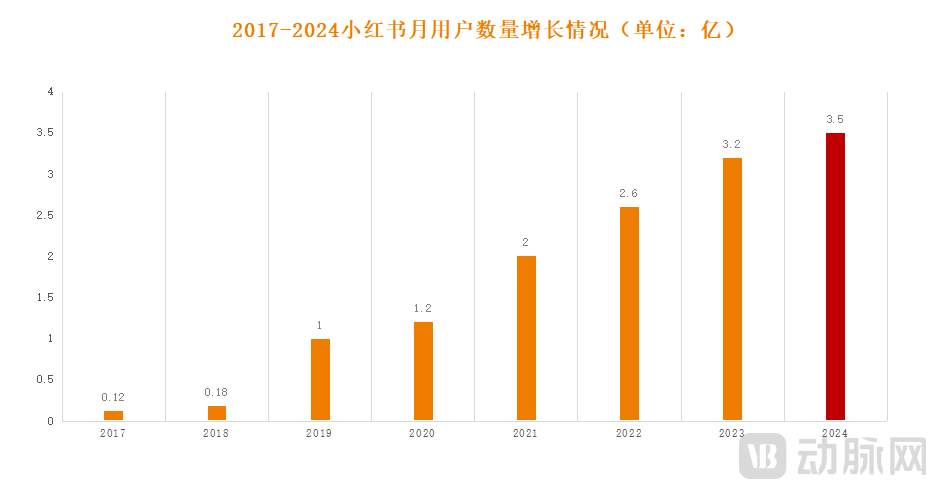

▲小紅書2017年-2024年月用戶數量增長情況,圖源動脈網

電商GMV破4000億、增速超200%......將這些數字放入行業全景中審視,光環立刻黯淡。小紅書所謂的高增長,更多是建立在自身較小基數上的“內部狂歡”,遠未成長到足以支撐千億估值、并為營收結構“減重”的第二支柱。

更深層的尷尬,在于那個它始終未能破解的經典矛盾:商業化與社區生態的共生之困。

過高的廣告占比,意味著平臺必須在內容流中持續為商業信息騰挪空間,一旦營銷氣息壓過了真實的“種草”氛圍,用戶長期積累的信任便會悄然流失。而發展電商,則必須在商家利益與用戶體驗之間走鋼絲。

這樣的商業化現狀,不僅難以支撐其高昂的估值想象,更可能在尋求上市時,面臨來自監管與資本市場的雙重審視與詰問。

七年等待,從即將IPO的憧憬,走到估值懸空的當下,紙面上的財富數字固然耀眼,卻更像鏡花水月。

只要根本性的商業化困局未解,廣告依賴的枷鎖未脫,電商的規模瓶頸未破,再高的估值也只是停駐在賬面上的數字游戲。

投資人緊握老股,市場翹首以盼,但一個共識逐漸在沉默中成形:千億估值,也可能是有價無市的空中樓閣。