來源 | 新經(jīng)濟觀察團旗下畢讀財經(jīng)

11月27日,Soul母公司Soulgate Inc.再次向港交所遞交主板上市申請,這是自2021年首次嘗試美股IPO失敗后,Soul第四次沖擊資本市場。前三次分別于2021年美股、2022年6月及2023年4月港股遞表均無果而終。

Soul此次赴港上市,由中信證券獨家保薦。在AI浪潮的席卷之下,Soul試圖以AI驅(qū)動的情緒社交平臺新故事重獲投資人青睞,并亮出連續(xù)盈利的財務(wù)數(shù)據(jù)。2023年與2024年經(jīng)調(diào)整凈利潤分別為3.61億元和3.37億元,2025年前8個月再錄得2.86億元利潤。

然而,光鮮財報背后,隱憂難掩。據(jù)招股書披露,截至2025年8月31日,Soul賬上雖有16.83億元營收,卻背負著高達124億元的可轉(zhuǎn)換可贖回優(yōu)先股負債。這源于早期融資中與投資方簽署的對賭協(xié)議,若未能如期上市或達成特定業(yè)績目標,公司將面臨巨額贖回壓力。從納斯達克折戟,到兩次港股遞表失效,Soul的IPO之路已歷時四年有余。如今再度轉(zhuǎn)戰(zhàn)港交所,即便營收增長、扭虧為盈,但在高懸的債務(wù)對賭壓力下,這場資本豪賭的勝算,仍充滿不確定性。

01

營收結(jié)構(gòu)單一,三年多累計虧損超8億

Soul成立于2016年,由張璐在上海創(chuàng)立,最初定位為基于興趣圖譜的社交平臺,主打匿名、去顏值化的沉浸式社交體驗。在微信、QQ等熟人社交占據(jù)主導(dǎo)的市場環(huán)境下,Soul憑借靈魂匹配、星球標簽、語音派對等功能迅速吸引Z世代用戶,尤其在2019-2021年間實現(xiàn)用戶規(guī)模快速擴張。據(jù)其早期招股書披露,2021年Soul平均日活躍用戶(DAU)已達930萬,月活躍用戶(MAU)更是突破3160萬,一度被視為中國元宇宙社交的先行者,并于2021年5月秘密提交赴美IPO申請,計劃登陸納斯達克。

然而,外部環(huán)境突變打亂了Soul的資本節(jié)奏。2021年下半年,中概股監(jiān)管風暴來襲,疊加地緣政治風險,Soul被迫撤回美股上市計劃。此后,公司轉(zhuǎn)向港交所,分別于2022年6月和2023年4月兩次遞表,均因未能通過聆訊或未更新材料而失效。在此期間,Soul調(diào)整戰(zhàn)略重心,從純社交向社交+AI轉(zhuǎn)型,強化內(nèi)容生態(tài)與商業(yè)化能力,逐步探索出以增值服務(wù),如虛擬禮物、會員訂閱等為核心的變現(xiàn)路徑。

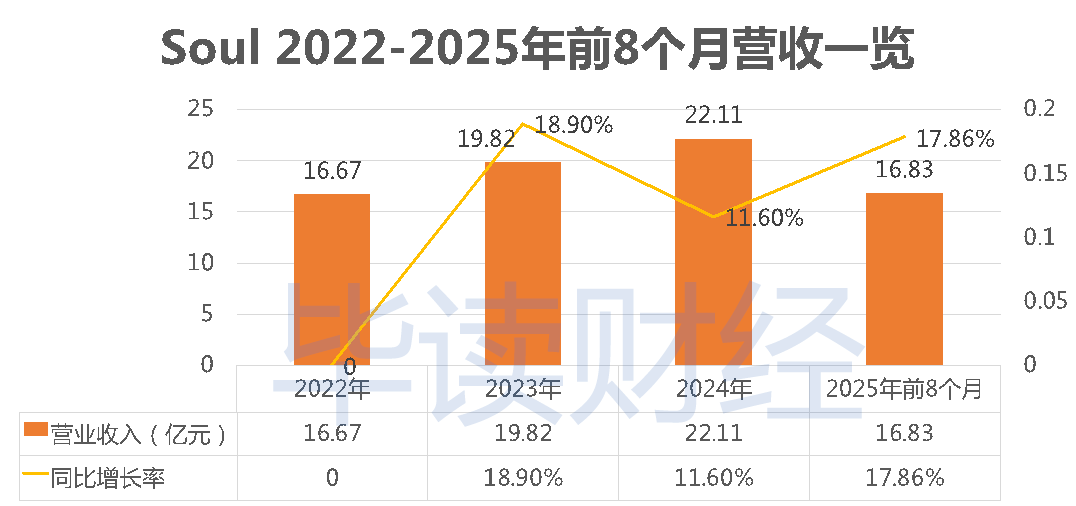

財務(wù)表現(xiàn)上,Soul確實在近年展現(xiàn)出一定的經(jīng)營韌性。根據(jù)公司最新遞交的港交所招股書,2022年公司營收為16.67億元,2023年增長至19.82億元,2024年進一步提升至22.11億元,三年復(fù)合年增長率約15.2%。2025年前8個月,Soul營收進一步增至16.83億元,同比增長兩位數(shù)達17.86%,增速高于過去三年平均水平。

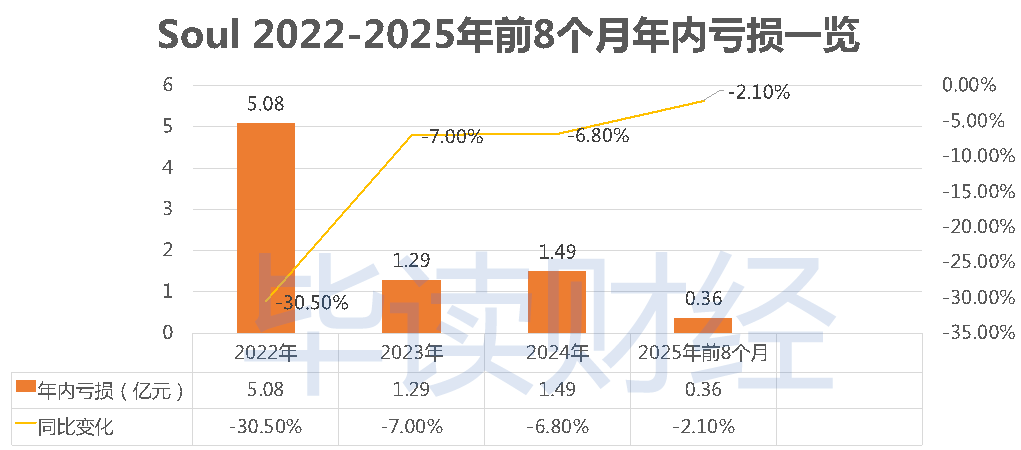

更值得注意的是,Soul自2023年起在經(jīng)調(diào)整凈利潤(非國際財務(wù)報告準則)口徑下首次實現(xiàn)盈利,2023年為3.61億元,2024年為3.37億元,2025年前8個月已達2.86億元。然而,在國際財務(wù)報告準則下,公司同期仍處于凈虧損狀態(tài),2022年、2023年、2024年及2025年前8個月的凈虧損分別為5.08億元、1.29億元、1.49億元和0.36億元,三年多以來,累計虧損8.22億元。

細究其盈利結(jié)構(gòu),隱憂同樣不容忽視。一直以來,Soul主要通過兩大途徑實現(xiàn)平臺變現(xiàn),分別是情緒價值服務(wù)與廣告服務(wù)。其中,2022—2024年及2025年前8個月,公司超90%的收入均來自情緒價值服務(wù),廣告及其他業(yè)務(wù)收入占比不足一成。

也就是說,Soul的收入高度依賴虛擬禮物打賞。這一模式在陌生人社交平臺中普遍存在,同時也帶來了極高的毛利率,2024年公司毛利率達83.7%,2025年前8個月為81.5%,盈利空間十分可觀。

但與此同時,過于單一的收入結(jié)構(gòu),也讓Soul面臨政策合規(guī)與用戶付費可持續(xù)性的雙重挑戰(zhàn)。2024年,公司增值服務(wù)收入占總營收比重超過95%,廣告及其他收入占比微乎其微,業(yè)務(wù)多元化程度較低。一旦監(jiān)管收緊對直播打賞或虛擬消費的限制,Soul的主營業(yè)務(wù)收入將極易受到?jīng)_擊。

不僅如此,高速增長的業(yè)績背后,是不容忽視的高昂營銷投入。招股書顯示,2022—2024年,Soul銷售及營銷開支分別為8.44億元、7.52億元和8.89億元,占各年度營收的比例分別為50.6%、40.7%和40.2%,雖然占比逐年下滑,但仍占據(jù)了整體營收的近半壁江山。

而Soul的銷售及營銷開支主要用于廣告及推廣活動。2022—2024年,公司在廣告及推廣上的投入分別為7.65億元、6.89億元和8.34億元,三年累計達22.88億元,占同期總營收的39.97%,接近四成。

從市場地位看,Soul雖仍是國內(nèi)少有的主打興趣社交的獨立平臺,但面對抖音、快手、小紅書等泛娛樂平臺對社交功能的持續(xù)侵蝕,其用戶增長已顯疲態(tài)。招股書顯示,2024年Soul平均MAU為2620萬,較2021年峰值不升反降,下滑幅度達到17.09%。在存量競爭加劇的背景下,Soul既難復(fù)制微信的連接效率,又缺乏B站的內(nèi)容護城河,情緒價值社交的差異化特色正面臨變現(xiàn)天花板與用戶黏性下滑的雙重考驗。

02

對賭壓力激增 押注AI新故事

盡管Soul在財務(wù)報表上呈現(xiàn)出營收增長與經(jīng)調(diào)整盈利的積極信號,但背后潛藏的資本壓力卻日益凸顯。真正驅(qū)動公司不斷尋求IPO的,并非單純的擴張野心,而是一份懸頂多年的對賭協(xié)議,這也成為Soul無法回避的達摩克利斯之劍。

根據(jù)Soul于2025年11月向港交所遞交的招股書,截至2025年8月31日,公司賬面列示的可轉(zhuǎn)換可贖回優(yōu)先股負債高達124億元。高昂的負債源于2017-2021年間多輪融資中與投資方簽署的附帶條款,若Soul未能在約定時間內(nèi)完成合格IPO,投資人有權(quán)要求公司以現(xiàn)金贖回其持有的優(yōu)先股。一旦上市失敗觸發(fā)贖回,公司將面臨嚴重的流動性危機,甚至影響持續(xù)經(jīng)營能力。

正是在這種高壓之下,Soul必須不斷向資本市場輸出新的增長敘事,以維持估值、爭取上市窗口。在元宇宙社交概念退潮后,AI成為Soul主攻的最新錨點。2023年起,Soul開始強調(diào)AI+社交戰(zhàn)略,稱已將自研大模型“Soul X”應(yīng)用于用戶匹配、內(nèi)容生成與虛擬互動場景。據(jù)了解,該模型具備多模態(tài)感知與實時交互能力,能夠識別、理解并動態(tài)響應(yīng)用戶的情緒,為用戶提供創(chuàng)作靈感和互動支持。

然而,這些AI功能目前尚未形成獨立的收入來源。Soul的營收仍高度依賴增值服務(wù),即虛擬禮物打賞,2024年該板塊占比超95%。AI更多扮演增強用戶體驗的輔助角色,而非直接變現(xiàn)引擎。換言之,AI投入尚未轉(zhuǎn)化為清晰的商業(yè)回報,其對提升用戶付費意愿或降低獲客成本的實際效果,仍缺乏量化證據(jù)。

更關(guān)鍵的是,資本市場對AI社交的熱情正在降溫。在Meta、Snap等國際巨頭收縮AI社交實驗的背景下,投資者更關(guān)注技術(shù)能否帶來可持續(xù)的單位經(jīng)濟效益。而Soul的AI戰(zhàn)略,目前仍停留在功能層面,缺乏可驗證的規(guī)模化盈利路徑。

03

由美轉(zhuǎn)港,IPO之旅前路漫漫

對賭協(xié)議帶來的124億元贖回壓力,正迫使Soul將IPO變?yōu)樯姹匦琛H欢Y本市場的大門并非隨需開啟。過去四年間,Soul已三次嘗試上市未果,每一次都因外部環(huán)境突變或自身條件不足而折戟。如今再度沖刺港交所,雖手握盈利數(shù)據(jù)與AI敘事,但歷史經(jīng)驗表明,IPO之路依然前路漫漫。

Soul的首次IPO嘗試始于2021年5月,公司向美國證監(jiān)會遞交F-1招股書,計劃以近20億美元估值登陸納斯達克。彼時,元宇宙社交概念正熱,Soul憑借高增長DAU和Z世代用戶畫像獲得市場關(guān)注。但就在原定上市前夜,公司突然宣布暫停IPO。事后來看,這一決定實屬無奈。2021年下半年,中美審計監(jiān)管沖突加劇,《外國公司問責法案》進入執(zhí)行階段,多只中概股被強制退市,美股對新興社交平臺的風險容忍度急劇下降。Soul的赴美計劃,生不逢時。

美股受阻后,Soul迅速轉(zhuǎn)向港股。2022年6月,公司首次向港交所主板遞表,試圖借道本地市場完成退出。然而,此時港股正經(jīng)歷流動性低谷,新經(jīng)濟公司估值大幅回調(diào),疊加港交所對社交平臺用戶質(zhì)量、變現(xiàn)可持續(xù)性及VIE架構(gòu)合規(guī)性的審慎態(tài)度,Soul未能通過聆訊。六個月后,申請自動失效。

2023年3月,Soul卷土重來,第二次提交港股招股書。這一次,公司已實現(xiàn)經(jīng)調(diào)整凈利潤轉(zhuǎn)正,并開始強調(diào)AI技術(shù)在匹配與互動中的應(yīng)用。但港交所對其業(yè)務(wù)模式仍存疑慮,收入過度依賴虛擬禮物打賞、MAU連續(xù)兩年下滑、以及未披露清晰的對賭條款處理方案。最終,該次申請亦于2023年9月失效,未能取得實質(zhì)性進展。

如今已是Soul沖刺IPO的第四次嘗試。雖然公司在2023–2024年實現(xiàn)了營收增長與賬面盈利,但其核心問題并未根本解決。用戶規(guī)模未恢復(fù)至2021年高點,收入結(jié)構(gòu)單一,而最致命的,是那筆高達124億元的可轉(zhuǎn)換可贖回優(yōu)先股負債。這既是推動IPO的動力,也是嚇退投資者的隱患。港交所對多次遞表企業(yè)的審核通常更為嚴格,尤其關(guān)注公司是否真正回應(yīng)了此前被質(zhì)疑的關(guān)鍵風險點。

當然,Soul也并非毫無勝算。高毛利水平、再加上騰訊與米哈游等戰(zhàn)略股東的支持、以及在中國陌生人社交賽道中的獨特定位,仍構(gòu)成一定護城河。若能在本輪審核中就對賭條款提供明確解決方案,并展示AI功能的真實商業(yè)轉(zhuǎn)化,或仍有希望破局。

但歷史一再提醒,IPO不是終點,而是信任的起點。對于背負巨額對賭壓力的Soul而言,真正的考驗,是在有限時間內(nèi),用真實、可持續(xù)的業(yè)務(wù)表現(xiàn),說服市場它值得一次機會。

*聲明:畢讀財經(jīng)登載此文出于傳遞更多信息之目的,不構(gòu)成任何建議。