導讀

低價換規模,利潤如紙薄:鳴鳴很忙的增長邏輯正在失效。

12月11日,中國證監會正式通過湖南鳴鳴很忙商業連鎖股份有限公司境外發行上市備案。這意味著這家由“零食很忙”與“趙一鳴零食”合并而成的量販零食巨頭,距離登陸港交所僅剩臨門一腳。截至2025年9月,公司門店總數突破2萬家,覆蓋全國28個省份、1327個縣市,成為國內休閑食品連鎖行業當之無愧的“門店之王”。

然而,在GMV(商品交易總額)從64億元飆升至555億元、營收三年增長近九倍的耀眼數據背后,加盟商閉店潮、低毛利困局、品控風險以及核心股東減持等隱患,正悄然浮出水面。

加盟商承壓,密集開店反噬盈利

鳴鳴很忙的崛起堪稱零售業的“速度神話”。2022年,公司僅有1902家門店,GMV為64.47億元;到了2024年,門店數飆升至14394家,GMV躍升至555億元。截至2025年9月,其門店總數突破2萬家,覆蓋全國28個省份、1327個縣市,成為行業首家達成此規模的企業。

這一爆炸式增長幾乎完全依賴加盟模式。招股書顯示,截至2025年6月,鳴鳴很忙16783家門店中,自營店僅24家,占比不足0.15%。公司98.9%的收入來自向加盟店銷售商品,加盟費幾乎可忽略不計。這種“賣貨給加盟商”的輕資產模式,雖能快速鋪開網絡,卻也將品牌命運與成千上萬加盟商的生存深度捆綁。

資本也一度為之瘋狂。2023年底,好想你與鹽津鋪子控股聯合注資10.5億元,將公司估值推高至105.4億元。彼時,鳴鳴很忙被視為量販零食賽道的“明日之星”。

為搶占市場,鳴鳴很忙取消了早期的“距離保護”政策,導致同一區域門店密度過高。

門店過度飽和直接拉長了回本周期。早期宣傳稱“1-1.5年回本”,如今多數加盟商需2-3年才能回本,部分高競爭區域甚至依賴總部補貼才能維持15%的毛利率。而這些補貼,又進一步侵蝕公司利潤。

閉店數據印證了生態壓力。2022年,鳴鳴很忙關閉14家加盟店;到2024年,這一數字激增至273家,閉店率從0.7%升至1.9%。

鳴鳴很忙長期以“低價”為賣點,宣稱“比超市便宜25%”。但低價的背后,是行業罕見的低毛利率——2022至2024年,公司毛利率始終徘徊在7.5%左右,遠低于競爭對手萬辰集團同期10.76%的水平。

這種極致壓縮成本的策略,源于其“工廠直供”供應鏈模式。公司存貨周轉天數僅11.6天,遠快于傳統零售業的90天,看似高效,實則將成本壓力向上游傳導。以溜溜梅為例,其在鳴鳴很忙渠道的售價為0.056元/克,低于淘寶旗艦店的0.063元/克,供應商直言“利潤空間被不斷擠壓”。

更值得警惕的是,2024年公司存貨從6.32億元暴增至16.74億元,增幅達165%。對于保質期有限的食品而言,庫存積壓極易轉化為實際虧損。

隨著門店激增,品控問題開始浮出水面。2024年8月,廣東市場監管部門通報,兩家趙一鳴門店銷售的瓜蔞籽和醬花生大腸菌群超標,不符合食品安全國家標準。這與其激進的選品策略密切相關:公司SKU(單品)總數達3605個,每月迭代數百款,其中60%為白牌產品,多由代工廠生產,質量管控難度極大。

更有門店被曝銷售“山寨零食”——外觀酷似知名品牌但無明確來源的產品。這類“擦邊球”操作雖短期壓低價格,卻在透支消費者信任,一旦爆發大規模食安事件,品牌形象或將遭受重創。

IPO前夕,股東悄然撤退

就在鳴鳴很忙沖刺港股的關鍵時刻,部分早期投資者卻選擇“用腳投票”。2023年,良品鋪子以1.05億元出售所持趙一鳴零食全部股權,并隨后提起訴訟,指控對方隱瞞重大事項、損害小股東權益。鹽津鋪子也在投資一年后清倉退出,盡管官方稱“不影響主業”,但市場普遍解讀為對行業前景的悲觀判斷。

更引人關注的是,趙一鳴零食創始人趙定在IPO前減持股份,套現超1.3億元。高管在上市前大規模套現,往往引發投資者對公司長期信心的質疑。

此外,公司治理結構也存在瑕疵。實控人晏周與趙定通過一致行動協議控制62.6%股權,且晏周同時擔任董事長與總經理,違反港交所《企業管治守則》中“董事長與CEO應分離”的建議。盡管備案已獲通過,但這一問題可能在后續聆訊中被重點問詢。

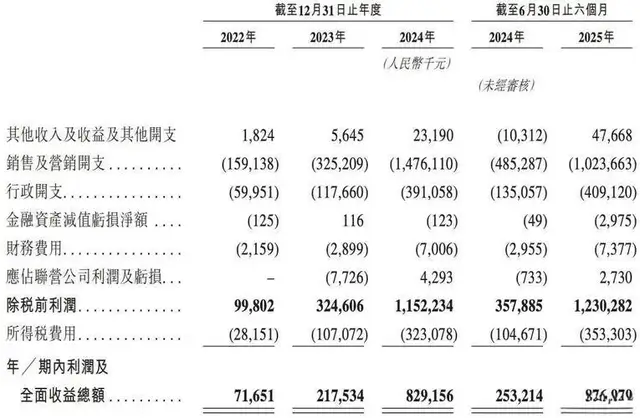

規模并非萬能解藥。2024年,鳴鳴很忙經營活動現金流凈額由正轉負,降至-2.3億元,與其8.34億元凈利潤形成逾10億元的“剪刀差”。原因在于:一方面,公司為穩住加盟商新增1.8億元補貼;另一方面,全年新建8個區域倉儲中心,資本開支達3.2億元。

與此同時,競爭對手萬辰集團旗下的“好想來”已布局1.54萬家門店,其中55%位于三四線城市,半數與鳴鳴很忙門店距離不足1公里,正面交鋒日益激烈。

為尋找第二增長曲線,鳴鳴很忙已試水硬折扣超市,推出“趙一鳴省錢超市”,拓展日化、凍品等品類。但萬辰集團早已布局該賽道,先發優勢明顯,新業務能否突圍尚存疑問。

不過,最新數據顯示,2025年上半年公司實現收入281.2億元,經調整凈利潤10.34億元,經營現金流凈額回升至13.95億元,期末現金余額超23.94億元,財務狀況看似穩健。這或許為其上市提供了底氣。

資本市場不會只看規模,更看重盈利質量、運營效率與可持續性。若不能解決加盟商生存困境、提升毛利率、筑牢品控防線,即便成功登陸港股,也可能陷入“上市即巔峰”的窘境。對鳴鳴很忙而言,從“萬店帝國”邁向“百年品牌”,需要的不僅是速度,更是定力與遠見。