文丨匯鑫

2025年,創(chuàng)新藥迎來牛市高潮,然而本應在創(chuàng)新藥領域有所突圍,實現(xiàn)公司二次創(chuàng)業(yè)的貴州百靈卻遭遇劫難。

在創(chuàng)新藥板塊高歌猛進之時,貴州百靈卻持續(xù)陰跌,百億市值(2019年初華創(chuàng)證券介入后)蒸發(fā),這背后與華創(chuàng)證券和實控人之間的糾紛密切相關。

眼下,雙方的訴訟大戰(zhàn)愈演愈烈,這家頂著“苗藥第一股”的藥企,正面臨諸多不確定性。

【消失的百億市值】

2025年即將收官,A股在這一年迎來波瀾壯闊的科技股牛市,其中尤以創(chuàng)新藥和AI為鮮明旗幟。

年初至今,創(chuàng)新藥指數(shù)(886015)漲超34%,翻倍的個股也不在少數(shù)。然而這樣的行情背景下,近年來轉型創(chuàng)新藥的貴州百靈卻成為看客。

貴州百靈于1996年尋求改制,姜偉接手后,帶領公司脫胎換骨,并在2010年6月在深交所上市,還被冠以“苗藥第一股”的稱號,并連續(xù)7年榮登“中國制藥工業(yè)百強榜”。

上市后,公司發(fā)展穩(wěn)健,并于2015年創(chuàng)下531億元的市值巔峰,然而隨著牛市回落,以及此前的股東糾紛,如今市值不到80億元,相當于450億市值灰飛煙滅。

回溯市值走勢,可以發(fā)現(xiàn),尤其在2019年1月獲得華創(chuàng)證券14億元紓困資金后,貴州百靈不僅沒能扭轉頹勢,反而在股價短暫回升,市值回到185億元的階段性高位后,又再次下跌,期間逾百億市值蒸發(fā)殆盡。

華創(chuàng)證券原本以紓困方救急貴州百靈,然而結果卻事與愿違。

從公司表現(xiàn)來看,接受援助后,貴州百靈呈現(xiàn)出截然相反的發(fā)展軌跡。2010-2018年,貴州百靈連續(xù)9年營收和利潤“雙增長”,也就是說上市以來持續(xù)成長,業(yè)績從未倒退,2018年實現(xiàn)凈利潤5.63億元創(chuàng)歷史最佳水平,屬于全國苗藥絕對翹楚。

然而,自華創(chuàng)證券介入后,公司業(yè)績股價雙殺,股票甚至一度被ST。2024年6月底,公司股價最低達2.98元,摘帽后,最高也才一度達到6.94元,與此前水平相差懸殊。

業(yè)績方面,2019年至2021年,公司凈利潤連續(xù)三年下滑,降幅分別高達49.8%、46.11%和22.24%,并在2023年出現(xiàn)上市來首次虧損。今年前三季度,凈利潤僅有5681.44萬元,同比下滑35.6%,幾乎回到了2009年的同期水平。

不僅沒能趕上創(chuàng)新藥浪潮,反而表現(xiàn)更差,甚至出現(xiàn)倒退滑坡。華創(chuàng)證券的這次“紓困”行動,難以稱得上成功。

【蹊蹺的紓困計劃】

原本通知12月3日在貴陽市中級人民法院開庭的華創(chuàng)證券訴貴州百靈大股東姜偉一案,由于后者提出反訴,此案延期。

這筆案件涉案金額合計高達17.61億元,也是證券紓困民營企業(yè)中一個頗為反常的案例,因此受到諸多關注。

雙方矛盾還要回到2018年,彼時姜偉因前期重資產、長周期項目的投入,引發(fā)高額利息,疊加股價持續(xù)陰跌,股票質押比例大幅攀升。

多方協(xié)談下,華創(chuàng)證券于2019年1月通過資管計劃向姜偉提供14億元紓困資金,并獲得貴州百靈11.54%股權(1.61億股),約定5年內通過二級市場減持退出。?華創(chuàng)證券還向姜偉提供了3.61億元的股票質押借款,股票質押于2024年8月到期。

根據(jù)約定,紓困基金應在5年中將持有的股份全部賣出,姜偉等擁有對紓困股份的優(yōu)先回購權,如果姜偉等未行使優(yōu)先回購權,當期未回購股票由紓困基金負責減持。

但在紓困基金存續(xù)期間,華創(chuàng)證券并未減持。據(jù)《經濟參考報》的報道,姜偉方稱,在這期間,姜偉等仍依約向華創(chuàng)證券紓困基金累計支付相應利息及分紅超過4億元。

今年8月,華創(chuàng)證券突然以“多次敦促姜偉等履約,但姜偉等既不履行股份回購和還款義務”為由,向法院提起訴訟,請求判令姜偉等償還紓困基金本金、股票質押融資本金及相關費用。而姜偉并不認可,且指出華創(chuàng)證券意圖“竊取”公司控制權,并于11月提起反訴,雙方之間的糾紛由此進一步升級。

▲貴州百靈股東情況,來源:公司公告,同花順

觀察這一案件,其中不乏諸多蹊蹺。

一是,貴州百靈在獲得援助資金后,股價連續(xù)上漲,在2019年4月最高漲至13.9元/股,華創(chuàng)證券憑借14億元紓困投資,浮盈已經超過50%,盈利超7億元,然而作為財務投資者,華創(chuàng)證券卻一股未賣;

二是,華創(chuàng)證券“違背”此前“紓困不獲取表決權”的初衷,2020年9月,以“加強資管計劃,改善貴州百靈的結構”為由,要求恢復紓困股份所對應的表決權。此外,還以協(xié)助工作為名,向貴州百靈派出20余人的工作組,并在多個要害崗位擔任要職,涉及董事、監(jiān)事、常務副總、副總、財務總監(jiān)和結算主任等高管。直接參與公司經營、財務等工作,有意圖控制上市公司;

三是,《經濟參考報》提到,華創(chuàng)證券涉嫌“自導自演”,在掌控公司財務工作后,可能不惜以向有關部門“自我檢舉”的極端方式,故意導致上市公司被ST,逼退原大股東和戰(zhàn)略投資者;

最后,貴州百靈的股價走勢也十分蹊蹺,總經理牛民曾向《經濟參考報》表示,貴州百靈作為融資融券標的,從2019年初至2023年底(紓困期內),正常時段的融券規(guī)模一般在10萬-30萬股。但是從2020年5月3日前后,開始出現(xiàn)紓困基金持有的股票數(shù)量減少,并會出現(xiàn)明顯超過正常值的融券規(guī)模,少則200萬股,多則1300萬股。“紓困期內多次突發(fā)大量激增融券業(yè)務時,華創(chuàng)證券紓困基金所持股票出現(xiàn)相應減少”,這種情況,讓姜偉方懷疑華創(chuàng)證券有意做空貴州百靈的股價,以讓姜偉及其一致行動人的股票質押爆倉,進而有利于華創(chuàng)證券進一步控制上市公司。

因此,姜偉認為華創(chuàng)證券并非真心施以援手,而是行奪權之實。

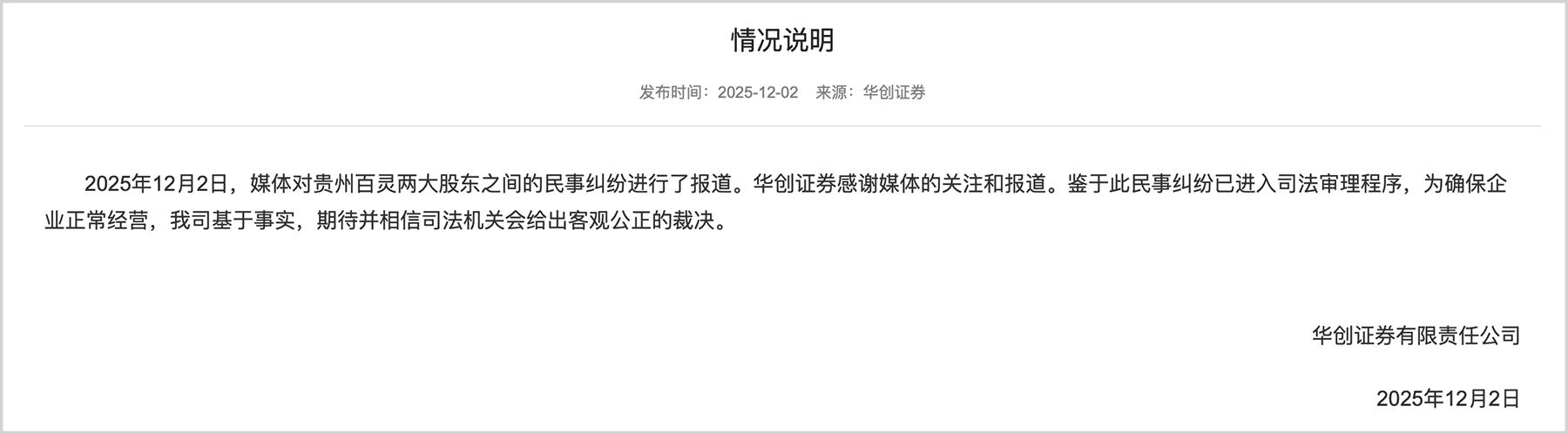

目前,雙方各執(zhí)一詞,難有定論。華創(chuàng)證券還在12月2日作出情況說明,表示“鑒于此民事糾紛已經進入司法審理程序,為確保企業(yè)正常經營,我司基于事實,期待并相信司法機關會給出客觀公正的裁決。”

【神秘的白衣騎士】

“看天吃飯”的券商行業(yè)在2025年行情中迎來收獲期,幾大券商業(yè)績高速增長。

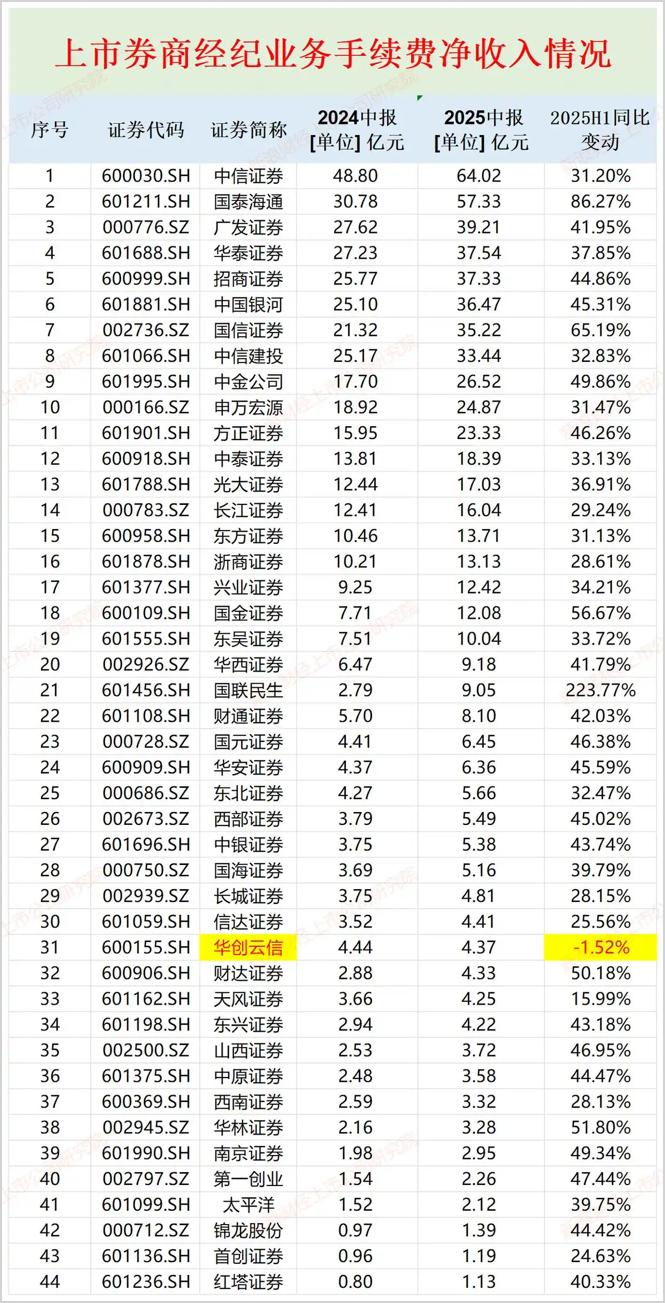

然而華創(chuàng)證券卻沒有抓住機遇,今年上半年,華創(chuàng)證券實現(xiàn)營收11.93億元,同比減少16.34%;實現(xiàn)歸屬凈利潤1.91億元,5大業(yè)務板塊收入均出現(xiàn)下滑,還成為唯一經紀收入負增長的券商,代銷金融產品驟降58.4%。在行情一片大好的情況下,交出這樣的答卷,著實令投資者費解。

可見,對于華創(chuàng)證券來說,不僅有頭疼的官司拉鋸戰(zhàn),業(yè)績也遭遇挑戰(zhàn)。

據(jù)查,華創(chuàng)證券是貴州省內唯一一家券商公司,體量上來看,在業(yè)內屬中小型,知名度并不算高。

但縈繞其此前的資本運作和業(yè)務情況,外界也有諸多非議。

華創(chuàng)證券在“類借殼”華創(chuàng)云信(原寶碩股份,隸屬新希望系)的過程中,被曝出后者以132.7%的高增值率來實現(xiàn)收購,而華創(chuàng)證券董事長陶永澤等核心持股員工巨幅盈利;

上市后,華創(chuàng)證券又與新希望系爆發(fā)激烈矛盾,還被曾經的股東質疑利益輸送,《經濟觀察報》曾報道,彼時的華創(chuàng)云信第八大股東東方君盛撰寫了一封《關于建議華創(chuàng)陽安審慎考慮非公開發(fā)行股票事項的公開信》,質疑管理層經營決策水平低、貿然大額投資、過度回購上市公司股份,而高價收購華創(chuàng)證券少數(shù)股權,涉嫌利益輸送等諸多問題。

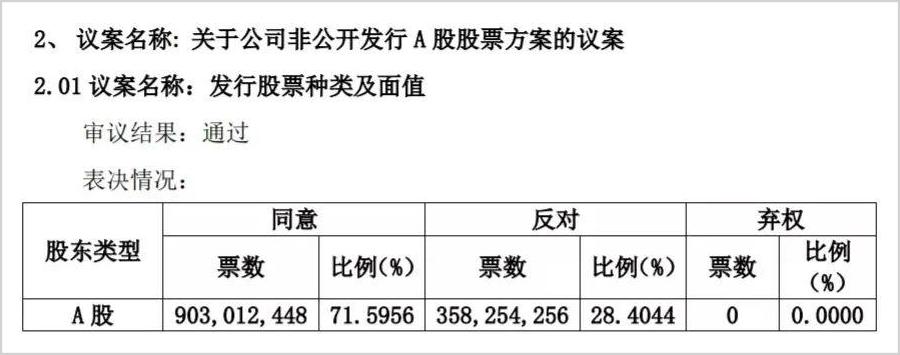

在2021年的股東大會上,關于計劃定增不超過80億元全部用于向華創(chuàng)證券增資的方案,也被28.4%的股東反對,股東之間的分歧也由此被曝光。

華創(chuàng)證券在資本市場長袖善舞,目前正推進收購太平洋證券,還曾深度參與曾隸屬于華瀚健康旗下的貴州漢方藥業(yè)的股權轉讓;

然而,華創(chuàng)證券也曾在資本市場出現(xiàn)過不少“問題”。

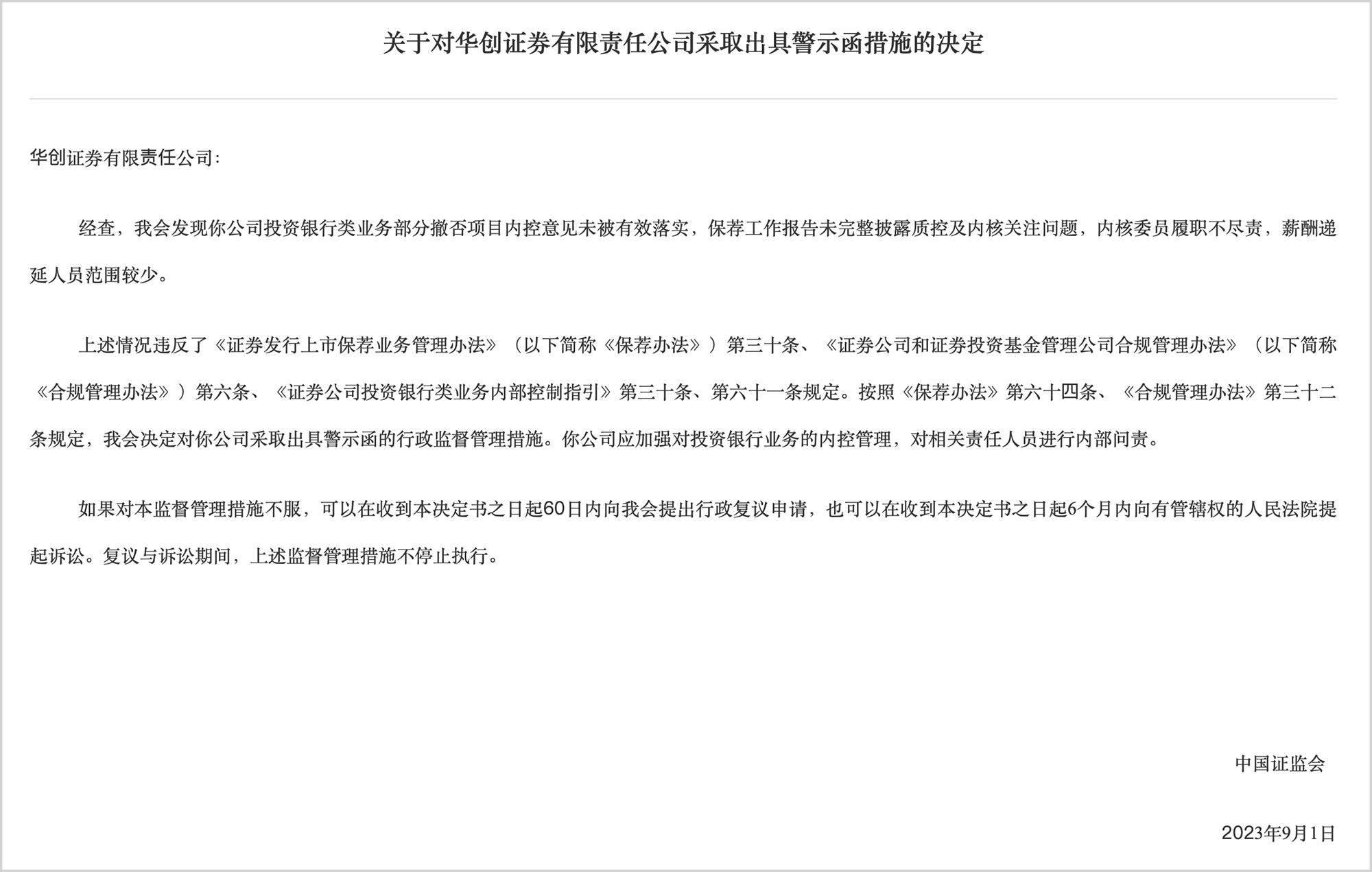

曾被查出在中毅達資產重組案中違規(guī),被予以監(jiān)管警示;因投資銀行類業(yè)務部分撤否項目內控意見未被有效落實、保薦工作報告未完整披露、內核委員履職不盡責、薪酬遞延人員范圍較少等等被證監(jiān)會、上交所予以監(jiān)管警示,并責令整改。還曾在遙望科技投資者交流會上的烏龍事件,相關人員被3年禁業(yè)。

▲來源:證監(jiān)會官網

可以看出,華創(chuàng)證券的職業(yè)操守、內控管理都有待提升。

由于訴訟金額巨大,此次貴州百靈股東和華創(chuàng)證券之間的矛盾,也難免會對華創(chuàng)證券的發(fā)展造成影響。

目前無論是對峙雙方還是投資者都在等待監(jiān)管層和有關部門查明事實,兩家公司的未來走向,還需時間檢驗。

而對紓困機制的規(guī)范、紓困方和受助者的“邊界之爭”也引發(fā)輿論廣泛討論。紓解民營企業(yè)困局,本應是“雪中送炭”的救急救困之舉,演變?yōu)榛ハ喙シチ钊诉駠u。這起資本風波也證實,只有厘清權力邊界、規(guī)范各自的行為準則,才能推動上市公司健康高質量發(fā)展。

免責聲明

本文涉及有關上市公司的內容,為作者依據(jù)上市公司根據(jù)其法定義務公開披露的信息(包括但不限于臨時公告、定期報告和官方互動平臺等)作出的個人分析與判斷;文中的信息或意見不構成任何投資或其他商業(yè)建議,市值觀察不對因采納本文而產生的任何行動承擔任何責任。

——END——