撰稿|多客

來源|貝多商業&貝多財經

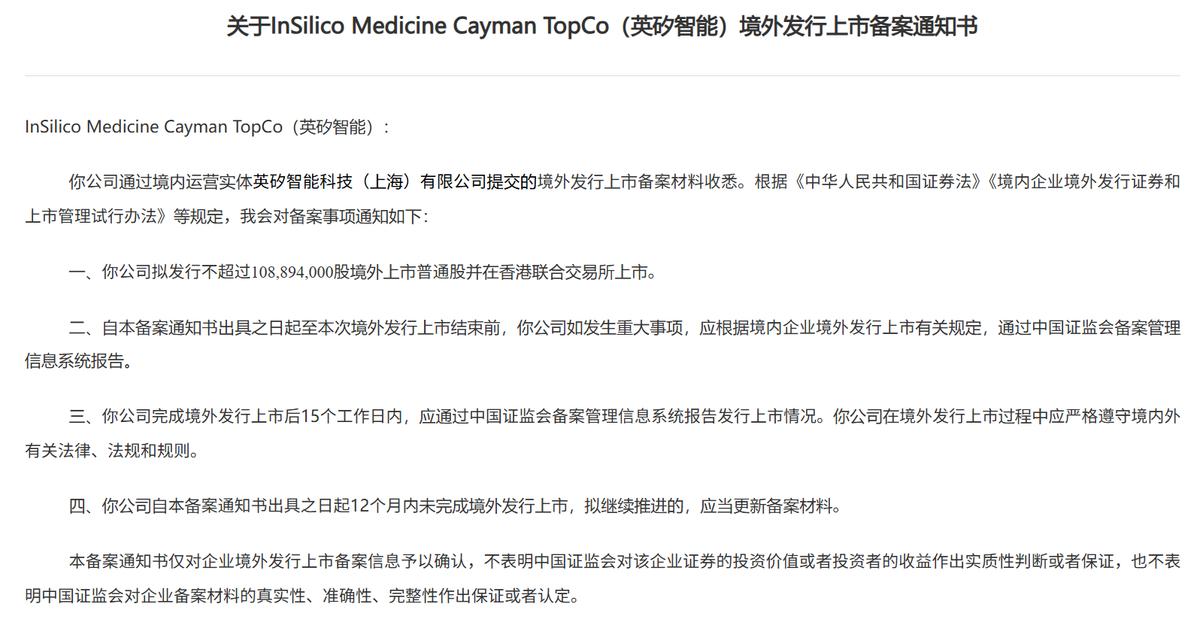

近日,InSilico Medicine Cayman TopCo英矽智能(下稱“英矽智能”)通過港交所聆訊,并披露了聆訊后的資料集(招股書),摩根士丹利、中金公司、廣發證券(香港)為其聯席保薦人。

從時間跨度來看,自2023年6月27日首次遞表到2025年12月14日通過港股聆訊,英矽智能已經在沖刺IPO的道路上行走了兩年半時間,經歷四次遞表,這家AI制藥頭部企業如今終于拿到了港股的“入場券”。

不過,由于AI制藥行業整體仍處于投入期,企業的技術突破與商業化平衡將成為資本市場衡量企業投資價值的重要指標。對于財務數據、商業模式穩定性壓力并存的英矽智能而言,真正的挑戰才剛剛開始。

一、AI縮短藥物開發周期

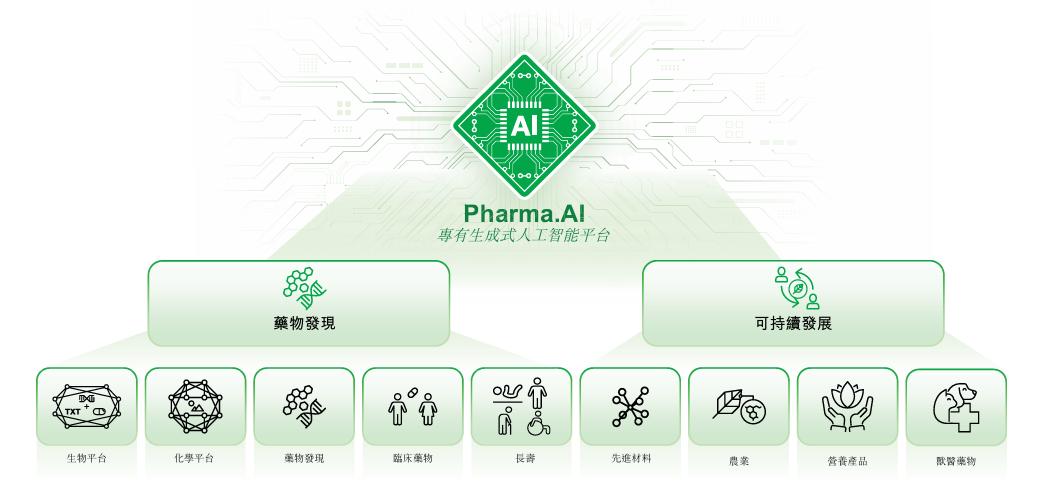

據招股書介紹,成立于2014年的英矽智能是一家AI驅動生物科技公司,擁有自主研發的生成式AI驅動藥物發現及開發平臺Pharma.AI。

其中,Pharma.AI由Biology42、Chemistry42、Medicine42及Science42組成,能夠識別新的藥物靶點,針對新型及既定的靶點從頭設計分子,并優化候選藥物的臨床開發,提供包括新靶點識別到小分子生成及臨床結果預測的端對端服務。

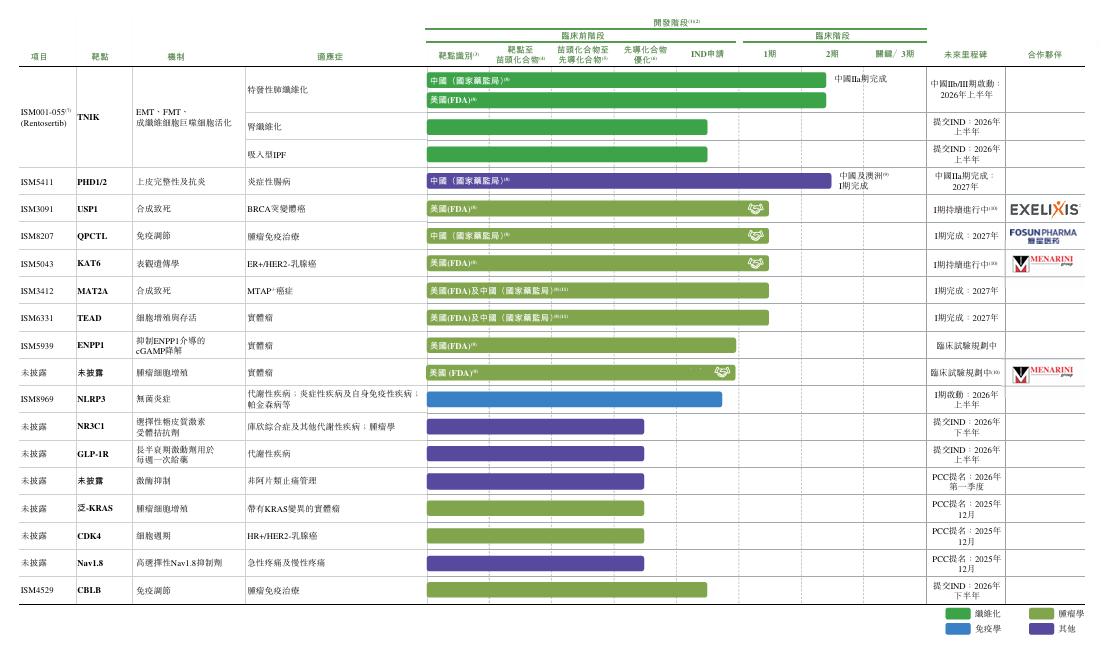

在Pharma.AI的助力下,英矽智能的候選藥物從靶點發現到臨床前候選藥物(PCC)確認需時縮短至12至18個月,遠短于平均需時4.5年的傳統方法,得以將多個候選藥物推進IND申請及臨床階段。

目前,英矽智能通過Pharma.AI產生逾20項臨床或IND階段資產,其中3項已授權予國際制藥及醫療保健公司,總價值超20億美元,包括約1.1億美元的預付款項和約19億美元的里程碑付款,以及一項處于自主開發階段的II期資產。

這其中,英矽智能的TNIK的選擇性小分子抑制劑ISM001-055(Rentosertib)已于2024年8月在中國完成IIa期臨床試驗,并于10月公布頂線數據,該公司計劃2026年上半年在中國開展ISM001-055用于IPF適應癥的IIb/III期研究。

此外,英矽智能預期將于2026年上半年就治療腎纖維化提交一項IND申請,并就吸入型ISM001-055用于治療IPF提交另一項IND申請;2025年5月,ISM001-055自藥品審評中心獲得用于治療IPF的突破性療法認定。

除ISM001-055外,英矽智能還有多款其他處于臨床階段的候選藥物,在纖維化、腫瘤學、免疫學、抗疼痛及其他治療領域取得進展;該公司還計劃將Pharma.AI的應用范圍擴展至先進材料、營養產品、獸醫藥物等多個行業。

二、授權創收模式隱憂不少

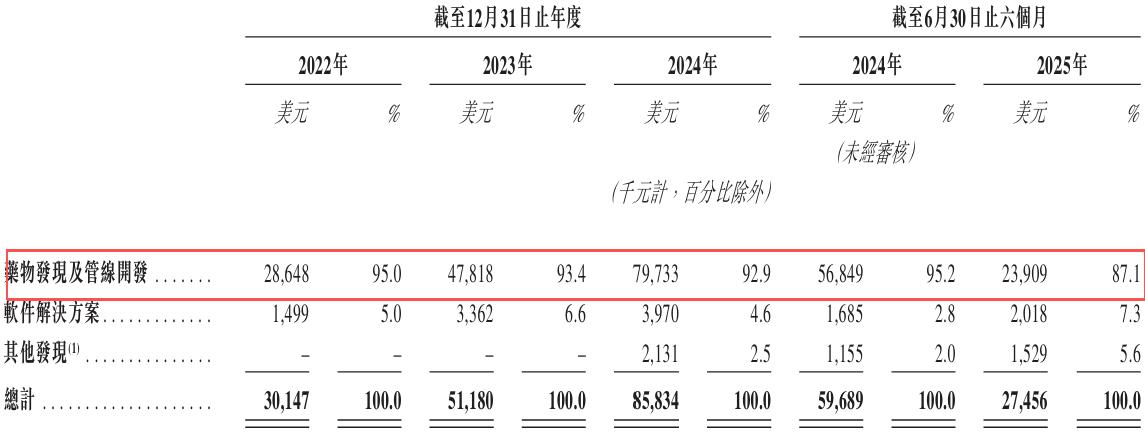

不過需要注意的是,英矽智能的候選藥物暫未實現商業化,管線藥物開發業務產生的收入主要包括來自三款候選藥物的對外授權。該公司有權就該等管線藥物開發業務收取授權費,形式包括首付款、里程碑付款及特許權使用費等。

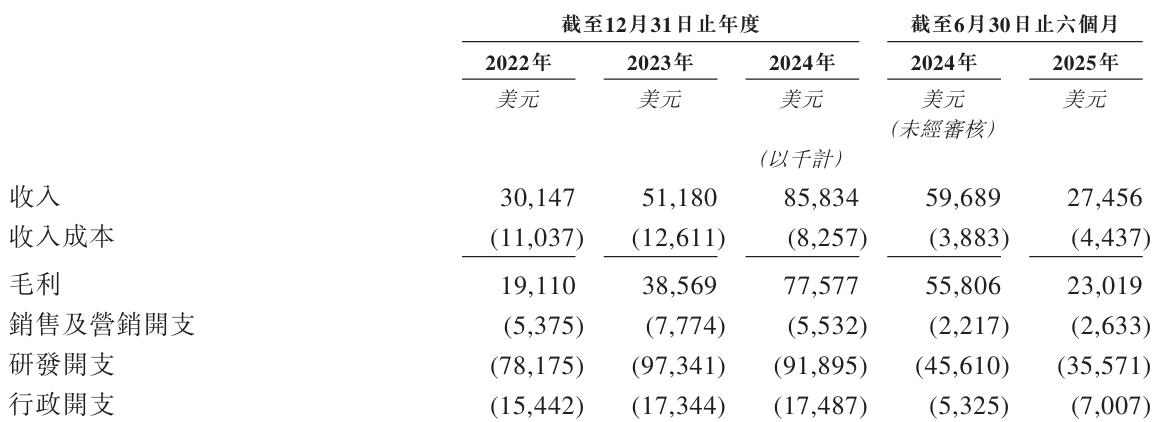

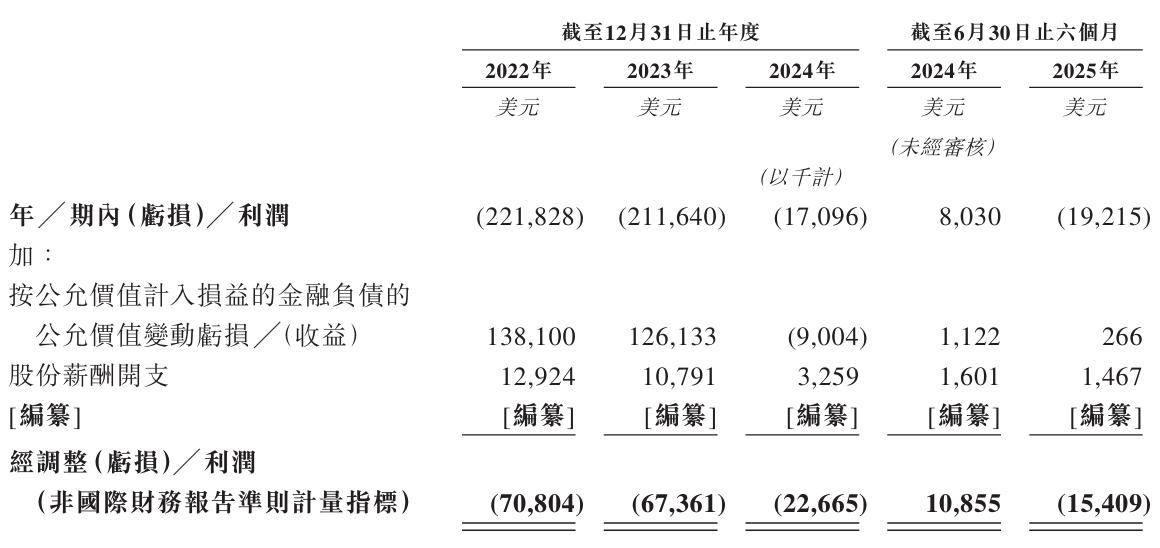

正因如此,英矽智能無法保證或明確預測其收入的產生情況。該公司2022年至2024年分別實現收入3014.7萬美元、5118.0萬美元和8583.4萬美元,凈虧損分別為2.22億美元、2.12億美元和1709.6萬美元,整體呈向好發展態勢。

但進入2025年后,英矽智能的業績卻突然“變臉”,不僅收入同比下滑60.6%至2745.6萬美元,還錄得1921.5萬美元的凈虧損,非國際財務報告準則下的經調整凈虧損亦為1540.9萬美元,直接較2024年同期由盈轉虧。

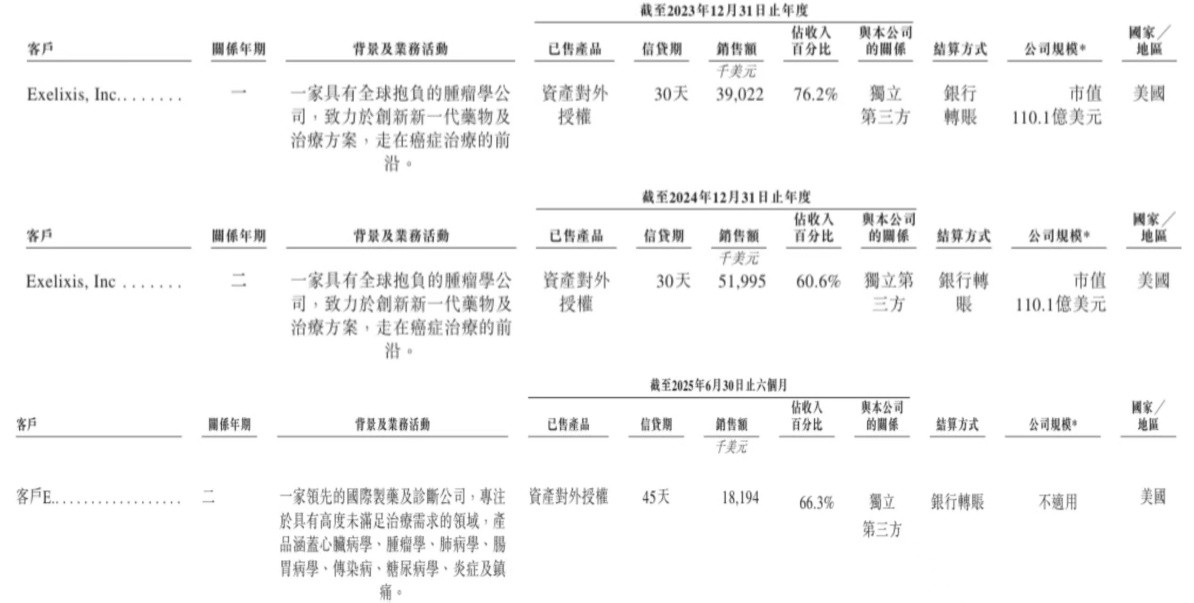

依賴少數授權的創收模式不僅令外界對英矽智能業績成長性產生了質疑,也影響了其客戶構成。2022年、2023年、2024年度和2025年上半年(即“報告期”),該公司前五大客戶的收入占比分別高達90.6%、94.1%、94.4%和86.2%。

其中,腫瘤藥物公司Exelixis與英矽智能于2023年9月達成獨家許可協議,并成為后者2023年、2024年的第一大客戶,以管線授權里程碑付款的形式為英矽智能帶來3902.2萬美元、5199.5萬美元的收入,占同期總收入的76.2%、60.6%。

2025年上半年,英矽智能的第一大客戶易主,雖然“客戶E”1819.4萬美元的收入依舊占其同期總收入的66.3%,但失去Exelixis這一大收入來源直接導致該公司的藥物發現及管線開發收入同比下滑57.9%,進而影響其整體收入規模。

Exelixis的案例足以證明,英矽智能高度依賴合作方研發進展的運營模式存在風險,若核心客戶終止協議、延遲付款或研發項目失敗,將直接影響其收入;同時也反映出該公司缺乏對自身收入來源的直接控制,商業模式的可持續性待考。

三、?自我造血才是生存法則

近日,英矽智能聯合首席執行官任峰在接受采訪時透露,該公司正在通過BD(商務拓展)創造現金流,其自行組建了一支10人左右的BD團隊,了解客戶需求并將信息反饋給研發團隊,驅動產品管線的結構優化,指導新藥研發立項工作。

但由于持續虧損,英矽智能的經營活動所產生的現金凈額依舊處在告負的狀態,2022年、2023年、2024年度和2025年上半年分別錄得4751.7萬美元、2957.6萬美元、5740.1萬美元和3684.2萬美元的現金流出。

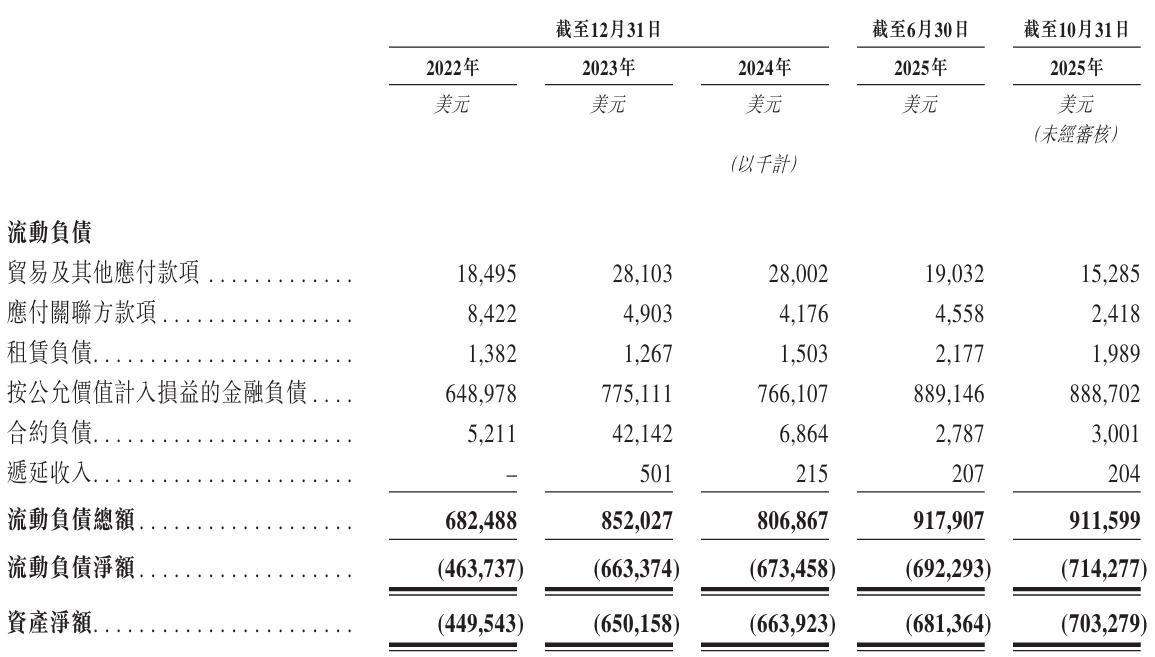

資產負債端的風險同樣不容忽視,截至報告期各期末英矽智能的負債凈額分別約為4.50億美元、6.50億美元、6.64億美元和6.81億美元,整體呈擴大趨勢;截至2025年10月末進一步來到7.03億美元,償債能力面臨挑戰。

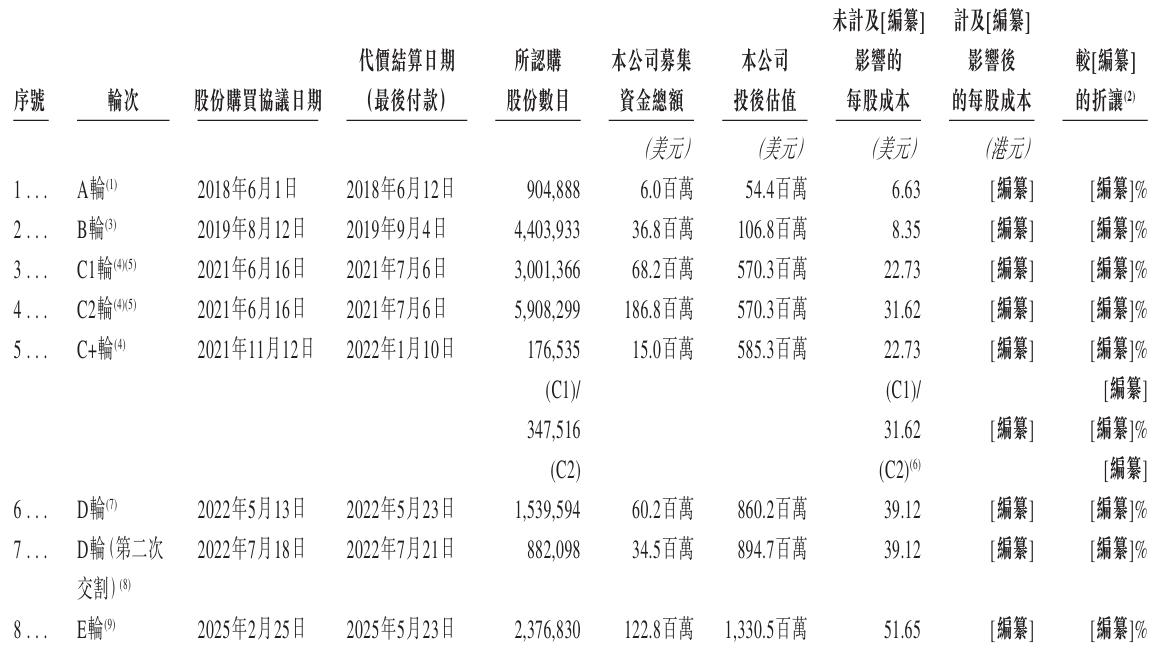

需特別說明的是,在經歷現金及現金等價物由2022年的2.08億元持續下滑至2024年的1.26億元后,英矽智能終于迎來了自己的“救火隊長”。2025年2月,該公司完成E輪融資,并獲得外部資本約1.22億美元的注資。

據悉,這筆資金將用于完善英矽智能專有的人工智能模型和算法、升級和擴展其領先的自動化機器人實驗室等。E輪融資后該公司的投后估值達到13.31億元,截至2025年6月末的現金及現金等價物也回升至2.12億美元。

天眼查App信息顯示,英矽智能在境內的主要實體為“英矽智能科技(上海)有限公司”,成立于2019年6月,注冊資本為5600萬美元,法定代表人為Aleksandrs Zavoronkovs,全資股東為InSilico Medicine Hong Kong Limited。

成立至今,英矽智能已完成8輪融資,資本對其技術前景的信心不言自明。此次赴港IPO,該公司計劃發行不超過1.08894億股境外上市普通股,募得資金將用于關鍵臨床階段管線候選藥物研發、新生成式AI模型開發及驗證等領域。

不過正如英矽智能聯合首席執行官任峰所言,經過十年發展,AI制藥行業已從“講故事”階段轉向“看成果”階段,外部市場衡量AI制藥公司綜合競爭力的關鍵,在于其管線進展、授權合作和業務收入。

就這個維度看,即將登陸資本市場的英矽智能還需在加速研發、擴張團隊和推進管線的基礎上,通過鞏固合作關系、優化研發效率等方式,逐步構建起穩定的商業模式,證明其在“自我造血”層面的長期價值。