沉潛已久之后,特斯拉終于以一波如虹漲勢證明了自己的實力!

美東時間周二,特斯拉股價收盤漲超3%,實現“三連漲”,創歷史新高(復權價)。而特斯拉的總市值也一舉超過1.6萬億美元,直接超越了博通,成為美股市值排名第七的公司,有力鞏固了自己在“科技七巨頭”中的地位!如果和今年4月214.5美元的相對低谷相比,更是飆升了超過120%!現在的特斯拉市值,比中國所有上市車企的總和還要多幾乎一倍。

僅僅在一個月之前,特斯拉還面臨著嚴重的“內憂外患”:當時,因其CEO馬斯克的“萬億美元薪酬方案”遭到重要股東反對,以及因為隱藏式門把手可能帶來的安全隱患,面臨訴訟和調查,其市值11月4日一天內,就蒸發了超過800億美元(約5700億元人民幣)。

而在11月13日,特斯拉一天又下跌6.6%,創下自7月24日暴跌8.2%后的最大單日百分比跌幅到11月中旬,隨著股價經歷了數月來最劇烈的下跌,特斯拉一度成為“科技七巨頭”中當年唯一收益為負的公司。沒想到短短一個多月,特斯拉的股價就來了個“驚天大反轉”!

特斯拉股價大漲,也帶動了馬斯克身價的“火箭式”躥升,而特斯拉股價的上漲,自然功不可沒!

據外媒,近期特斯拉CEO馬斯克的身家已經達到了6770億美元,成為歷史上首位身家達到或超過6000億美元的人,其中超過1900億美元來自其持有的特斯拉股份!

當然馬斯克的身價,不只來自特斯拉:據外媒,近期SpaceX的估值達到8000億美元,較8月份的4000億美元翻了一番。按馬斯克約持有其42%股份計算,截至美東時間周一中午12點,他的個人財富因此增加了1680億美元,由此達到約6770億美元。而SpaceX一旦于2026年成功上市,估值可能達到約1.5萬億美元,這足以讓馬斯克直接成為萬億美元富豪。

但是估值的因素本身波動就很大,馬斯克的財富將會漲到多少,暫且按下不表,我們重點關心的是,特斯拉最近股價之所以創歷史新高,和自動駕駛業務的擴張有很大的關系!不僅馬斯克通過社交媒體官宣利好,給市場吃了定心丸,機構的研報也在“推波助瀾”!

馬斯克的自動駕駛,如火如荼

當地時間12月14日,一名社交平臺的用戶拍攝到一輛特斯拉Model Y在得克薩斯州奧斯汀街頭行駛的畫面,方向盤也在自動轉動。車內似乎空無一人,甚至沒有配備安全監督員——這在以前從來沒有過。

自2025年6月啟動Robotaxi試點服務以來,測試車輛前排一直配備有人類安全員。此次移除所有車內人員,表明特斯拉對其全自動駕駛系統(FSD)的信心提升——可以完全不需要人了!

馬斯克的態度形成印證:12月15日,馬斯克在個人社交媒體賬號對此回應稱:“測試正在進行中,車內沒有人。”馬斯克上周在一場活動上透露,特斯拉Robotaxi將在三周內取消安全員,實現真正無人駕駛載客。特斯拉官方賬號及人工智能業務負責人也以“Just saying”和“就此啟幕”等表述間接確認了此事。

上面講的Robotaxi,還是沒能擺脫Model系列的外觀“束縛”,那么特斯拉專為無人駕駛出行設計,并被寄予厚望的Cybercab車型,或許才是未來的主戰場!

就在今年11月的的進博會上,該車迎來了“亞太首秀”。據特斯拉方面介紹,該車最大的特點是取消了方向盤和踏板,采用兩座布局,計劃于2026年第二季度量產,將通過特斯拉最先進的“unboxed”制造工藝生產,目標是將成本控制在3萬美元內,將服務于特斯拉Robotaxi無人駕駛網約車車隊。目前已經在加州總部附近測試。

同時,針對92%的出行場景為1—2人的需求,Cybercab采用兩座設計,搭配超大后備箱的布局,既可以滿足大部分打車的場景需求,還可以成為城市間的小型貨運工具。為適配無人運營場景,Cybercab還配備了無線充電技術與機械臂自動清潔功能。

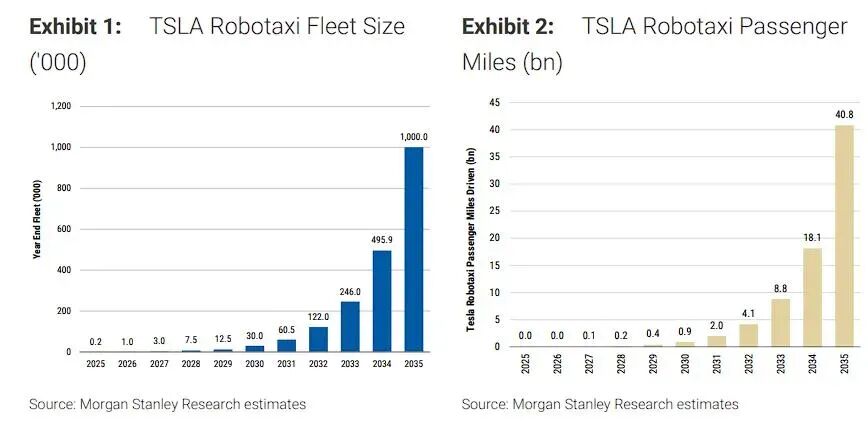

不管什么車型,Robotaxi要想賺錢,迅速形成規模是第一要務。而摩根士丹利在周二的一份最新報告中大膽預測,未來幾年特斯拉的Robotaxi車隊規模將大幅擴張,從而快速攤低自動駕駛的成本。

具體而言,根據該報告,特斯拉Robotaxi車隊規模將從2025年的200輛快速增長至2026年的1000輛,隨后保持高速增長態勢。到2030年,車隊規模將達到3萬輛,2035年最終達到100萬輛的目標,載客里程數將從2026年的幾乎為零增長至2035年的408億英里。

未來Robotaxi車隊數量和載客歷程料將雙雙增長

圖片來源:大摩

比起大摩激進的預測,馬斯克似乎沒有把眼光放那么長遠:其在今年10月在一檔播客節目中透露,特斯拉的目標是在今年年底前,將奧斯汀的無人駕駛出租車車隊規模擴大至500輛。不過,沒過多久這一目標似乎就被下調了。馬斯克11月底表示,奧斯汀的特斯拉Robotaxi數量將于12月增加一倍。

當然理想是要有的,萬一實現了呢:就在今年9月在馬斯克獲批的萬億美元薪酬方案中,與之相關的自動駕駛出租車Robotaxi業績目標就是“實現100萬輛Robotaxi商業化運營”。

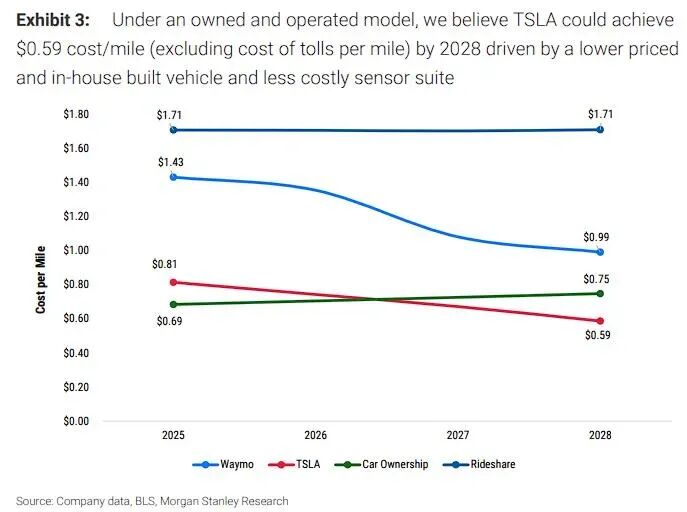

投放得再多,成本降低才是硬道理:摩根士丹利分析顯示,在自營模式下,特斯拉的Robotaxi到2028年可實現每英里0.59美元的運營成本(不含過路費),顯著低于Waymo的0.99美元、傳統拼車服務的1.71美元,以及私家車使用成本的0.75美元,成為最經濟的出行選擇之一。

幾種不同出行方式的成本對比

圖片來源:大摩

自動駕駛,道阻且長

當然對于特斯拉而言,要想實現Robotaxi的全面開花,依然要面臨很多挑戰,其中一大“攔路虎”就是監管的態度!特斯拉必須要積累足夠多的樣本數據,才能說服監管,說服大眾,將方向盤交給機器和算法,比握在自己手里更放心!

全球多數地區的法規仍要求車輛必須配備方向盤和踏板。特斯拉正在積極與各地監管機構溝通,推動法規的適應性調整,這是Cybercab能否在全球范圍內上路運營的關鍵。

與此同時,眾所周知,特斯拉沒有采用激光雷達,而是采取純視覺路線。在暴雨、大雪等極端天氣條件下,純視覺系統的穩定性需要持續驗證。系統能否應對所有突發復雜場景,是建立公眾信任的基石。

近年來,特斯拉Robotaxi在試點階段發生的事故時有耳聞,這使其面臨嚴格的監管審查。如何向全球各地監管機構證明其純視覺系統的絕對安全,并推動法規接納無方向盤、無踏板的車輛,是一個巨大的挑戰。當中博弈復雜程度,恐怕外人難以想象!

就在12月16日,特斯拉股價盤后一度下跌2.2%。據外媒,加州監管機構表示,特斯拉將暫停在加州的銷售,原因是特斯拉涉嫌夸大輔助駕駛功能,加州勢將處以暫停銷售30天的處罰,但暫停令將在90天后才會生效,以便特斯拉有時間對其自動駕駛技術的宣傳進行合規調整。

特斯拉在加州遭遇監管“逆風”的背后,是美國對自動駕駛的監管環境在悄然收緊。其標志性事件在于2022年美國國家公路交通安全管理局(NHTSA)任命了對自動駕駛技術持更審慎態度的杜克大學女教授昆明斯作為安全顧問。

此后,NHTSA加強了對自動駕駛系統的調查和召回要求,不僅針對特斯拉的Autopilot和FSD,也涉及Waymo、Zoox等L4級玩家。核心在于是從過去的鼓勵上路測試,轉向將“安全視為頭等大事”。但今年4月,美國交通部宣布放寬對美國廠商研發制造自動駕駛汽車的部分安全要求,以加快部署自動駕駛汽車,提高競爭力。

上述分析可以看出,美國的監管收緊是“定向的”和“分層的”:在車輛上市銷售和面向消費者的宣傳環節(州權范圍)收緊,在技術研發和測試環節(聯邦可協調范圍)放寬。在大洋彼岸的中國,近年來,智能輔助駕駛也一直在鼓勵和監管之間曲折前進,最近兩款L3車型的獲批就是例子!

據央視新聞等,就在本月15日,工業和信息化部正式公布我國首批L3級有條件自動駕駛車型準入許可,共有兩款車型。兩款產品分別是長安和極狐的純電動轎車,可以實現高速公路和城市快速路單車道內的自動駕駛功能。L3自動駕駛將在京渝上路試點,但需要限定區域、限定場景。

相關資料顯示,L3級又被稱為“有條件的自動駕駛”,車輛在特定場景下,可以由系統實現自動駕駛,但當系統發出介入請求時,需要駕駛員能夠做到及時接管車輛。相比之下,L2被稱為“組合輔助駕駛”,可以實現車輛的組合控制,如同時輔助控制轉向、加減速,但車輛仍需駕駛員實時監控和控制。

那么個人多久能夠開上L3的車呢?根據報道,該車型暫時不面向普通消費者,僅限試點使用單位運營,消費者可通過打車方式體驗自動駕駛功能。

這里可以看出,中美兩國對于自動駕駛(當前的智能輔助駕駛)的監管政策上,還是有一些差異的!

美國當前在營銷責任上施壓(如特斯拉),焦點在“糾偏”和事后追責。而中國則從產品準入源頭介入,通過“附條件許可”前置管理,在可控范圍內引導創新,通過限定場景、明確責任、保障安全,來換取寶貴的真實道路數據和商業化經驗,從而在保障安全的前提下加速技術迭代和產業成熟。

簡單說來,特斯拉想直接“創造新大陸”,而中國模式選擇先“精耕現有土地”,兩者是基于各自產業基礎與監管環境的理性選擇,其競爭或許是未來十年自動駕駛江湖的主線。

尾聲

特斯拉股價再創新高,其背后是資本市場對自動駕駛未來的重注。從特斯拉的純視覺“豪賭”到中國L3的“精耕”,中美正以不同路徑重塑自動駕駛江湖。技術、監管與商業模式的激烈碰撞,預示著一場顛覆傳統出行的深刻變革已拉開序幕,競爭遠未止息。

免責聲明

(上下滑動查看全部)

任何在本文出現的信息(包括但不限于個股、評論、預測、圖表、指標、理論、任何形式的表述等)均只作為參考,投資人須對任何自主決定的投資行為負責。另,本文中的任何觀點、分析及預測不構成對閱讀者任何形式的投資建議,亦不對因使用本文內容所引發的直接或間接損失負任何責任。投資有風險,過往業績不預示未來表現。財經早餐力求文章所載內容及觀點客觀公正,但不保證其準確性、完整性、及時性等。本文僅代表作者本人觀點。