當朱雀三號火箭帶著3D打印的核心部件直沖太空,當小鵬IRON人形機器人的仿生關節通過3D打印實現量產交付,這個曾經只停留在實驗室里的技術,如今已經實打實成為支撐高端制造的“核心生產力”。

產業端的好消息也一個接一個——快造科技拿到了高瓴數億元的B輪融資,創想三維正朝著“港股消費級3D打印第一股”沖刺。技術上有了突破,應用場景全面爆發,再加上資本的助力,這個千億規模的賽道,顯然已經走到了爆發的關鍵節點。

01

市場越做越大,國產廠商勢頭正勁

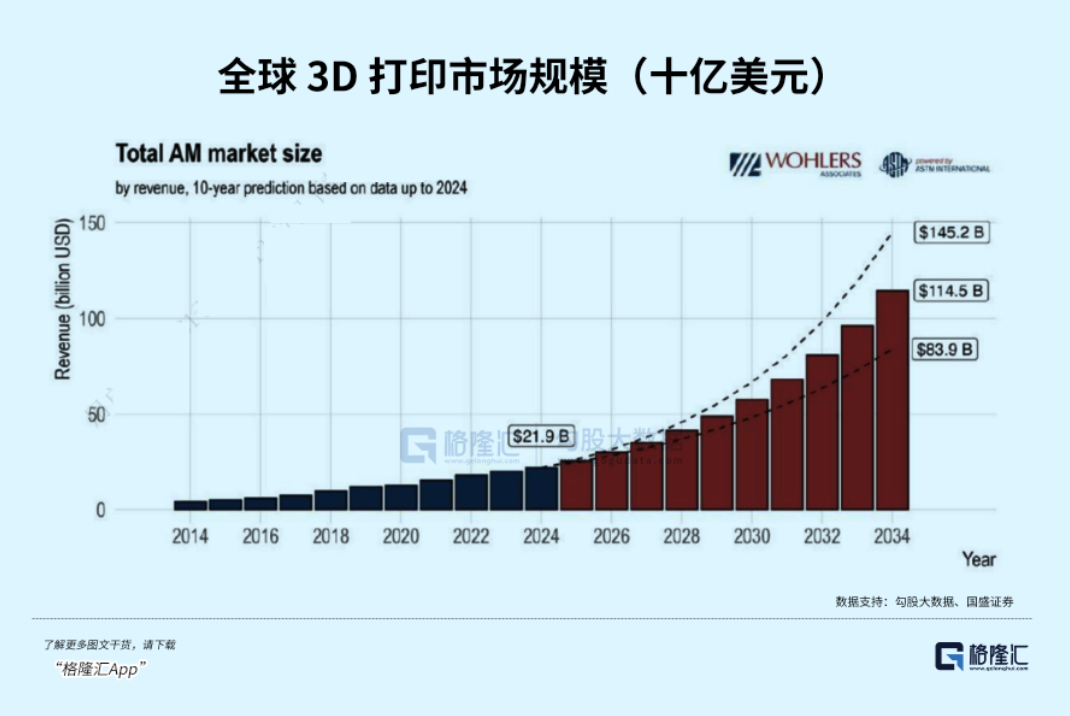

全球3D打印行業早就告別了“小打小鬧”的增長階段,進入了規模化擴張的新時期。根據WOHLERS的統計數據,2024年全球市場規模已經達到219億美元,按照中性預期,到2034年有望增長到1145億美元。

作為制造大國,中國廠商靠著高性價比和快速的技術迭代能力,在全球入門級設備市場里拿下了超過90%的份額,妥妥的絕對主導者。

海關總署的數據顯示,2024年國內3D打印設備出口了377.77萬臺,出口額有89億元;2025年前三季度的出口量就已經達到349.1萬臺,差不多接近去年全年的水平。

按照行業慣例,第四季度是出口高峰,所以2025年全年出口量大概率能突破500萬臺,出口額也有望首次沖擊100億元大關。

國產化率的不斷突破,還讓中國企業在中高端市場站穩了腳跟。現在,金屬3D打印設備的國產化率已經從五年前的不足30%提升到了60%,非金屬材料的本土供應鏈覆蓋率更是超過85%,比2023年提升了20個百分點以上。

像鉑力特的SLM金屬打印機、華曙高科的多激光器設備,性能和歐美產品不相上下,但價格要低30%,已經成功進入了航空航天、新能源車企的供應鏈。

政策方面也給了不少支持,商務部把桌面級3D打印設備納入了“數字產品消費”的重點補貼范圍,廣東提出2025年要讓產業規模突破1800億元,江蘇還設立了10億元的產業基金。這些政策紅利,都在不斷降低行業的應用門檻。

02

技術越做越優,應用場景遍地開花

技術突破是3D打印從“小眾”走向“大眾”的關鍵。

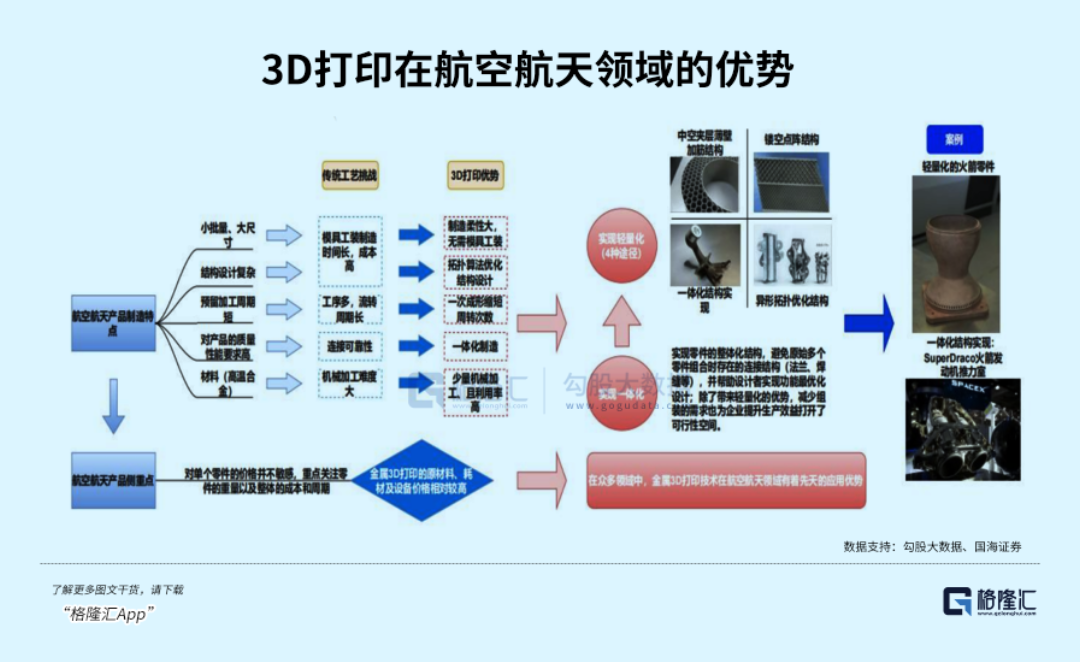

在工業級領域,SLM金屬打印的精度已經突破了0.01毫米,能滿足航天發動機精密部件的制造要求;碳纖維3D打印也取得了關鍵進展,打印出來的部件強度和鋼材差不多,但重量只有鋼材的1/4.5,抗拉強度還暴漲了84.6%,特別適合航空航天、新能源汽車對輕量化的需求。

消費級領域的技術升級,更是讓3D打印加速普及。AI建模技術能實現“用文字描述或圖片,一鍵生成3D模型”,創想三維的智能切片系統讓設備“開箱就能用”,徹底解決了傳統設備“操作復雜、學起來難”的問題。

同時,打印效率比三年前提升了5倍,一個精致的手辦,以前要打印幾小時,現在幾十分鐘就能完成;而入門級設備的價格也從3000元降到了1000元以內,降幅達到60%,普通消費者和中小企業都能輕松用上。

材料體系的完善和成本下降,也進一步拓寬了應用邊界。作為金屬打印核心材料的鈦合金粉末,價格從2023年的600元/千克降到了300元/千克以下,兩年時間就降了一半。

應用場景的全面爆發,成了行業增長的“最強引擎”,其中人形機器人和商業航天的表現尤其亮眼。人形機器人的關節、骨架需要“輕量化+高精度+定制化”,3D打印技術正好能滿足這些需求,隨著特斯拉、小鵬等企業不斷推出新產品,相關需求肯定會持續增加。

在商業航天領域,3D打印更是“降本增效的神器”。傳統火箭發動機需要幾千個零件組裝,而3D打印的一體化成型技術能減少80%的零件,成本直接下降90%,生產周期也從6個月壓縮到1個月。

SpaceX的猛禽發動機,85%的構件都是3D打印的;國內朱雀三號火箭的核心部件由鉑力特制造,還成功進入軌道,單星制造成本降低了15萬元,一枚火箭就能帶動1000-1500萬元的設備需求。

除此之外,3D打印還滲透到了更多民生領域。京東618期間,3D打印潮玩、定制家居這些品類的成交額同比增長超過3倍,消費端的需求已經全面覺醒。

03

淘金方向:三條主線抓住核心機遇

2025年是3D打印“訂單落地+資本提速”的雙重元年,到2026年還將迎來“技術紅利+場景爆發+全球化”的三重共振,行業的成長邏輯非常清晰。

對于投資者來說,把握以下三條主線,就能精準布局行業機遇:

1,核心設備主線:工業+消費雙輪驅動

設備是產業的基礎,會直接受益于全場景的需求增長。工業級領域,鉑力特作為商業航天金屬打印的龍頭企業,市占率超過40%;華曙高科的多材料兼容設備進入了比亞迪、寧德時代的供應鏈,技術實力得到了產業端的認可。

消費級領域,創想三維以39%的全球市占率位居第一,正在沖刺港股IPO;拓竹科技通過獨立站DTC模式實現了高溢價,生態平臺的用戶已經突破千萬,成長潛力很大。

2,核心材料主線:國產化紅利的核心載體

材料就像是3D打印的“血液”,國產化率還有很大的提升空間。碳纖維復合材料領域,中航邁特的鈦合金粉末性能接近國際水平,供應給航天科技、鉑力特等核心客戶;有研粉材的鈦合金粉末價格只有進口產品的60%,性價比優勢很明顯。陶瓷材料領域,三環集團的氧化鋯粉末用于齒科打印,國內市占率第一。

3,新興應用主線:增量場景的直接受益者

應用端的企業會直接承接終端需求的爆發,成長彈性十足。人形機器人領域,立中集團已經落地了7500萬元的結構件訂單,后續拓展客戶的潛力很大;商業航天領域,銀邦股份深度綁定“梁溪星座”項目,為火箭提供關鍵的打印部件。

04

結語

從千元級的消費打印機走進千家萬戶,到3D打印部件助力火箭飛天、機器人量產,3D打印技術已經完成了從“概念”到“現實”的蛻變,成為新質生產力的核心載體。

中國企業不僅在消費級市場壟斷全球,還在工業級領域打破了海外巨頭的壟斷。在出口和國產化的雙重驅動下,這個行業的結構性機會值得重點關注。

對于投資者來說,現在正是鎖定核心標的、把握長期價值的關鍵時期。我們會持續跟蹤3D打印全產業鏈,不僅關注設備技術迭代和材料成本突破,還會從全球競爭格局、國產替代節奏、場景落地進度等多個維度,挖掘潛在的投資機會。

2025年12月21日(本周日),格隆博士將親自帶領格隆匯研究院各位首席研究員,通過線上方式重磅開啟“2026年格隆匯全球投資策略會——劍指5000點,牛市新起點”。

站在新一輪周期的關鍵拐點,全球資產如何重新定價?中國市場的牛市邏輯是否正在醞釀?哪些方向有望成為下一階段的核心主線?

本次策略會將從宏觀趨勢、政策脈絡到具體資產配置進行系統拆解,幫助投資者在不確定中尋找確定性,在拐點前建立領先認知。

如果你不想在行情啟動后才被動追趕,而是希望在趨勢形成之前看清方向,這場策略會不容錯過。歡迎掃碼加入,與格隆博士一起,提前布局2026。

注:本文版權屬北京格隆匯投資顧問有限公司及投研團隊(曾潤:A0160623020001)整理,文中所涉公司僅為案例分析,不構成任何投資推薦。市場有風險,投資需謹慎。