12月17日,沐曦集成電路(上海)股份有限公司(以下簡稱“沐曦股份”)在上海證券交易所科創板上市。

(圖源:圖蟲)

據沐曦股份(688802.SH)公告,首次公開發行股票數量為40,100,000股,均為新股,無老股轉讓,發行價格為104.66元/股。

上市首日,沐曦股份開盤股價直接躍升至600元以上,截至17日收盤,沐曦股份漲692.95%,報收829.9元/股,股價已經超過摩爾線程,成功躋身A股股價排行榜第三名,僅次于貴州茅臺(600519.SH)、寒武紀(688256.SH)兩只千元股。

對應股價和漲幅的,是沐曦股份令人側目的賺錢效應。

據上海證券交易所提供的數據,沐曦股份網上發行初步中簽率為0.02223023%,回撥機制啟動后,網上發行最終中簽率為0.03348913%。這個數字,比摩爾線程的0.03635054%最終中簽率更夸張。換言之,每萬個“打新”帳戶中,僅有不到4人能中簽。

按單簽500股計算,打新投資者首日盈利規模近36.26萬元。若以盤中755.15%的最大漲幅測算,沐曦股份單簽最大盈利達39.52萬元。

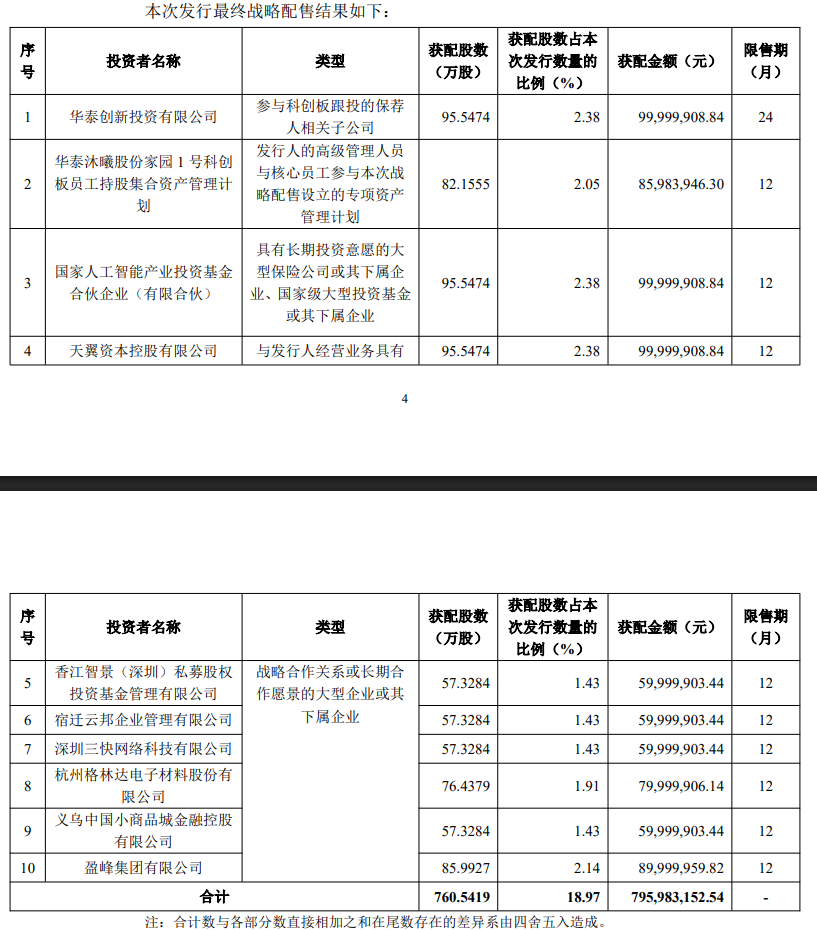

沐曦股份此前的配售和申購結果中不乏知名的基金、機構。

戰略配售方面,今年1月成立的國家人工智能產業投資基金,獲配股數95.5474萬股,獲配股數占本次發行數量的比例為2.38%。除此之外,天翼資本、深圳三快網絡、宿遷云邦、盈峰集團等同樣參與了戰略配售。

(圖源:沐曦股份網下初步配售結果及網上中簽結果公告)

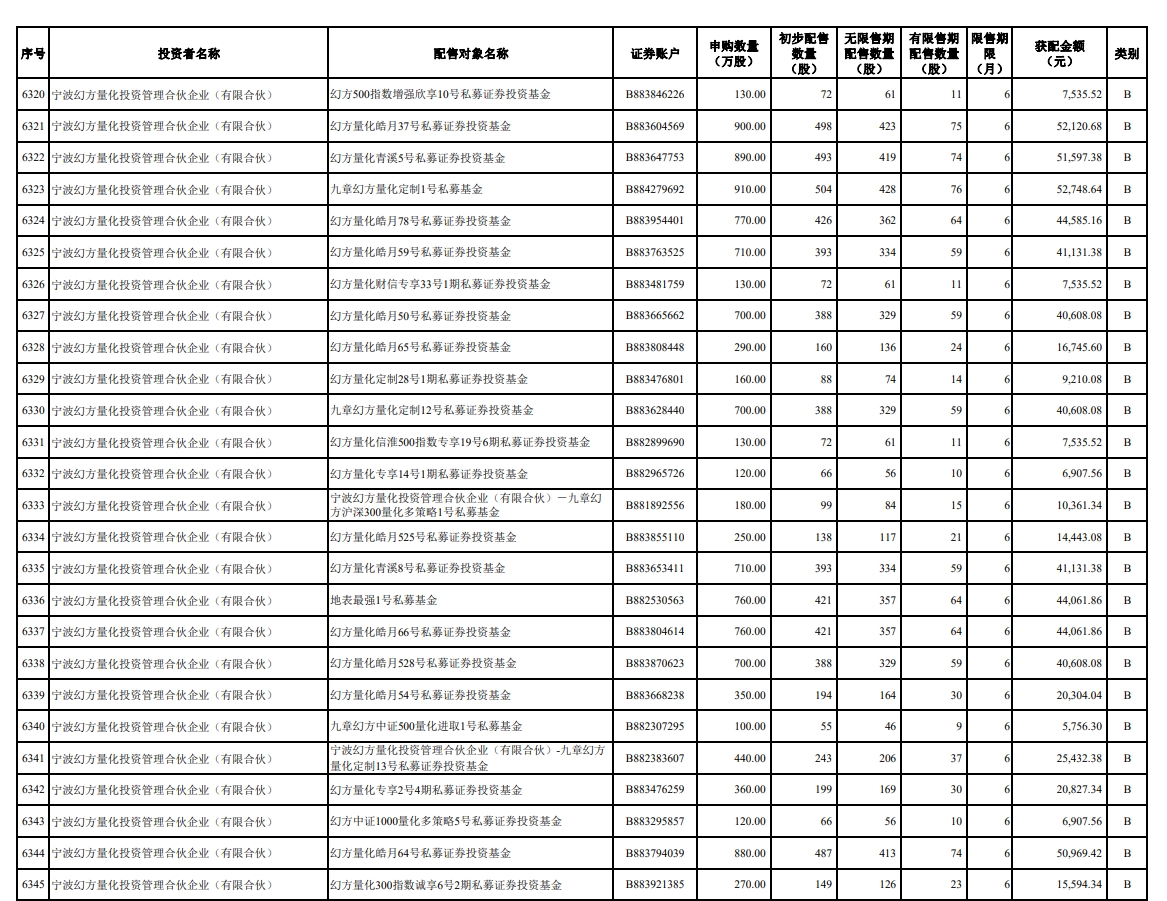

沐曦股份網下配售在限售安排上采取三檔結構:A1檔65%股份鎖定9個月,A2檔40%股份鎖定6個月,A3及B類檔則有15%股份鎖定6個月,剩余股份上市首日即可流通。

A類投資者(包括公募基金、社保基金、養老金、年金基金、銀行理財產品、保險資金及其資產管理產品、合格境外機構投資者等)申購量占網下有效申購總量的85.83%,最終獲配股份占網下發行總量的98.04%。

B類投資者(主要為除公募、險資等之外的其他機構投資者)在網下有效申購中占比14.17%,最終獲配股份僅為44.81萬股,占網下發行總量的1.96%。而梁文峰所在的幻方量化也通過網下配售獲得約4.69萬股。

(圖源:沐曦股份網下初步配售結果及網上中簽結果公告)

除了近期在網上和網下申購的投資者掙到了錢,在沐曦股份背后,還有一批更早進入的一級市場投資者。

公開消息顯示,沐曦股份在2020年成立后的五年內,以驚人的速度完成了多輪融資,吸引了包括頂級風投、產業資本、國家基金和個人投資人在內的超過120家股東。包括娃哈哈、七匹狼(002029.SZ)、中科藍訊(688332.SH)、聯想集團(00992.HK)、央視融媒體等都持有數額不等的股份。

不過,12月17日,股東中的上市公司漲跌不一。淳中科技(603516.SH)漲6.52%,中山公用(000685.SZ)跌4.59%,七匹狼跌4.19%,中科藍訊跌2.7%,友發集團(601686.SH)跌2.44%。

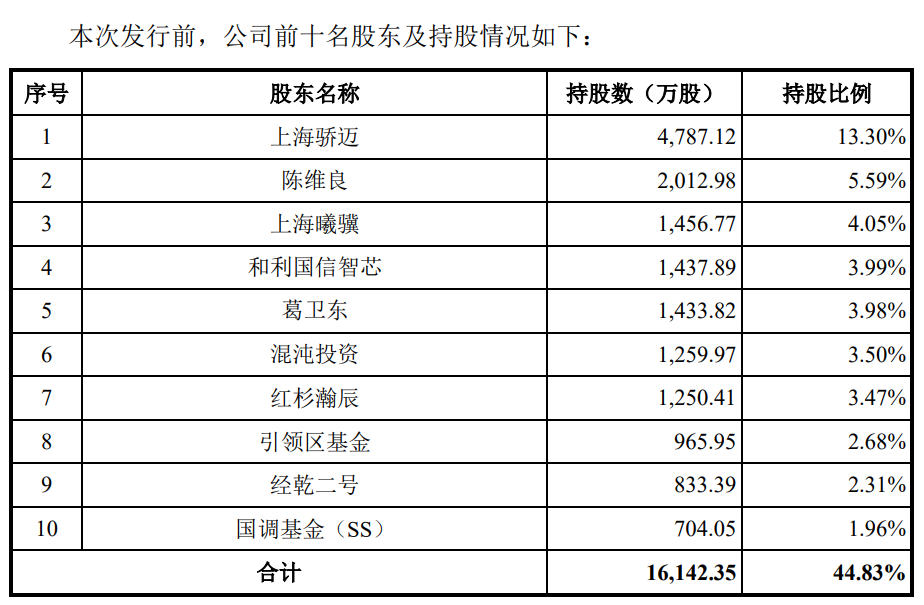

前十大股東中,有私募大佬葛衛東及其旗下混沌投資尤其引人注目。葛衛東以個人身份持股3.98%,同時通過混沌投資持有沐曦股份3.5%的股份,合計持股比例達7.48%。

(圖源:沐曦股份招股書(注冊稿)截圖)

沐曦股份發行價為104.66元/股,葛衛東個人直接持有的約1433.82萬股沐曦股份,其控制的混沌投資所持約1259.97萬股沐曦股份,兩者合計持有沐曦股份市值約223.5億元(截至17日收盤)。

艾媒咨詢CEO兼首席分析師張毅認為,沐曦股價爆炸背后,有多重原因。從行業層面看,AI算力賽道增量需求旺盛,疊加國產化浪潮,發展預期向好;從公司資本市場認可度看,機構配售占比高、頭部資本加持。而在公司業務層面,沐曦股份實現7nm全棧自研、國產供應鏈閉環等技術優勢突出,產品對標H100且成本更低,能夠有效填補國產訓練算力空白,營收訂單增長可觀。

但和已上市的寒武紀、摩爾線程一樣,沐曦股份也面臨著如何造血盈利的拷問。

本次IPO,沐曦股份募資總額為41.97億元,募資凈額為38.99億元,擬用于GPU研發及產業化項目。

(圖源:沐曦股份首次公開發行股票科創板上市公告書截圖)

12月17日,時代財經就如何看待首日資本市場反應、未來公司業務規劃等問題詢問沐曦股份相關人員,截至發稿仍未獲有效回復。

在12月初的網上投資者交流活動中,沐曦股份董事長、總經理陳維良對未來盈利給出了預期——基于公司的測算,沐曦股份達到盈虧平衡點的預期時間最早為2026年。

“2026年盈虧平衡是樂觀假設下的財務模型,實現與否,將取決于技術攻堅的耐力、市場開拓的銳度,以及整個國產AI生態成熟的時機。”在深度科技研究院院長張孝榮看來,未來需要重視兩大挑戰:持續“軍備競賽”式的研發投入將長期壓制利潤;若國產算力需求增速不及預期或技術迭代落后,規模化盈利將遙遙無期。

張毅指出,從行業普遍情況看,海外企業盈利周期需10~12年,國內企業因市場大、需求猛,盈利時間點約6年,但核心受制于研發,大規模投入生態建設周期也較長。沐曦股份的優勢在于訂單充足、產品量產無大問題;挑戰是虧損額大、研發費用高、產品相對單一,需從市場拓展、降本、費控等方面發力。

不過,目前,沐曦股份已經開始了進一步的產品規劃。在前述活動中,陳維良提到,性能介于A100和H100之間的最新一代產品及明年的主力產品曦云C600系列,預計今年年底進入風險量產階段,2026年上半年正式量產。“下一代產品曦云C700系列,基于國產供應鏈打造,性能對標英偉達H100,預計明年下半年流片。”陳維良表示。

去年這個時候,在資本市場對 “國產英偉達” 的想象中,寒武紀是最具代表性的標的。今年,摩爾線程、沐曦股份已叩開二級市場的大門,和寒武紀站到一起。壁仞科技、燧原科技也處在IPO進程的不同節點。

不過張孝榮認為,國內公司均面臨CUDA生態的絕對壟斷,技術性能、生態壁壘與英偉達仍有代差。高估值、市場內競爭帶來的資源消耗、國內技術標準不統一等,都是公司經營,甚至半導體行業需要面對的問題。