12月以來股價累計上漲近40%,曾斬獲2個20CM漲停,超捷股份(301005.SZ)近期在資本市場表現(xiàn)搶眼。與此同時,該公司密集接受了近百家機構調研,機構對其商業(yè)航天業(yè)務發(fā)展情況格外關注。

回溯其業(yè)績可以發(fā)現(xiàn),超捷股份近年來陷入“增收不增利”的怪圈,在主業(yè)承壓之下,超捷股份大力拓展商業(yè)航天、人形機器人等新業(yè)務,試圖開辟第二增長曲線。股價大漲與業(yè)績隱憂并存,新業(yè)務布局能否助力公司突圍,扭轉業(yè)績頹勢呢?

為何陷入“增收不增利”怪圈?

公開資料顯示,超捷股份成立于2001年,2021年6月在深交所創(chuàng)業(yè)板上市,現(xiàn)已發(fā)展成為汽車緊固件行業(yè)的領先廠商。核心業(yè)務涵蓋汽車金屬、塑料零部件的研發(fā)、生產與銷售,為汽車行業(yè)提供精密緊固件和異形連接件等產品。

不同于普通緊固件企業(yè),超捷股份主攻高附加值的高強度產品,覆蓋傳統(tǒng)汽車的渦輪增壓、換擋系統(tǒng),以及新能源汽車的三電系統(tǒng)(電池、電機、電控)。隨著新能源汽車滲透率的提升,單車緊固件的價值量也隨之上漲,傳統(tǒng)車型單車配套價值約800元,新能源車型則提升30%以上,這一細分領域的國產替代空間較為廣闊。

目前,超捷股份已經綁定了麥格納、博世等國際頂級汽車零部件Tier1供應商,同時也是比亞迪、小米汽車等本土頭部車企的核心供應商,客戶結構優(yōu)質且粘性較強。

然而,隨著業(yè)務規(guī)模的持續(xù)擴張,超捷股份的經營狀況浮現(xiàn)隱憂。從核心財務數(shù)據(jù)來看,超捷股份的營業(yè)收入雖從2021年的3.94億元增長至2024年的6.30億元,實現(xiàn)穩(wěn)步增長,但其歸母凈利潤卻由同期的7586萬元大幅下滑至1062萬元,陷入了典型的“增收不增利”困境。

對此,超捷股份解釋稱,主要是受到三個方面因素的影響,一是自2021年下半年開始,大宗物料價格上漲,導致產品成本增加;二是2023年上半年汽車行業(yè)增速放緩,一定程度上削弱了公司規(guī)模效應;三是無錫超捷項目已于2023年投產,固定折舊攤銷費用增加,對公司業(yè)績有一定影響。

目前,汽車業(yè)務依然是超捷股份的最大收入來源。對于該業(yè)務,超捷股份仍抱有較強信心。該公司透露,得益于新客戶開發(fā)、產品品類擴張、國產化替代等,公司汽車業(yè)務營收保持增長。無錫工廠在2024年已實現(xiàn)盈利,未來在利潤端會逐步修復。隨著新工廠產能釋放,預計汽車緊固件業(yè)務盈利水平也會有明顯修復并逐步提升。

押注商業(yè)航天,能否扭轉頹勢?

在業(yè)績持續(xù)下滑的背景下,超捷股份積極求變,大力拓展商業(yè)航天等新業(yè)務,并希望逐步扭轉業(yè)績頹勢。

目前,超捷股份的商業(yè)航天業(yè)務主要為商業(yè)火箭箭體結構件制造,包括箭體大部段(殼段)、整流罩、燃料貯箱、發(fā)動機閥門等。其鉚接產線建設已于2024年上半年完成,產能為年產10發(fā),現(xiàn)正推進第二條產線建設,后續(xù)根據(jù)訂單情況可隨時增加產能。其客戶涵蓋藍箭航天、天兵科技、中科宇航等國內頭部民營商業(yè)航天企業(yè)。

超捷股份表示,除已合作的幾家頭部民營火箭企業(yè)外,公司正積極拓展商業(yè)航天領域的其他潛在客戶,預計將于明年第一季度起陸續(xù)有新客戶進入批量合作階段,并簽署新的訂單。公司的商業(yè)航天業(yè)務已于2025年實現(xiàn)產品的穩(wěn)定小批量交付并初步形成盈利,一枚火箭結構件產品價值約1500萬元。預計2026年商業(yè)航天相關業(yè)務營收將實現(xiàn)較快增長,整體盈利水平也有望較2025年進一步改善。

近段時間以來,商業(yè)航天板塊成為資本市場關注的焦點,多重利好推動行業(yè)進入快速發(fā)展期。隨著以“朱雀三號”為代表的新型火箭試驗獲突破,預計下周谷神星二號和長征十二甲將首飛,我國火箭發(fā)射能力與成本控制有望突破瓶頸,推動衛(wèi)星互聯(lián)網星座加速組網,衛(wèi)星和火箭需求將顯著增長。

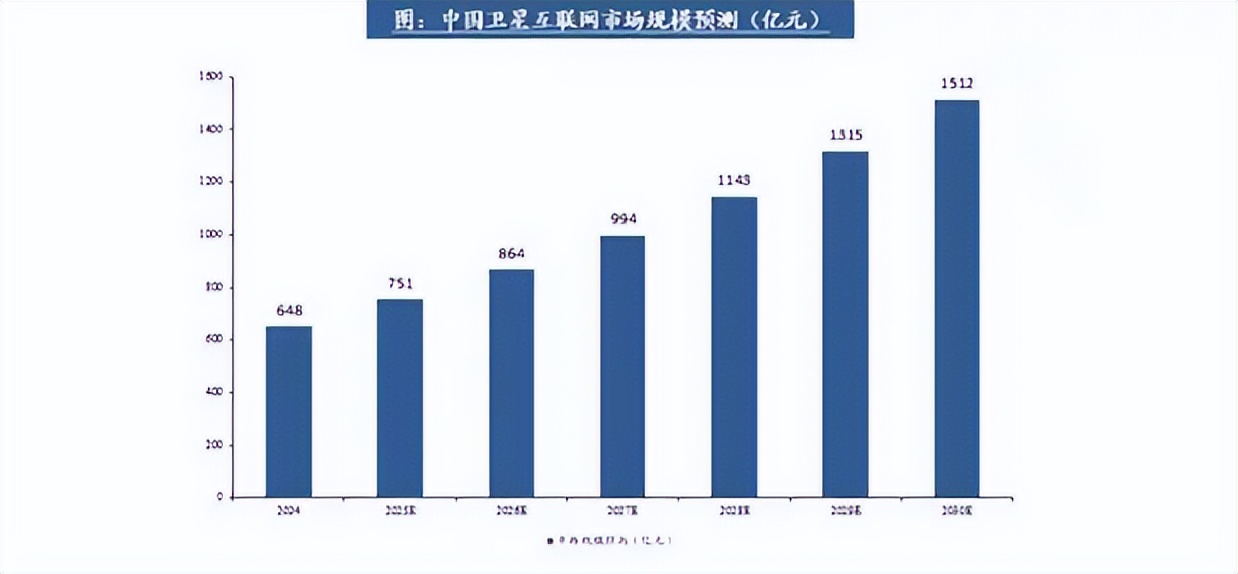

根據(jù)泰伯智庫發(fā)布的《2024全球及中國衛(wèi)星互聯(lián)網全景研究報告》,2024年中國衛(wèi)星互聯(lián)網行業(yè)市場規(guī)模達648億元,未來該產業(yè)的市場規(guī)模將以超過兩位數(shù)的CAGR加速增長;預計到2025年市場規(guī)模達到751億元,2030年將達到1512億元。

浙商證券指出,超捷股份在朱雀三號運載火箭的研制過程中,作為一級尾段結構的核心供應商,全面參與了該型號關鍵部段的研制與制造工作。該公司正式躋身國內商業(yè)火箭主力配套梯隊,未來增長空間可期。

根據(jù)超捷股份的判斷,如果商業(yè)航天明年發(fā)展順利,產能瓶頸會更加明顯。該公司商業(yè)航天業(yè)務進展順利,正按照訂單生產產品并交付客戶,已實現(xiàn)批量交付殼段、整流罩等火箭箭體結構件產品,訂單充足。2025年上半年,該公司的航空航天零部件業(yè)務實現(xiàn)營收2911.51萬元。

進入到2025年,超捷股份的業(yè)績已出現(xiàn)好轉的跡象。今年前三季度,超捷股份實現(xiàn)營收6.02億元,同比增長34.49%;歸母凈利潤為2843萬元,同比增長11.52%;扣非歸母凈利潤為2283萬元,同比增長9.76%。

拓展人形機器人賽道,搶占先發(fā)優(yōu)勢

除商業(yè)航天外,超捷股份還在人形機器人領域進行布局,今年上半年已有部分產品取得客戶小批量正式訂單。

根據(jù)公司披露,超捷股份生產的螺釘、鎖緊螺母等產品,可應用于人形機器人關節(jié)、電機、身體連接與固定等環(huán)節(jié)。在人形機器人領域,公司可以提供多種緊固件、PEEK材質產品,傳感器基座及高精密機加工產品。據(jù)了解,超捷股份此前就已成立人形機器人業(yè)務專項小組,一直與Tier1客戶保持技術和產品交流。

事實上,超捷股份布局的人形機器人賽道,同樣具有廣闊的發(fā)展前景,預計到2030年全球市場規(guī)模將超過千億美元。作為機器人的“骨骼關節(jié)”,緊固件和結構件是核心零部件,對精度和材料性能要求極高。

超捷股份在PEEK特種材料應用等技術上的積累,讓其在這一領域具備天然優(yōu)勢,目前已獲得智元機器人等客戶的訂單,搶占了先發(fā)優(yōu)勢。

浙商證券在研報中指出,2025年開始,公司緊固件產能爬坡完成,且上游大宗物料價格下降,該公司主業(yè)逐步復蘇。同時,超捷股份積極布局機器人相關業(yè)務,并且已經取得了不錯的進展。此外,該公司的商業(yè)航天火箭結構件業(yè)務已形成正式合同訂單,未來前景向好。后續(xù)隨著公司在機器人產業(yè)鏈和商業(yè)航天的布局加深,有望形成差異化競爭優(yōu)勢。