文|詩弦

來源|博望財經

“軟件巨頭”金蝶國際,正以一種出乎意料的方式重回公眾視野。

2025年11月,中國人民銀行深圳市分行對金蝶旗下征信機構開出4.4萬元罰單,表面看似“小懲大誡”,內里卻牽扯出金蝶金融生態的深層隱憂——尤其是其借款App“放鑫錢包”。這款App本意是為中小企業提供便捷信貸“超市”,卻因涉嫌“套取信息”和牌照疑似“出租”而飽受質疑。

從支付切入小貸,再到企業貸和C端貸款超市,金蝶的金融版圖不斷鋪展背后,是主業云業務增速放緩、連續虧損的業績壓力在作祟。

2020年至今,金蝶累計虧損已逾14億元,營收規模仍落后于宿敵用友。這不僅僅是金蝶的故事,更是本土軟件巨頭在AI轉型與出海不暢雙重夾擊下的集體焦慮。

01

金融觸角“觸礁”

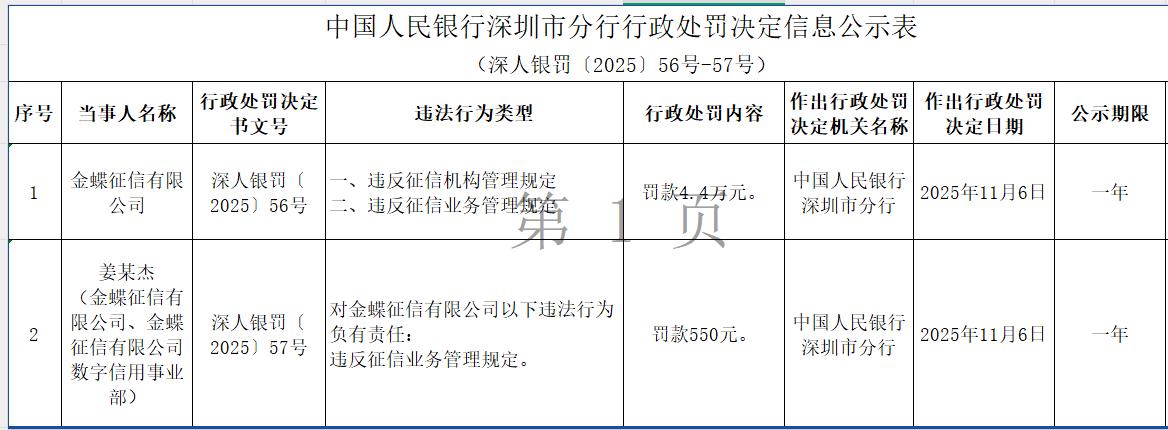

監管公示信息顯示,近日,金蝶相關征信主體因違反征信機構和征信業務相關管理規定,被處以4.4萬元的罰款,數字信用事業部相關負責人也被處以500元的行政處罰。

近年來,央行向商業銀行反洗錢、征信與數據管理中的漏洞重拳出擊,連續開出大額罰單。僅在11月26日,華夏銀行、北京銀行及相關責任人就因相關問題被處以近3900萬元罰款。相比之下,金蝶征信此次被罰只能算是九牛一毛。

這或與金蝶征信的違法行為較輕及業務規模有限有關。據了解,5萬元以下的征信機構及業務違法情況通常涉及備案信息變更不及時、未按要求報送材料、未公示相關事項、未經授權查詢信用信息、未按規定處理異議或投訴、未履行告知義務、安全措施管理不到位、業務操作不規范等情形。一般屬于程序性違規,未造成嚴重后果。

金蝶征信成立于2015年,是金蝶國際布局征信領域的核心平臺。官網顯示,其定位是 “依托金蝶30年企業服務經驗,為企業提供信用風險評估、數據服務和風控解決方案”。優勢在于業財稅數據融合,為企業提供融資賦能服務。官方信息披露,金蝶征信目前與郵惠萬家銀行、浦發銀行、 民生銀行、中信銀行、網商銀行、微眾銀行等200家金融機構合作,累計助力70萬家小微企業獲得突破1800億元銀行數字信貸。

中國征信服務市場形成了以央行征信中心為主導,市場化征信機構共同發展的格局。前瞻產業研究院數據顯示,在企業征信領域,截至2023年末,在中國人民銀行備案的企業征信機構共有149家,數量較少且未有實力非常強勁占據絕對市場份額的企業征信機構,與青島聯信、中誠信、上海資信等機構相比,金蝶征信成立較晚,與益博睿、芝麻信用等機構相比,金蝶征信品牌力較低。

目前,金蝶征信主要服務內部生態及合作機構,對外商業化拓展程度未知。發展至今,金蝶征信僅在財報中被歸類為企業云服務生態的一部分,并未作為獨立業務板塊進行財務披露。

盡管此次罰款金額并不算高,但其暴露出的機構內控漏洞與釋放出的監管信號卻不容忽視。在金融行業強監管常態化的背景下,征信業務作為金融服務的重要基礎設施,其合規性直接關系到整個金融業務鏈條的穩定。對于輕量級違規的公示也體現出監管對于征信合規底線的堅持和對征信違法行為的零容忍態勢。

02

從軟件到金融的十年跨界路

金蝶國際的金融之旅,可追溯至2010年代初,彼時云計算尚在萌芽,企業管理軟件巨頭們已嗅到“金融+科技”的風口。金蝶選擇“輕資產”切入,以支付為橋頭堡,逐步延伸至小貸和信貸撮合。這條路徑看似穩健,卻在從B端向C端轉型中,埋下風險種子。

起步階段,金蝶的金融觸角聚焦于支付結算。2015年,金蝶推出“金蝶云支付”平臺,嵌入其ERP系統中,為中小企業提供發票融資和供應鏈支付服務。此舉一石二鳥:一方面,增強用戶粘性——企業客戶在使用金蝶云時,可無縫對接支付場景;另一方面,積累海量交易數據,為后續征信布局鋪路。這不僅是金蝶云生態的“潤滑劑”,更讓其在阿里、騰訊等支付巨頭的生態中,尋得一席之地。

轉折點在2016年:金蝶獲批小貸牌照,成立蝶金小貸,注冊資本2億元。基于征信和小貸,金蝶又陸續上線了金蝶信科、金蝶效融、金蝶效貸等平臺。其中,金蝶效貸依托集團740萬云服務場景優勢,接入超40家金融機構,2021年時單月放款規模一度高達20億。

為快速拓展業務規模,金蝶效貸在上線初期還曾公開招募代理人,以低門檻、高返傭的模式,吸引大量用戶注冊并幫助其高效獲客。據金蝶效貸官方公眾號發布,曾有一位95后女生在成為金蝶效貸代理人后月入11萬。

這一擴張策略迅速見效。據鐳射財經報道,金蝶效貸2022年撮合授信規模達500億元,已比肩不少上市金融科技公司。按千分之六的比例計算,其從合作金融機構獲取的返傭收入就達到3億元,成為稅票貸貸款超市中名副其實的龍頭老大。

單筆成交額高、純撮合不兜底、財稅領域的數據優勢……金蝶以貸超介入小微貸曾被視為“軟件”與“金融”的天作之合。可隨著越來越多的民營銀行進場,稅票貸貸超的掘金者暴增,競爭日趨白熱化,僅在互聯網玩家中,金蝶就面臨著來自百融、聯易融、京東等后來者的沖擊。

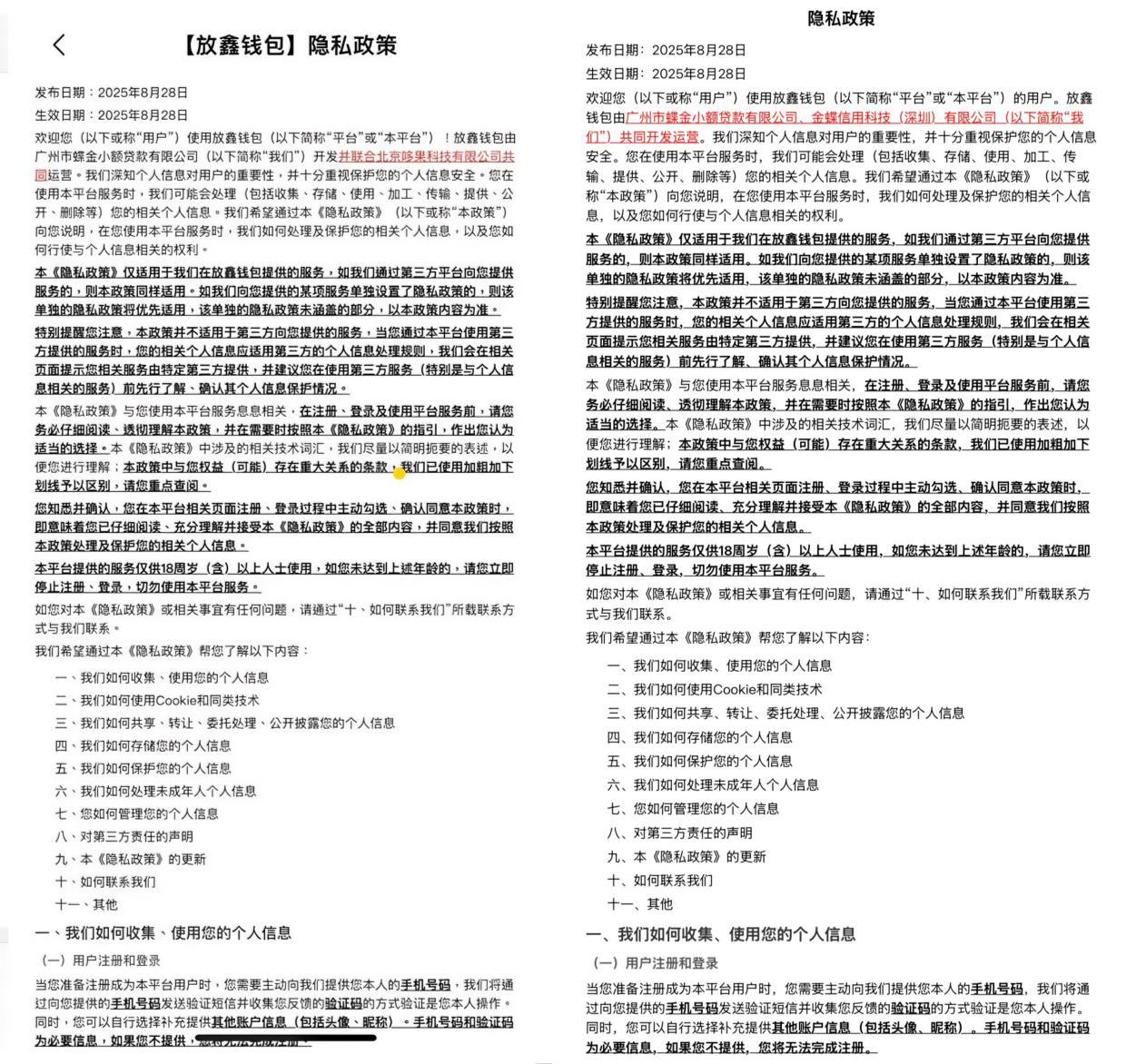

在此情形下,金蝶的心思活絡起來,試圖以熟悉的貸超模式撬動更為活躍的消費金融市場。通過一款名為“放鑫錢包”的App為年化利率7%-24%的消費信貸產品導流,還曾與轉轉App和哈啰出行合作獲客。

放鑫錢包App產品隱私政策顯示,放鑫錢包由蝶金小貸開發,并聯合一家名為北京哆果科技有限公司共同運營。天眼查數據顯示,“哆果科技”成立于2022年,是一家“科技推廣服務”公司,2022年-2024年參保人數為0。據報道,哆果科技通過其開放運營的“哆樂幫”App為放鑫錢包提供渠道服務。值得注意的是,被曝光后,放鑫錢包已對這一信息作出修改,將聯合運營方“哆果科技”改為“金蝶信科”。

上線以來,放鑫錢包在蘋果App Store評分僅2.3分,多數用戶評論顯示其有“騙取”、“販賣”個人信息之嫌,另有用戶稱“客服電話就是假的,完全打不通”、“秒拒”、“提交即顯示不通過”、“天天被電話騷擾”、“套娃”式下載。

在黑貓投訴平臺,有關放鑫錢包的爭議也多圍繞“盜用身份證信息”、“電話短信轟炸”、“無本人授權下申請貸款并授信”等情形,投訴信息中也提及“無法注銷賬戶”、“無法聯系客服”等情況,暴露出第三方運營中不專業、不穩定的問題。

03

虧損泥潭中的轉型掙扎

金蝶的金融“出擊”,絕非心血來潮,而是主業云業務深陷泥沼的“無奈之舉”。自2020年起,金蝶國際連續虧損,從2020年到2024年,該公司的歸母凈利潤分別為-3.35億元、-3.02億元、-3.89億元、-2.10億元、-1.42億元。加上2025年上半年-9773.8萬,五年累計虧損逾14億元。營收規模更落后于老對手用友,占比超80%的云業務增速放緩,AI轉型雖轟轟烈烈,卻伴隨銷售費用創歷史新高,國際市場開拓舉步維艱。這份“業績焦慮”,如一根刺,刺痛了金蝶的轉型神經。

先看虧損“黑洞”。2025年上半年,金蝶營收31.92億元,同比增長11.2%,但增收不增利,仍錄得近9773.8元虧損。雖然研發費用同比下滑3.8%至7.76億元,但銷售及推廣費用飆升至12.64億元,創同期新高。

從2020年的疫情沖擊到2024年的宏觀下行期,金蝶因云訂閱模式的“前期投入”持續虧損。2025年上半年,金蝶的云訂閱收入為16.84億元,同比增加22.1%。但與曾經軟件銷售的一次性收入相比,訂閱收入的確認周期更長,導致當期利潤承壓。

相比之下,用友2024年營收91.53億元,金蝶僅62.56億元,差距近30億元。 用友雖也虧損20.61億元,但其大客戶戰略穩固,云服務占比74.9%,遠超金蝶的“中小企傾斜”。

云業務的失速,更是焦慮的源頭。金蝶云收入占比83.7%,2025上半年達26.73億元,同比增長11.9%,較2023年超20%的增速下滑明顯。原因有二:一是市場飽和,中小企業數字化滲透率已超60%,增量空間壓縮;二是競爭白熱化,阿里云、華為云等“巨無霸”低價搶灘,盡管毛利率高達65.6%,金蝶卻仍錄得整體虧損。

AI轉型,本應是金蝶的“救命稻草”,卻成了“燒錢機器”。CEO徐少春高呼“AI+SaaS黃金十年已來”,2025年以來,AI已在金蝶面向大型客戶的云蒼穹平臺實現大幅應用。而業務成本也隨之水漲船高:2025年上半年,金蝶的銷售費用達12.64億元,在營收中占比近四成。

CFO林波透露,預計到2030年,AI收入占公司營收的比重將達30%。理想很豐滿,現實很骨感,今年上半年,金蝶AI合同簽約金額僅為1.5億元,在營收中占比不到4.7%。

國際市場,更是“難啃的硬骨頭”。與SAP、Oracle等國際龍頭相比,金蝶全球化起步較晚,根基尚淺。與同處在轉型尷尬期的用友相比,金蝶的海外業務覆蓋范圍也稍顯落后。2025年上半年,用友收入為9441.48萬元,金蝶海外收入為6986萬元,占集團總收入的比重僅約為1.12%。

同時,金蝶今年在大型企業客戶領域雖有超三成的增長,但大客戶收入占比仍被用友甩在身后:2025年上半年,用友來自大型企業客戶業務的收入為23.18億元,在營收中占比達64.7%;同期,金蝶在大型企業市場收入為8.45億元,占比達26.47%。在國內中高端ERP領域,金蝶的市場份額也僅為用友的一半。

云增速放緩逼迫金融“補位”,AI燒錢加劇虧損,國際化難破內卷。放鑫錢包的“試水”,正是金蝶轉型焦慮的縮影。只可惜,隨著“助貸新規”落地,各類貸超已先于中小助貸平臺受創,頭部企業或許還能憑往日積累的品牌優勢在廝殺中站穩腳跟,而剛入場的放鑫錢包,前路已然陰云密布。