編輯 | 虞爾湖

出品 | 潮起網「智能之光」

懸在AI產業頭頂的“達摩克利斯之劍”,終于在12月的資本市場落下了。

12月11日,甲骨文股價單日重挫13%,市值蒸發約千億元人民幣。這一記重錘不僅砸向自身,更引發連鎖反應:英偉達、AMD、美光科技等AI核心概念股集體承壓,跌幅在3.1%到4.2%之間,并最終拖累納斯達克指數跌至一周以來的最低點。

圖源:路透社

圖源:路透社

從表面看,甲骨文的股價雪崩源于一份“未達預期”的財報。倫敦證券交易所集團(LSEG)數據顯示,2025財年Q2,甲骨文總營收為160.6億美元,低于分析師普遍預期的162.1億美元;調整后營收為67億美元,同樣不及華爾街68億美元的預期。

更令市場不安的是其未來增長指引:甲骨文預測,2025財年Q3.調整后每股收益將在1.64美元至1.68美元之間,遠低于分析師此前預估的1.72美元;營收增長預期為16%至18%,也低于市場19.4%的樂觀判斷。

然而,資本市場的本質從來不是對當下業績的“記賬式交易”,而是對未來價值的集體預判。甲骨文的股價異動,實則反映出美國AI產業深層次矛盾的集中爆發:巨頭投入與商業回報的嚴重失衡、Open AI主導的內循環困局、AI“數據幻覺”引發的信任危機……多重壓力之下,曾在年初掀起“狂熱投入潮”的美國AI產業,正加速轉向注重風險評估與成本控制的“理性定價階段”。這一轉向背后,正是AI泡沫開始破裂的明確信號。

資本閉環下的虛火與隱憂

AI產業的資本狂熱,不斷將頭部企業乃至初創企業的估值推向新高度。英偉達成為全球首家市值突破5萬億美元的公司,Open AI的估值從2024年10月的1570億美元,一路暴漲至2025年10月的5000億美元——相當于每月增長290億美元,每天新增近10億美元。Anthropic、Mercor等參與者同樣增長迅猛,前者半年內估值從615億美元翻升至1830億美元,后者在8個月內從20億美元攀升至100億美元。

圖源:Visual Capitalist

然而,支撐這份高估值的并非扎實的盈利能力,而是一場圍繞Open AI、英偉達、甲骨文展開的“價值內循環”資本游戲——這正是AI估值泡沫生成的核心動力。該循環以天價訂單為紐帶,構建出人為推高需求預期的閉環鏈條,與真實市場需求逐漸脫節。

2025年5月,甲骨文宣布以400億美元向英偉達采購40萬張GB200算力卡。這一行為已超出單純商業采購的范疇,實為向資本市場釋放“AI算力需求爆發”的強烈信號。僅憑該協議,英偉達市值應聲上漲1.6萬億美元。資本市場對AI概念的狂熱,使得“訂單信號”幾乎直接被視作“價值確權”。

隨后,Open AI與甲骨文達成協議,承諾未來五年投入3000億美元采購其AI算力服務。作為全球史上規模最大的算力訂單,該消息推動甲骨文市值瞬間上漲2510億美元。

最終,英偉達完成閉環收尾,與Open AI簽署投資意向書,承諾依據算力落地進度提供最高1000億美元投資。“千億押注”的消息徹底點燃市場,投資者將其視為對Open AI潛力的“權威背書”,進一步助推其估值飆升。

這場循環的本質已十分清晰:英偉達投向Open AI的千億資金,最終將通過“Open AI采購甲骨文算力→甲骨文再向英偉達采購芯片”的路徑,重新流回英偉達體系。

這場循環中,資金未形成“技術落地→商業變現”的有效轉化,僅在三家企業間完成資本層面的流轉——本質是脫離真實市場需求的資金空轉。三家企業以天價協議相互捆綁,形成“相互抬轎”的價值循環,通過人為營造“需求火爆”的假象,持續推高彼此估值。此種閉環已脫離“技術落地—商業變現—利潤增長”的商業邏輯,僅憑資本層面的資金空轉,便實現估值的倍數級膨脹,其泡沫的脆弱性不言而喻。

如果說“資本閉環”是泡沫的“膨脹工具”,那么“高估值與弱盈利的嚴重背離”則是泡沫必然破裂的“內在基因”——這也是估值泡沫最核心的根源。以Open AI為例,其不僅要應對谷歌Gemini等競爭對手的激烈擠壓,短期盈利仍然遙遙無期。

匯豐銀行預測,到2030年,Open AI的年收入可能達1538億美元,主要依賴訂閱增長、企業級AI服務及在全球數字廣告市場中占據約2%的份額。該模型假設到2030年Open AI用戶數將達30億,相當于中國以外全球成年人口的44%,付費轉化率從5%提升至10%。

然而,匯豐銀行的詳細分析同時揭示了巨大的財務壓力:研發支出預計達1407億美元、銷售成本為754億美元,運營虧損卻接近5000億美元。該銀行警告,在預測期內任何時間點,Open AI都無法依靠收入覆蓋運營支出。

即使基于上述樂觀假設,Open AI的現金流預計每年仍為負值。公司預計到2030年累計自由現金流凈流出2820億美元,即便計入預期投資,仍存在2070億美元的資金缺口。

更矛盾的是,Open AI此前承諾在2030年前投入超1萬億美元用于AI相關支出,卻始終未明確這筆巨額資金的具體籌措方案。一邊是持續擴大的虧損,一邊是尚未落實的投資計劃,這讓市場對圍繞Open AI構建的內循環產生質疑。

作為循環關鍵一環的甲骨文,同樣面臨日益凸顯的財務壓力。受AI領域巨額投資影響,甲骨文在2025財年上半年已消耗掉約100億美元現金儲備。美國銀行全球研究分析師指出:“當前的困境在于需要更多資本支出來支撐所謂的需求,公司不得不以異常快的速度投資,才能跟上AI需求趨勢。”

若虧損持續,甲骨文市值可能蒸發超900億美元,其2026財年的額外支出或將達到150億美元,且這些支出絕大部分與對Open AI的投入直接相關——為維持資本閉環營造的“繁榮假象”,甲骨文已陷入“越投越虧、越虧越投”的惡性循環。

這種“投入-回報”的嚴重失衡,已蔓延至整個AI產業。亞馬遜2025年約1000億美元資本支出中,大部分流向云計算與AI;微軟計劃投入800億美元,Alphabet提升至850億美元,Meta鎖定在660億到720億美元區間。瑞銀進一步預測,2026年全球AI相關支出將達5000億美元。

圖源:Vaneck

盡管處于產業鏈上游的硬件供應商已率先受益——博通2025財年AI業務收入飆升65%至200億美元,但市場態度已悄然轉向,對“燒錢換增長”模式的擔憂日益加劇。

M&G全球股票負責人Daniel White的判斷直指核心:“市場越來越擔心AI相關資本支出規模過大,而變現能力與生產率提升能否同步跟進存疑。”貝恩公司數據顯示,到2030年,滿足預期的AI需求需每年2萬億美元收入來支撐算力投入。如今,當資本投入的洪流遠超技術變現的能力,當估值增長完全脫離盈利支撐,這場由資本閉環吹起的AI估值泡沫,究竟還能持續多久?

美國AI的“龐氏游戲”何以持續?

市場對美國AI巨頭高投入的擔憂背后,實質是能源消耗失控與資金鏈脆弱的雙重危機,使得泡沫破裂的風險日益清晰。

一方面,AI巨頭的擴張計劃正面臨難以承受的能源壓力。Open AI CEO Sam Altman提出激進目標:到2033年,將公司數據中心容量提升至250吉瓦。這一規模相當于美國電網峰值需求的1/3,是加利福尼亞州歷史峰值電力需求的四倍多,幾乎觸及能源供給的物理上限。

英偉達首席執行官黃仁勛給出的估算更為驚人:建設1吉瓦數據中心需500億至600億美元(其中約350億美元用于英偉達芯片)。據此推算,僅硬件與基建成本,按最低500億美元/吉瓦的標準計算,Open AI的目標就需超過12萬億美元。

分析師進一步估計,Open AI的基礎設施支出可能包括:2025年末至2030年間,數據中心租賃一項預計耗資6200億美元,總體相關支出達7920億美元;到2033年,除前期基建成本外,相關計算運營支出總額將升至1.4萬億美元。

如此龐大的能源消耗與基建投入,凸顯了AI正經歷的深刻轉變:從“輕資產”的軟件商業模式轉向物理密集型、硬件依賴型系統。AI公司不再僅專注于編寫代碼,而是在構建數字時代的“發電廠”。這引發了關鍵問題:未來AI效率的提升能否降低成本?還是說,不斷擴張的需求永遠需要更多硬件投入?

另一方面,能源壓力帶來的巨額基建成本,進一步加劇了資金層面的危機。貝恩在《全球技術報告》中明確表示,即使2030年美國企業將所有本地IT預算轉向云端,并將AI應用節省的成本全額再投資于數據中心,資金仍無法覆蓋全部投入——核心癥結在于,AI計算需求的增速是摩爾定律的兩倍多,技術迭代帶來的成本優化遠遠趕不上需求的膨脹速度。

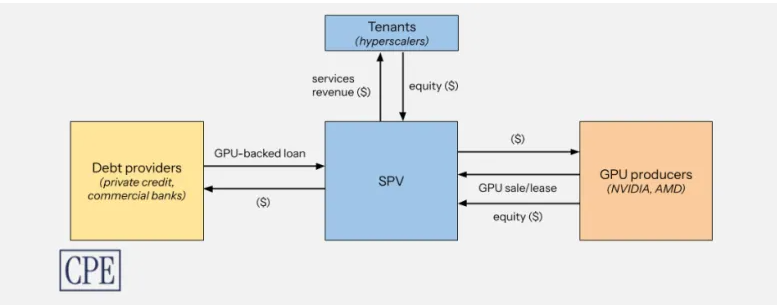

即使計入AI帶來的成本節省,全球AI領域仍將存在約8000億美元的資金缺口。面對傳統融資渠道難以填補的巨大窟窿,為掩蓋這一資金缺口的窘境,美國AI領域正逐漸形成一套脫離實體價值的金融內循環機制,其運作邏輯比此前Open AI、英偉達的產業閉環更為隱蔽。

援引《The American Prospect》報道,這套循環以“特殊目的公司(SPV)”為核心樞紐,形成資金空轉鏈條:

企業成立專門的SPV,作為承接AI基建(采購GPU、建設數據中心)的核心中轉站。

私募信貸、銀行等金融機構通過“GPU抵押貸”(以未來采購的GPU為抵押物放貸——盡管GPU面臨技術迭代快、貶值風險高的問題)或直接股權投資為SPV“輸血”,而Meta等大型科技公司會小額入股(例如持股20%左右),刻意給金融機構制造“風險兜底”的錯覺。

SPV獲得資金后,直接流向英偉達、AMD等硬件廠商及數據中心建筑商,完成金融資本向產業端的表面轉移。

建成的GPU與數據中心以“服務費/租金”形式返租給Meta、xAI等科技公司,但這些本身仍在虧損的企業(如持續巨虧的OpenAI),所支付的租金往往來自新一輪外部融資。

SPV再利用這些“租金”償還金融機構的貸款并向投資者分紅,形成“金融機構→SPV→硬件/基建商→科技公司→SPV→金融機構”的資金閉環。

圖源:《The American Prospect》

這套內循環的本質,是一場缺乏真實盈利支撐的“龐氏游戲”——資金在閉環中不斷流轉,卻未創造任何實質性的商業價值:科技公司自身尚未盈利,GPU等硬件還面臨快速貶值風險,整個鏈條全靠“新債還舊債”維系。

從Open AI、英偉達的產業閉環,到SPV主導的金融閉環,美國AI巨頭正通過一層又一層的資本包裝來掩蓋內在的價值空洞。而這,正是估值泡沫最危險的征兆。

數據幻覺嚴重,AI何時迎來大規模商業化?

從產業閉環到金融閉環的層層包裝,雖暫時維持了AI估值的表面繁榮,但技術應用層面的深層缺陷正不斷加劇泡沫的破裂風險。

當前AI熱潮并非毫無實際價值的純粹投機,其對生產力的推動作用已得到初步驗證——Management Consulted CEO Namaan Mian指出,企業內部引入AI確實提升了效率,這種提升甚至表現為“用更少的初級員工創造更多價值,從而抑制薪酬增長”,以四大會計師事務所為例,其顧問起薪相對較低,且自2022年以來增長停滯,也從側面反映出AI對人力成本結構的影響。

這種“生產力提升”的初步共識,被資本解讀為長期增長信號,成為資本持續涌入AI領域的重要支撐。高盛預測,到2025年年底,全球AI領域投資總額將接近2000億美元。

然而,資本的追捧難以掩蓋AI技術應用中的關鍵缺陷——“數據幻覺”。這種與現實不符的錯誤輸出,使得AI輸出的決策參考與真實商業邏輯脫節,既誤導企業戰略制定,也降低客戶對AI服務的信任度,成為戳破估值泡沫的又一關鍵因素。

例如,當同時向DeepSeek和GPT-5.2提問“東鵬為何能趕超華彬紅牛”時,兩款模型均給出相似回答:“華彬紅牛聚焦一、二線城市,東鵬特飲專注下沉市場”。

圖源:GPT官網

圖源:Deep Seek官網

但湖北某飲料品牌經銷商張磊(化名)根據實際市場經驗指出,兩者市場布局高度重疊,東鵬特飲真正的優勢在于差異化渠道運營,如在華南地區依托工廠無人售貨機建立穩定的出貨網絡——AI基于既有數據形成的判斷,與真實商業邏輯存在明顯偏差。

“數據幻覺”的存在,使得AI輸出的決策參考與真實商業邏輯脫節,既誤導企業戰略制定,也降低客戶對AI服務的信任度,導致AI的商業化遠低于預期。麻省理工學院的研究顯示,目前幾乎沒有證據表明AI能持續高效完成復雜任務,即便最先進的AI系統,成功處理辦公類任務的比例也僅約30%。

《財富》雜志進一步指出,截至2025年4月,備受市場追捧的“人工智能代理”僅能完成現實工作中約24%的任務。這種顯著差距在ToB和ToC領域均引發連鎖反應。

GoTo與Work place Intelligence對全球多家企業的聯合調研表明,62%的受訪員工認為人工智能“被嚴重高估”;許多IT負責人承認,其所在企業目前缺乏系統化的AI應用策略,安全性與系統集成問題是主要障礙。

Gartner對163名企業高管的調查更揭示出行業心態的轉變:其中一半已放棄在2027年前大幅削減客服人員的計劃。Gartner客戶服務與支持高級總監凱西?羅斯指出:“在許多服務場景中,人的溫度與判斷仍不可替代。”這反映出企業已理性認識到,AI無法在短期內完全替代人力。

更值得警惕的是,“數據幻覺”還衍生出金融風險。自Open AI于2025年3月推出GPT-4o改進的圖像生成模型后,AI生成的虛假票據數量顯著上升。軟件服務商App Zen表示,9月提交的虛假文件中約14%為AI生成的假收據,而去年此類情況幾乎為零;金融科技公司Ramp稱,其新系統在90天內識別出累計超100萬美元的AI生成欺詐發票。

這些超越商業范疇的風險與商業化困境相互疊加,讓市場逐漸清醒——面對日益凸顯的AI風險,市場已從盲目追捧轉向審慎風控,與AI巨頭相關的信用違約互換(CDS)交易快速活躍,成為機構管理風險的重要工具,也從側面印證了AI估值泡沫破裂的風險已被市場廣泛感知。

清算機構DTCC數據顯示,9月初以來,與少數頭部科技公司相關的CDS交易量激增90%。其中,Meta在10月發行300億美元債券用于AI項目后,市場迅速出現了專門的MetaCDS產品;信用評級相對較低的甲骨文,其CDS周交易量較年初增長超過三倍,對沖成本也升至2009年以來最高。

此次CDS交易熱潮主要由專業投資機構推動,其本質是為對沖AI投資的風險敞口,反映出行業對AI風險的認知已從樂觀轉向務實。美國某大型信貸投資公司高管透露,針對科技股的CDS交易明顯增加,投資者正通過覆蓋大型科技公司或專注甲骨文、Meta等企業的CDS組合來管理風險。

投資機構Altana便是一例:其在10月初評估發現甲骨文債務攀升且對Open AI存在較高依賴(核心風險源于AI產業的投入失衡與閉環脆弱性)后,立即購入甲骨文CDS進行對沖。該機構高管Mathieu Scemama坦言:“這是當前市場中風險敞口明確、值得對沖的對象。”

貝恩全球技術業務主席大衛?克勞福德的判斷,或許是對當前AI行業態勢的恰當總結:未來幾年,如何在創新投入、基礎設施建設、供應瓶頸應對與算法進步之間找到平衡,將成為科技企業高管的核心課題。

從資本閉環吹起的估值泡沫,到“數據幻覺”暴露的技術缺陷,再到市場通過CDS工具進行風險管控,AI行業的發展已明確告別“拼投入、擴規模”的上半場,正進入“拼效率、拼可持續性”的下半場——唯有實現技術價值與商業本質的良性結合,AI產業才能真正走出虛火,步入健康發展軌道。