文丨徐風

券商股作為市場風向標和情緒“溫度計”一直是投資者關注的焦點。

近期,監管層表態稱將放松杠桿限制,相比以往,這次券商股的邏輯有什么變化?

【杠桿再松綁】

本次監管層放松杠桿的表態并非近年來首次,2023年就曾降低券商融資保證金來提振市場。就在去年9.24行情啟動前,亦通過下調優質券商風險資本準備系數釋放資本空間,隨后包括專項貸款工具、降息降準等政策一系列組合拳共同扭轉了市場的悲觀預期。

與以往相比,本次杠桿松綁的獨特之處在于市場已自底部反彈超千點,2025年券商無論從股票市場的活躍度還是自身業績均證明了行業處在景氣周期。

據東吳證券研究,2025年第三季度A股的日均交易額為2.09萬億,較去年同期增長了2.08倍。同時,當下市場的兩融余額維持在2.5萬億左右,已經超過了2015年的峰值水平。

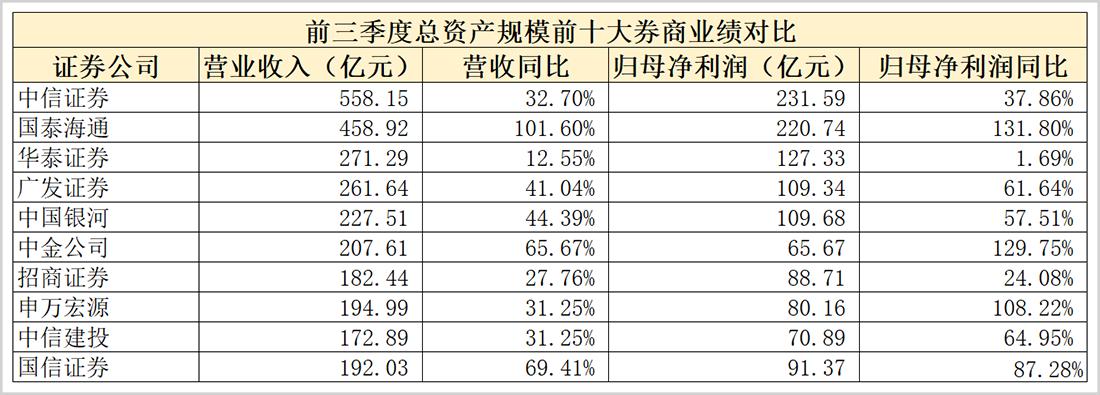

在業績層面,券商作為市場景氣周期的直接受益者,業績好轉立竿見影。2025年前三季度43家上市券商共實現營收4214.16億,同比增長了42.57%,歸母凈利潤1692.91億,同比增速達62.48%。

展望2026年,據西部證券研究,隨著增量資金的持續入市、指數向上突破下預計券商權益自營盤的提升等因素發酵,中性利潤假設下預計行業凈利潤仍有望增長23.5%。

然而,在市場活躍度顯著提升、券商業績大增以及未來預期向好的情況下,券商板塊的年內表現卻不盡人意,萬得券商板塊指數漲幅尚不足3%,不僅遠遜于通訊設備、半導體等熱門行業,也顯著低于去年超30%的板塊表現。

年內券商板塊的表現,或與第三季度4000點前后成交額的逐步下滑有關,由8月高峰時期的3.18萬億降至近階段的1.7萬億左右,市場也出現了一定幅度回落,一定程度上降低了市場對券商板塊未來業績增長的預期。

同時,隨著股票市場水位的逐步抬升,券商板塊已經階段性反映了此前的政策預期,需要新的催化才能打破當前局面。

而本次監管層再度松綁杠桿可能成為券商板塊的新一輪催化劑。

【重資產業務是核心變量】

券商的貝塔屬性,往往來自重資產業務。

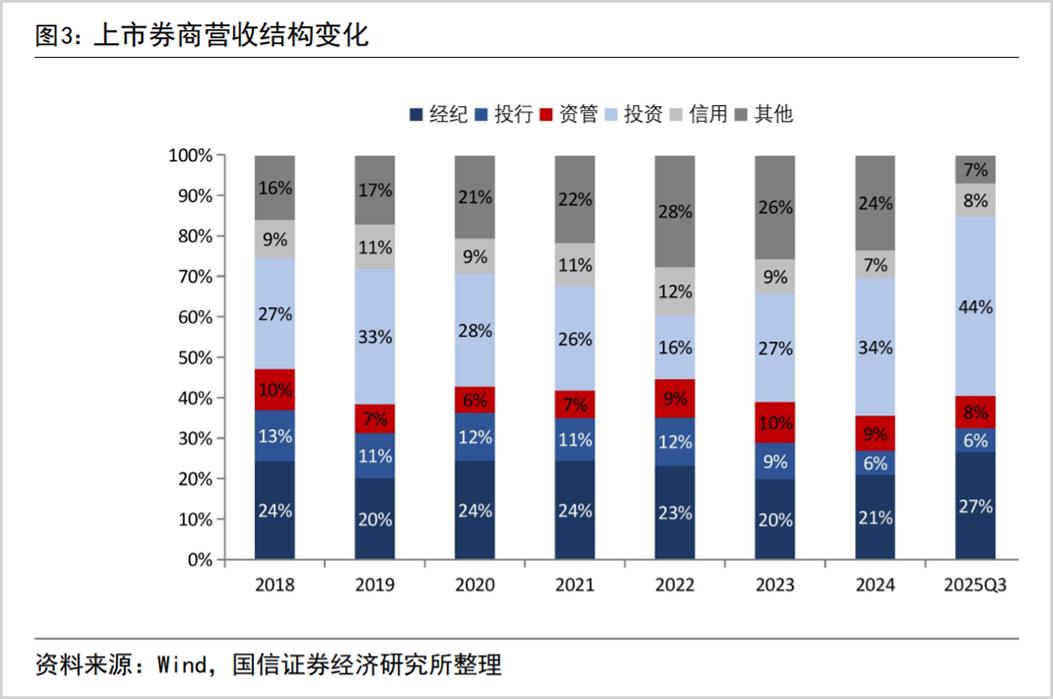

目前,券商主營業務包括經紀、自營、資管、信用及投行五大業務,其中重資產業務主要為經紀、兩融和自營業務,ROE并不高且同質化競爭較為嚴重。

據財信證券研究,券商的三項重資產業務ROE在4%-6%左右,而前三季度券商整體ROE已經提升至6%以上,輕資產的投行和資管業務更能體現差異化,收入彈性較大ROE相對較高,一般在15%-17%左右。

因此,券商的重資產業務才是決定行業盈利的核心業務變量,前三季度券商板塊的經紀、投資和資管三項業務之和的收入占比接近80%。雖然投行和資管ROE較高,無奈收入占比較低對整體盈利提振不大。

而杠桿率偏低則是券商重資產業務ROE較低的重要因素,或是監管層放松杠桿的原因之一。

據財聯社數據顯示,2025年前三季度上市券商的平均杠桿率為3.45倍,同期國內銀行業的平均杠桿率達12.2倍,海外頭部投行中高盛的杠桿率為14.4倍,摩根士丹利為12.5倍,相比之下國內券商仍有較大提升空間。

就以兩融業務來說,如果再度放寬券商的杠桿限制,可進一步打開兩融業務的體量邊界,將直接增厚券商利潤。

值得一提的是,回望2015年牛市歷史,部分券商的融資杠桿能做到1:3,兩融開戶門檻甚至降至10萬,也是當年行業ROE普遍較好的一大原因,就以龍頭中信證券來說,2015年時期ROE一度達到了16.63%。但此后隨著監管趨嚴行業杠桿率逐步下降。

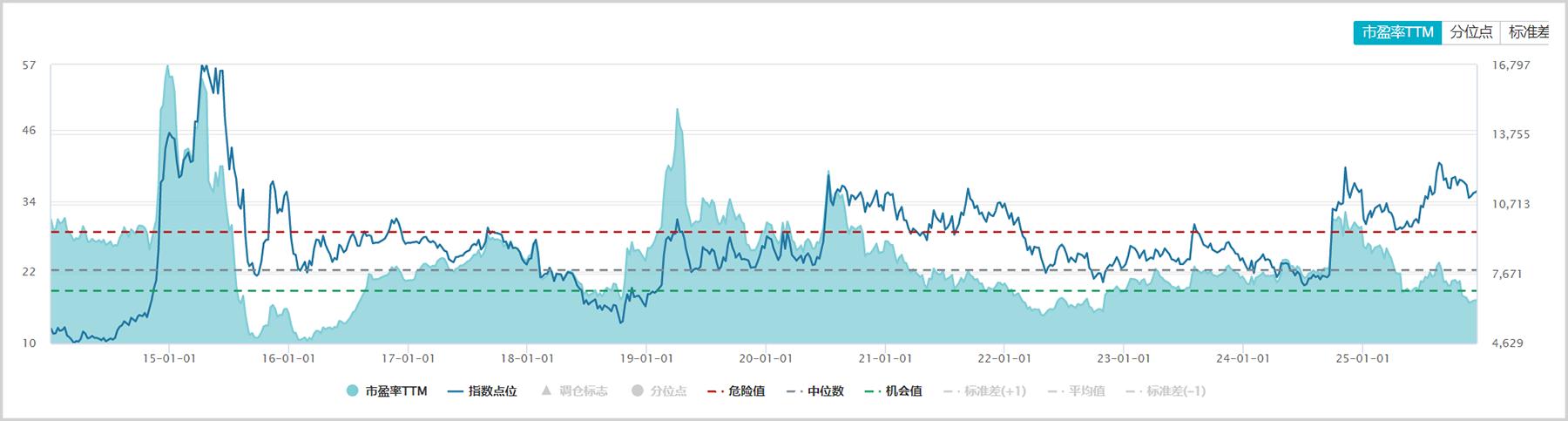

站在當下3900點附近時點,券商板塊與此前2015年情況不同的地方在于估值和監管方面的差異。

一方面,雖然券商板塊經歷了近兩年的上漲,但整體動態估值仍處在歷史較低的位置。據Wind數據,截至12月15日,行業的動態市盈率僅17.29倍,要知道本輪行情啟動前估值仍超過20倍,而2018年10月的熊市時期的最低位為17.4倍。

再往前看,2014年行情啟動前的板塊動態市盈率也在20倍以上,當下在近10年間僅高于2016年初的10倍左右水平。隨著杠桿的提升未來券商估值或仍然存在修復空間。

此外,2015年牛市期間兩融的交易占比峰值超過了20%,再加上大量的場外配資助長了市場的投機氛圍,之后迎來了嚴監管行業估值明顯承壓。

當下股票市場的整體杠桿水平相對可控,兩融交易占比只有10%出頭,券商杠桿水平受限且有逐步放松的趨勢,整體市場狀態相對健康。

在具體公司層面,在監管層倡導打造一流投資銀行、鼓勵行業兼并重組和“扶優限劣”監管導向下,預計分化將成為未來主旋律,資源將向大型券商傾斜。

【馬太效應強化,誰更受益?】

本次監管層在表態將要放松杠桿之余,還表示行業將從“從價格競爭加快轉向價值競爭”,這不僅意味著行業走向差異化,更與此前傳出的行業反內卷不謀而合。

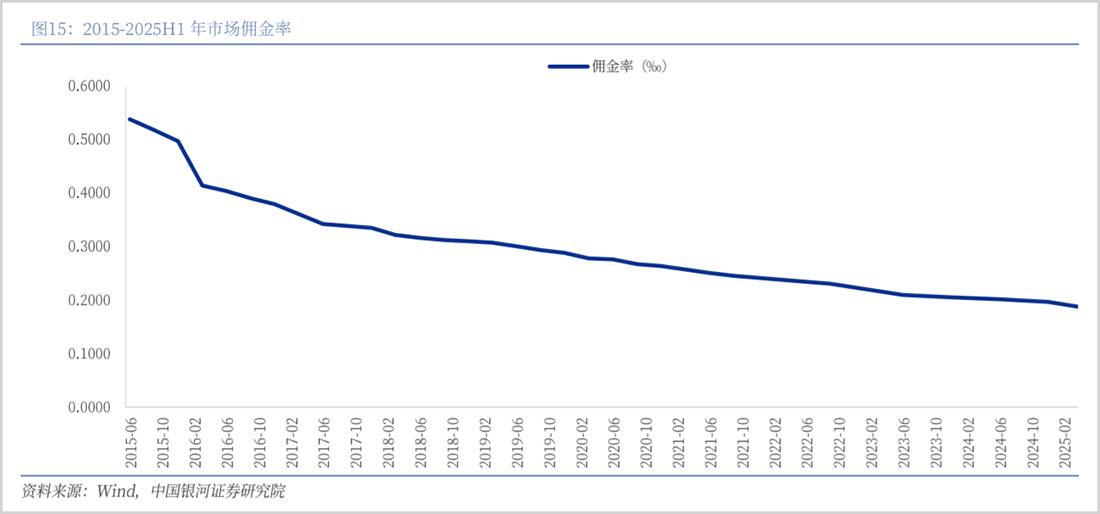

近些年來,由于價格戰因素行業傭金率持續走低,由2015年的萬5以上持續下降到上半年的萬1.82,這使得行業的利潤空間不斷壓縮。

在行業傭金率下滑的同時,經紀業務收入也呈現出明顯的集中趨勢。據中國銀河測算,2021年行業CR10的市場份額合計在40%左右,到了2025年第三季度提升到了約6成。

未來隨著傭金價格戰趨緩或者回升,放松杠桿將利好經紀和兩融業務具有規模優勢的龍頭券商,這方面以中信證券、國泰海通、華泰證券以及東方財富為業內佼佼者,但四家能否在新一輪角逐中勝出還要結合估值和業績增長來對比。

以經紀業務為例,前三季度中信證券和國泰海通分別實現業務收入109.39億和108.14億,同比增長了52.90%及142.80%,是全部上市券商中僅有的兩家收入超百億的公司,顯著高于第三名廣發證券的近70億收入。而且國泰海通在總資產前十大券商中增長最快。

另外,上半年國泰海通的境內個人資金賬戶數為3845萬戶,在已披露數據的頭部券商中規模最高。

華泰證券雖然沒有披露具體的客戶數量,但追溯以往早在2021年末個人客戶總數就達到了2000萬,已經超越了當下多數券商的客戶規模。這主要益于其“漲樂財富通”APP,2025年9月以1195萬的月活用戶數位居券商自營APP首位。前三季度其實現經紀收入65.88億,同比增長了66.14%。

如果單從客群角度看,東方財富作為互聯網券商代表也具備優勢,2025年9月東方財富APP月活用戶達到1823萬人,僅次于同花順。而當下傳統券商與互聯網券商邊界日益模糊,東方財富的優勢也不比以往,9月月活用戶同比僅增長了12.9%,難現以往高增長。

同時,東方財富的估值也顯著高于其他券商,目前其動態PE接近30倍,中信證券、國泰海通、華泰證券等券商估值僅在11倍至14倍之間,高低一目了然。

兩融的利息凈收入業務也是評價券商業績的重要指標。和經紀業務排名座次不同的是,國泰海通以52.08億的收入位居榜首并大幅領先,華泰證券以32.7億的收入緊隨其后,而中信證券僅7.64億,主要是利息收入沒有出現太大變化。

華泰證券的兩融業務表現搶眼,與其資金成本優勢關系很大。前三季度在利息收入同比增長10%的情況下,利息支出卻出現了22%的顯著下降,而絕大多數券商同期的利息開支都是正增長。

在自營業務收入中,中信證券、國泰海通依然處于斷崖式領先,前三季度分別實現收入316.03億和203.70億,同比增長45.88%和90.11%,其他業內玩家均不足125億。

而華泰證券的自營收入卻同比下降了15.08%至102.23億,是資產規模前十的券商中唯一下滑的一家。

在業績成長性方面,得益于行業的景氣周期頭部券商的盈利增速大多在50%以上,中信證券繼續維持行業領頭羊的地位,國泰海通的營收凈利潤增速均超過了100%,兩者的凈利潤差距僅有10.85億。

需要注意的是,華泰證券在頭部券商中增速較慢,前三季度實現營收271.29億,同比增長了12.55%,凈利潤127.33億,增速僅為1.69%。主要是因為去年同期出售子公司產生的大額一次性收益墊高了基數,扣非之后凈利潤同比增長了100.04%至126.39億,增速依然較快。

在大型券商中,中信證券的經紀、投行、資管等綜合業務能力領先,一哥地位仍無法撼動,業績增長也保持平穩。國泰海通在完成合并后不僅在總資產直追中信證券,各項業務也在快速增長,翻倍的業績增長動能同樣有著趕超潛力。

華泰證券同樣具備成長性,基于客群規模和資金成本優勢奠定了成長基礎,但在自營業務上仍然需加力。

雖然放松杠桿對券商來說是機遇,但也存在落地時間和力度的問題。隨著政策逐步落地,國泰海通和華泰證券這類擁有客戶規模和成本優勢的龍頭券商,大概率會在業績和股價上跑贏板塊。

其中,國泰海通作為新晉的行業“老二”,自身的增長潛力疊加杠桿政策的松綁,未來業績或更具備想象力。

免責聲明

本文涉及有關上市公司的內容,為作者依據上市公司根據其法定義務公開披露的信息(包括但不限于臨時公告、定期報告和官方互動平臺等)作出的個人分析與判斷;文中的信息或意見不構成任何投資或其他商業建議,市值觀察不對因采納本文而產生的任何行動承擔任何責任。

——END——