AI的確定性正在增強,硬件方向正在產(chǎn)生新的機會。

今年以來,服務器、數(shù)據(jù)中心、通信設備、半導體等細分領(lǐng)域龍頭都成為了市場的熱點,尤其勝宏科技、新易盛、中際旭創(chuàng)均已成了A股市場的標桿。

在這種背景下,曾經(jīng)安防“一哥”海康威視,表現(xiàn)稍微滯后。

對于海康威視而言,AI的發(fā)展帶來新一輪產(chǎn)業(yè)智能化浪潮,而智能化的浪潮進一步促進了物聯(lián)網(wǎng)產(chǎn)業(yè)的發(fā)展,而在這樣的背景下,海康威視作為行業(yè)的佼佼者,自然能夠率先享受到行業(yè)發(fā)展帶來的紅利。

那么,全球物聯(lián)網(wǎng)的規(guī)模究竟有多大?

據(jù)IDC預計,到2026年,全球物聯(lián)網(wǎng)市場支出預計將超過1萬億美元。

作為智能物聯(lián)領(lǐng)域的代表性企業(yè),海康威視的產(chǎn)品與服務覆蓋90多個子行業(yè)、覆蓋3萬余種物聯(lián)產(chǎn)品,日均1萬個訂單。值得注意的是,這些訂單中75%需要定制,在這樣的結(jié)構(gòu)下,會因應用場景不同,對產(chǎn)品功能、配置提出個性化要求,而海康威視恰好能滿足這種高度碎片化的市場需求,并且能直接能夠鏈接到生產(chǎn)端,形成“多品種、小批量、大規(guī)模定制”的優(yōu)勢。

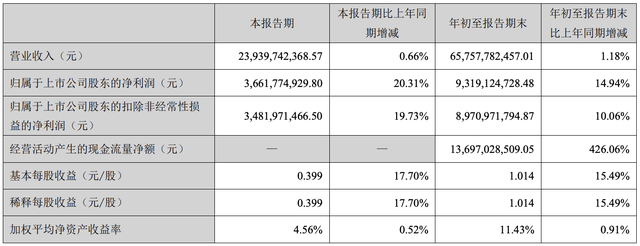

反饋在業(yè)績端,海康威視的收入也非常穩(wěn)健。

根據(jù)財報,今年前三季度,海康威視收入達到了 657.58億元,同比增長1.18%;凈利潤更是達到了93.19億元,同比增長14.94%。需要說明的是,海康威視的毛利率高達45.37%。

具體到第三季度,海康威視營收為239.40億元;凈利潤達36.62億元,同比增幅超過了20%,扣非凈利潤為34.82億元,同比增長19.73%。

安防“一哥”

在安防市場中,無論是國內(nèi)還是全球,海康威視都毋庸置疑地占據(jù)著龍頭位置。

根據(jù)媒體統(tǒng)計的數(shù)據(jù),自2011年開始至今,海康威視在安防市場的市占率已經(jīng)連續(xù)14年位居全球第一。

從細分市場來看,根據(jù)ICSeeCam數(shù)據(jù),在2024年全球安防攝像頭市場中,海康威視的市占率已經(jīng)達到了38%,穩(wěn)居全球首位;在模擬安全攝像頭領(lǐng)域,海康威視和另一家安防巨頭大華技術(shù)合計占據(jù)了超過25%的市場份額,可見海康威視在安防市場確實已經(jīng)是“斷層領(lǐng)先”了。

而海康威視能夠成就今日的行業(yè)地位,離不開過去那么多年安防市場發(fā)展紅利的驅(qū)動。

資料顯示,海康威視成立于2001年。成立初期,正值安防技術(shù)和產(chǎn)品由MPEG1到MPEG4升級換代,當時市場對MPEG4的呼聲十分強烈,因為相對于MPEG1,MPEG4可以實現(xiàn)更高的壓縮效率和性能,在監(jiān)控圖像質(zhì)量不下降的情況下,MPEG4所占用的硬盤存儲空間和網(wǎng)絡傳輸帶寬都要更小。

而海康威視敏銳地抓住這個機遇,在投入了大量的研發(fā)力量后,海康威視終于成功推出擁有自主知識產(chǎn)權(quán)的視音頻壓縮板卡和嵌入式網(wǎng)絡硬盤錄像機。憑借更高效的壓縮效率和可靠的性能,這些產(chǎn)品迅速贏得市場青睞,海康威視在短時間內(nèi)就成為國內(nèi)最大的視音頻壓縮板卡供應商,市場占有率一度高達60%。

2010年5月,海康威視在深交所成功上市,此時的安防行業(yè),正處于從模擬向數(shù)字、從標清向高清逐步演進的過程中,借助資本市場的力量,海康威視開始大力拓展前端攝像頭業(yè)務。2011年,海康威視的前端音視頻產(chǎn)品銷售額同比增長達78%,這標志著海康威視已經(jīng)成功實現(xiàn)了從后端產(chǎn)品向前端產(chǎn)品的拓展。也是在這一年里,海康威視首次躍居全球視頻監(jiān)控領(lǐng)域市占率第一位,并在此后連續(xù)多年保持這一領(lǐng)先地位。

在“天網(wǎng)工程”實施的背景下,全國構(gòu)建覆蓋城鄉(xiāng)的視頻監(jiān)控網(wǎng)絡,海康威視開始一飛沖天。

到2015年,“雪亮工程”的實施,開始將監(jiān)控網(wǎng)絡從城市延伸至農(nóng)村,并配套了相應的系統(tǒng)智能化升級,具備行為分析、車牌識別等功能,高清攝像頭需求再度迎來“井噴”。

從財務數(shù)據(jù)來看,海康威視在2010到2021年期間增長十分迅速,營收最開始的36.05億元一路增長到了814.2億元,凈利潤則從10.52億元增長到了168億元,11年時間營收增長了22.5倍,凈利潤則增長了16倍。

隨著體量不斷膨脹,海康威視的股價也不斷增長,2021年初,海康威視的總市值一度突破6000億元,已然成了滬深兩市中無可爭議的科技股龍頭。

第二增長曲線

主業(yè)紅利的消退,促使海康威視開始尋找第二增長曲線。

海康威視披露的數(shù)據(jù),公共服務事業(yè)群(PBG)收入從2021年年中巔峰時期的77.17億元下降至今年上半年的55.73億元,中小企業(yè)事業(yè)群(SMBG)收入從2021年年中巔峰時期的61.74億元下降為今年上半年的40.67億元,企事業(yè)事業(yè)群(EBG)在此期間實現(xiàn)了微弱的增長。

以核心的公共服務事業(yè)群來分析,該業(yè)務收入已從2021年的191.61億元一路下滑到2024年的134.67億元,四年間縮水了近30%。

而這些業(yè)務的下滑,一方面受制于原有業(yè)務需求的下降,也讓海康威視對未來有了新的思考。因此,在新的布局方面,海康威視一直都在努力拓展。

資料顯示,在2015年時海康威視發(fā)布《核心員工跟投創(chuàng)新業(yè)務管理辦法》,逐步拓展智能家居、機器人、汽車電子、存儲等創(chuàng)新業(yè)務,從傳統(tǒng)安防向AIoT綜合服務商轉(zhuǎn)型。今年上半年海康威視的創(chuàng)新業(yè)務實現(xiàn)營收117.7億元,同比增長13.92%,整體營收占比上升至28.14%,創(chuàng)新業(yè)務的增長剛好對沖掉了主業(yè)產(chǎn)品及服務下滑帶來的影響,對于海康威視而言,這是一個非常積極的信號。

當然,雖然創(chuàng)新業(yè)務的發(fā)展勢頭還算不錯,但目前替代核心的主業(yè)產(chǎn)品及服務的空間還需一定的時間。

據(jù)悉,海康威視的創(chuàng)新業(yè)務主要布局在汽車電子、智能家居以及存儲等方向,未來的增長空間將會非常大。資料顯示,海康威視已是國內(nèi)前裝車載傳感器賽道的頭部供應商之一,主要產(chǎn)品覆蓋視覺雷達、毫米波雷達。

值得注意的是,隨著AI的發(fā)展,海康威視還將目光放在了最為火熱的AI大模型板塊上。在此前的財報中,海康威視提到公司已將大模型技術(shù)應用于三維體積成像,推出了海康觀瀾大模型,應用于旗下眾多產(chǎn)品。

整體而言,我們認為海康威視在鞏固業(yè)務規(guī)模的同時,盈利能力也已恢復雙位數(shù)增長。不僅如此,從財報當中我們可以清晰地看到,海康威視的增長模式已由收入規(guī)模的增長轉(zhuǎn)向高質(zhì)量的收入增長,未來隨著全球物聯(lián)網(wǎng)經(jīng)濟進入深水區(qū),物聯(lián)網(wǎng)龍頭的估值也將大概率得到重構(gòu),屆時作為龍頭,海康威視將率先受益。