文|海山

來源|博望財經

“高端國貨”化妝品品牌林清軒IPO進程備受市場關注。

近日,港交所披露文件顯示,上海林清軒化妝品集團股份有限公司(以下簡稱“林清軒”)更新招股書,繼續沖刺港股上市。

資料顯示,這次重新遞交的招股書,距離上一次申請因超期“失效”僅隔了一天。2025年上半年林清軒營收超過10億元,毛利率更是超過八成,但其研發費率僅1.7%,且業績增長高度依賴“山茶花精華油”這一大單品,還存在營銷費用高企的情況。

林清軒到底是一家怎樣的公司?此次赴港IPO能如愿上市嗎?

01

產品毛利率超過80%

林清軒創始于2003年,2008年在上海開出首店,2016年品牌定位轉型為聚焦山茶花油的中國高端化妝品品牌。產品包括精華油、面霜、乳液及爽膚水、精華液、面膜、防曬霜、其它化妝品等。

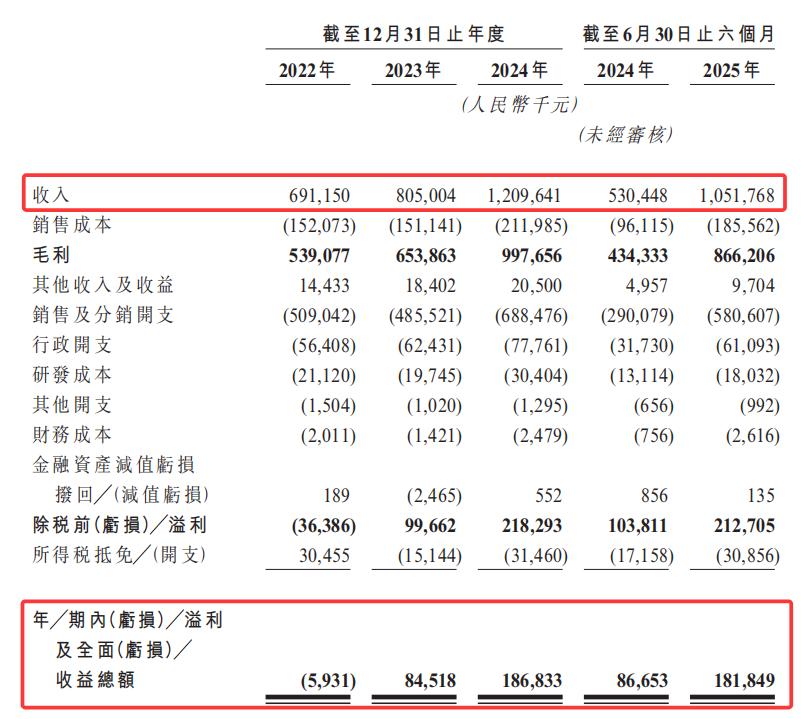

近年來,林清軒業績增長迅速。招股書顯示,2022年至2025年6月末,公司實現營收分別為6.91億元、8.05億元、12.1億元和10.52億元;同期凈利潤分別為-593.1萬元、8451.8萬元、1.87億元和1.82億元。不難看出,2025年上半年的凈利潤已逼近2024年全年水平。

來源:招股書

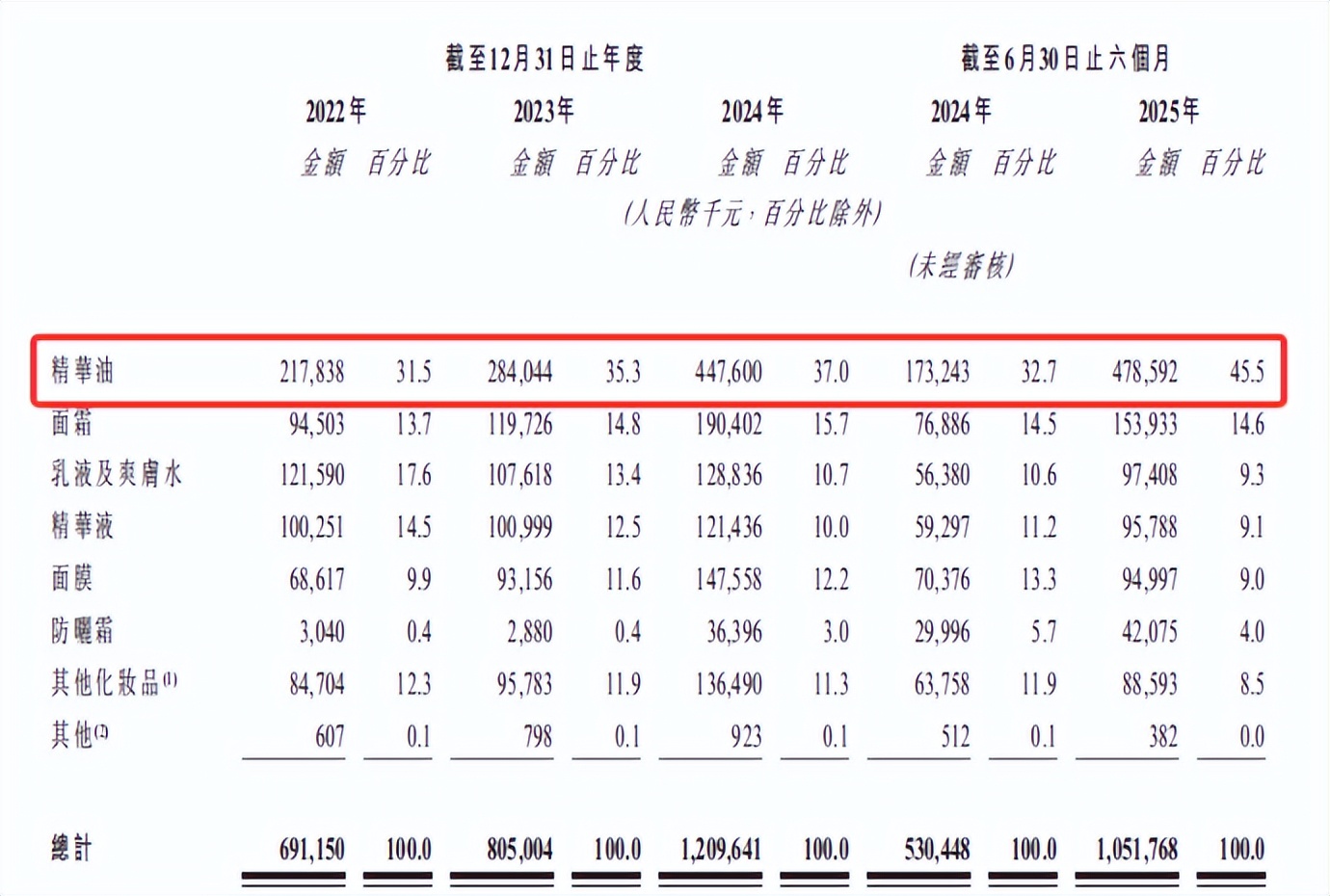

精華油類產品始終是林清軒最主要的收入來源,長期占比超過30%。且依賴度還在上升。招股書顯示,2022年至2025年6月末,精華油產品收入占比分別為31.5%、35.3%、37%、45.5%。相比之下,面霜、乳液及爽膚水等其他護膚品類的銷售占比仍存較大提升空間。

來源:招股書

精華油產品毛利率也十分可觀。2022年至2025年上半年,林清軒精華油產品的毛利率分別為81.7%、84.6%、85.3%和86.2%,而其他國貨品牌如丸美生物、珀萊雅和貝泰妮在2025年上半年的毛利率分別為74.60%、73.38%和76.01%。

為何林清軒的毛利率如此高呢?離不開產品高定價帶來的持續溢價。

首先是高定價策略。林清軒定位高端國貨護膚品品牌,其通過講東方紅山茶花原料故事,營造稀缺性和價值認同,獲取高定價基礎。這種策略在高端護膚品領域較為普遍,如海藍之謎、嬌蘭、喬治阿瑪尼等品牌,均是通過原料故事和科技背書營銷稀缺性與神秘感。

其次,林清軒的毛利率高除了定價高之外,還跟自建產能有關。招股書顯示,林清軒與多個山茶花種植基地訂立長期獨家供應協議,并在上海運營兩個生產基地,構成生產基礎設施的支柱。

不過,高毛利率背后是營銷投入高企。2022年至2025年上半年,銷售及分銷開支分別為5.09億元、4.85億元、6.88億元、5.81億元,占營收的比例分別為73.7%、60.2%、56.9%、55.2%。其中,公司營銷費用呈增長趨勢,分別為2.08億元、1.87億元和3.65億元、3.61億元,分別占同期總營收的30.1%、23.23%和30.17%、34.3%。

與之形成鮮明對比的是,林清軒研發投入不算高。2022年至2025年上半年,公司研發成本分別為2112萬元、1974.5萬元、3040.4萬元和1803.2萬元,累計8930.1萬元,研發費率分別為3.06%、2.45%、2.51%、1.71%,呈下降趨勢。

02

核心賽道面臨增長“天花板”

大單品策略是國產護膚品集團常見擴張方式,如珀萊雅紅寶石、薇諾娜特護霜等,都是大單品戰略的成熟運用。該戰略也有效帶動了林清軒精華油類產品銷量增長。

自2014年首款山茶花精華油問世,便成為“營收壓艙石”,連續11年穩居國內面部精華油銷量榜首,也是該品類中連續8年零售額超1億元的唯一產品。憑借此,其在“以油養膚”細分賽道占據消費心智,實現跨越式增長。

林清軒亦在招股書中表示,公司產品組合的核心是標志性的山茶花精華油,截至2025年6月30日,自推出以來已累計銷售逾4500萬瓶。

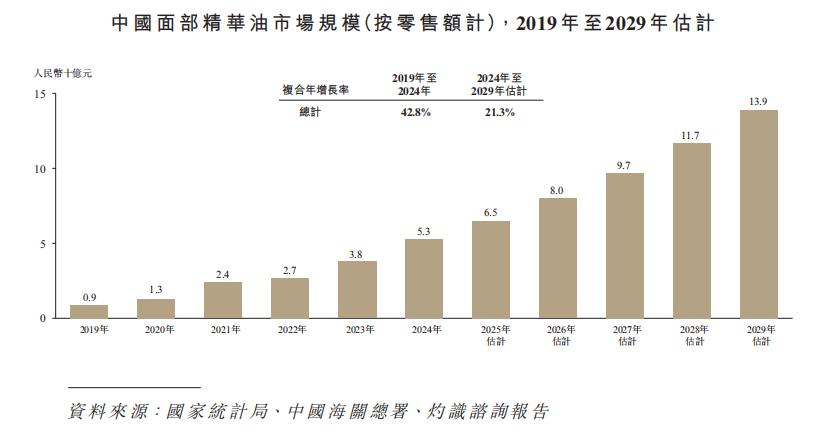

然而,林清軒依賴的核心賽道也面臨增長“天花板”。灼識咨詢數據顯示,雖然高端抗衰及緊致產品市場規模將從2024年的594億元增長至2029年的1555億元,復合年增長率達21.1%,但中國面部精油市場到2029年規模僅能達到139億元,遠低于綜合性護膚賽道。與此同時,該細分市場增速已現放緩跡象,2019至2024年復合增長率達42.8%,而2024至2029年預計將降至21.3%。

來源:招股書

并且,除核心精華油外,面霜、精華水等其他產品線收入占比最高未能超過16%,公司始終未能孵化出第二款10億級單品。反觀雅詩蘭黛,其小棕瓶熱銷的同時,白金線、膠原霜等五大系列均形成10億級業務,風險分散能力遠超林清軒。

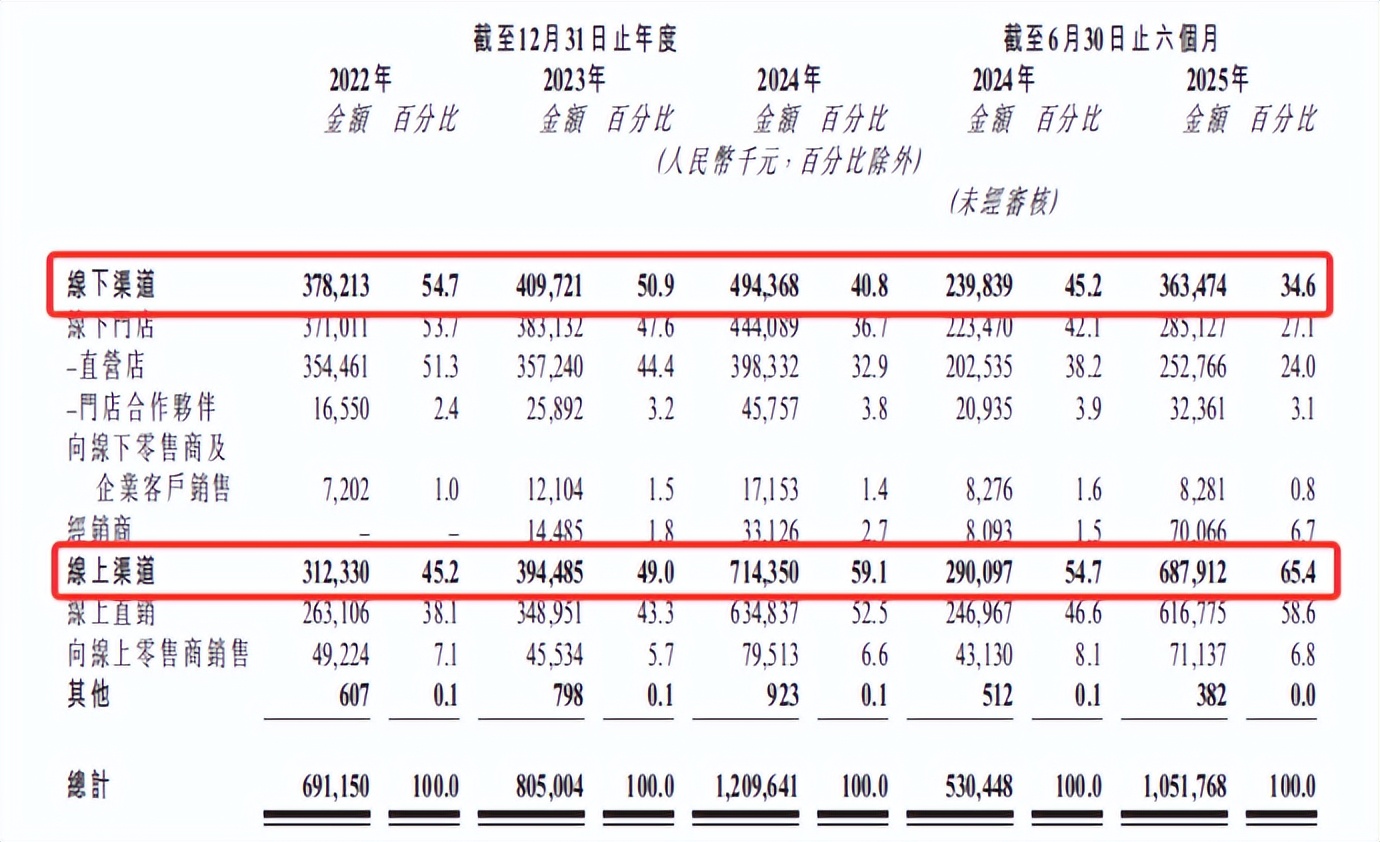

渠道方面,林清軒早期以線下門店起家,近年來線上渠道增長迅猛。線上收入從2022年的3.12億元增長至2025年上半年的6.88億元,占總營收65.4%,但其線下仍占據可觀的市場份額。

截至2025年6月30日,林清軒在全國擁有554家門店。其中超過95%的門店位于購物商場根據灼識咨詢的資料,按門店總數計算,林清軒在中國高端護膚品牌中排名第一。從收入結構看,直營店營收占大頭,2025年上半年達2.53億元,門店合作伙伴渠道收入僅為3236.1萬元。

在招股書中,林清軒仍“優先以線下渠道的戰略擴張作為品牌發展的基石”。未來計劃在一二線城市加密門店布局,強化高端品牌形象,滲透大眾護膚品細分市場。不過,其線下擴張也并非一帆風順,如2023年開放加盟未達預期,2024年加盟店關店率達28.1%,目前已停止加盟,且擴張與高端定位的協調性待觀察。

03

未來“增長故事”面臨挑戰

林清軒致力于打造高端護膚品牌。在招股書中,其對“高端護膚品牌”有明確界定:產品價格較行業平均至少高50%;擁有優異品牌形象且具備進入高端零售渠道的能力,同時具備研發護膚技術和核心成分。

根據灼識咨詢的數據,林清軒也是2024年國內Top10高端護膚品牌中唯一的國產品牌,

來源:招股書

然而,林清軒在產品定價上也曾引發爭議。公司在2023年底試水輕奢的“沉迷山茶花”香水,75毫升售價1702元,因價格過高遭質疑。

國貨品牌要從“價格高端”邁向“價值高端”,需完成核心技術自主化突破,建立完整功效驗證體系,構建高端品牌敘事與用戶體驗閉環,讓消費者認可“貴得有理”。

目前,林清軒品牌矩陣單一,對主品牌依賴嚴重,2025年上半年主品牌營收占比超99%,其他新興品牌收入占比極低。為此,其計劃孵化以芳香療法為基礎的情緒護膚品牌,拓展“以油養妝”等新品類,還擬戰略收購上游原材料供應商及互補型護膚品牌,增強供應鏈韌性、擴充品牌組合,但尚未物色到目標。

在品牌傳播上,林清軒過度依賴創始人IP,創始人孫來春頻繁在公開場合“炮轟”國際高端品牌,還曾在直播間喝下化妝水,這類事件雖能制造話題,但與林清軒試圖構建的“高端國貨”形象形成反差。一旦個人言行有爭議,風險將外溢至品牌。

對于產品創新,林清軒雖推出多款新SKU,但研發投入在國貨美妝企業中墊底,研發費率低,且過分集中于山茶花相關產品,影響產品推新速度與量產規模。

資本市場上,林清軒頗受青睞。2021年完成A、B兩輪融資,估值突破30億。上市前創始人孫來春為第一大股東,雅戈爾時尚、碧桂園創投等為外部股東。

據《山東商報》報道,創始人孫來春在上市前已套現數千萬元。今年5月,孫來春在首次遞交招股書前夕通過股權轉讓套現了2257.93萬元。

若林清軒成功登陸港股,將成為“港股國貨高端護膚第一股”。其能否站穩高端市場,以及未來會給行業競爭格局帶來怎樣的變化?我們將持續關注。